Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (27/10/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (27/10/2023) *Mediana. | Elaboração: AE/CDL POA.

Inflação: o IPCA projetado para 2023 caiu de +4,65% para +4,63% ao longo da última semana. Acreditamos que a razão principal do recuo diz respeito ao ajuste residual do impacto da revisão do valor dos combustíveis adotado pela Petrobras junto às refinarias, válido desde o dia 21. Por um lado, o diesel encareceu +6,58%, mas o seu peso na cesta de consumo das famílias totalizou 0,23% em setembro. Por outro, o barateamento da gasolina (-4,1%) muito mais do que compensa o efeito do crescimento do primeiro, em função do tamanho da sua participação, de 5,06%.

Já para 2024, houve alta de +3,87% para +3,90%, puxada também pelos preços administrados – aqueles regulados pelo Setor Público ou com correções determinadas por contratos –, que passaram de +4,20% para +4,47%. Entendemos que o fenômeno é reflexo da decisão do Conselho Nacional de Política Fazendária (CONFAZ) de elevar em 12,5% o ICMS sobre combustíveis (gasolina, etanol, diesel e gás de cozinha) a partir de fevereiro de 2024. O movimento é uma resposta das Unidades da Federação às perdas de arrecadação oriundas da desoneração parcial e temporária do ICMS incidente em bens e serviços considerados essenciais durante o segundo semestre de 2022.

Taxa SELIC: o mercado agora vê menos espaço para quedas nos juros, de modo que os prognósticos para o encerramento do ano que vem (de 9,00% ao ano para 9,25% ao ano) e de 2025 (de 8,50 para 8,75% ao ano) aumentaram. Temos mencionado constantemente os riscos capazes de abrandar o atual ciclo de baixa, como: (1) possível resistência do IPCA em continuar desacelerando, fruto do desempenho positivo do emprego e das consequentes pressões sobre a inflação do segmento terciário; e (2) do cenário externo bastante complexo.

Recentemente, no entanto, a incerteza com o quadro fiscal ganhou novo (e preocupante) capítulo, com a manifestação do Presidente Lula de que dificilmente o déficit no conceito primário em 2024 será zerado para que não se penalize “investimentos e obras fundamentais”. A declaração gera conflito com a meta definida na Lei de Diretrizes Orçamentárias de 2024. Apesar do avanço na tramitação das mudanças nas regras de tributação dos fundos exclusivos e offshores – estimativas oficiais apontam R$ 18 bilhões em caixa com a aprovação –, o esforço necessário para alcançar o objetivo de equilibrar as contas ainda é gigantesco, de R$ 150 bilhões conforme nossa visão.

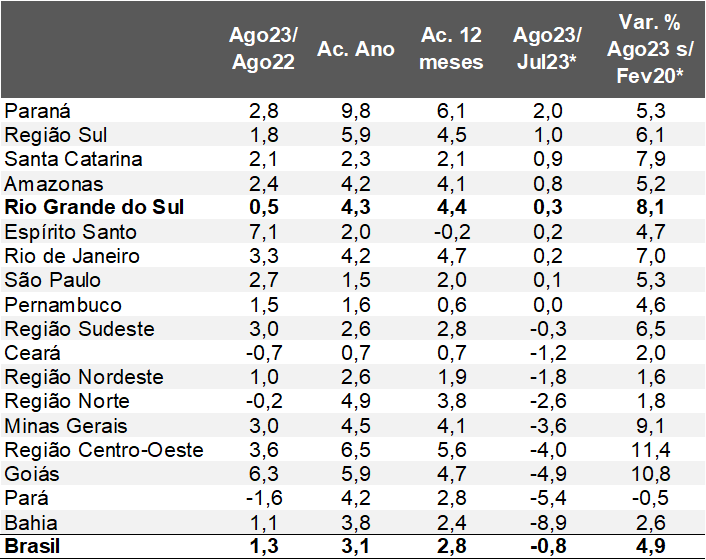

Avaliação do Índice do Banco Central (IBC) de agosto de 2023

Definição: o IBC fornece um termômetro do nível de atividade através da combinação de estatísticas setoriais (manufatura, comércio, serviços, construção civil, ocupação, entre outras).

Informações para o Brasil:

→ Ago-23 / Jul-23: -0,77%, depois do ajuste sazonal;

• Dado veio aquém em relação ao consenso dos especialistas sondados pela Reuters (-0,30%);

• A desagregação mostra que os estados mais dependentes de segmentos menos cíclicos se sobressaíram negativamente;

♦ Por um lado, o Centro-Oeste, de enorme importância para a agropecuária, recuou 4,0%;

♦ Ademais, Minas Gerais e o Pará, atrelados à indústria extrativa, caíram 3,6% e 5,4%, respectivamente;

♦ De uma maneira geral, os números refletem uma acomodação do choque positivo no primeiro semestre;

• Já o Monitor do PIB, da FGV, cujo resultado decresceu 0,6%, também explicita outra razão que contribuiu para o declínio;

♦ A Fundação cita o desempenho ruim dos investimentos, puxado pela retração de máquinas e equipamentos;

♦ O fenômeno é consequência da política monetária contracionista, responsável por encarecer o custo do crédito;

E o Rio Grande do Sul?

→ Ago-23 / Jul-23: +0,35%;

• Aumento se deve muito por conta do encolhimento da base de comparação após duas quedas consecutivas que acarretaram perdas de 1,42% no período;

• O parque fabril (+4,3%) e as vendas do varejo ampliado (+1,1%) avançaram, enquanto os serviços registraram estabilidade;

→ Acumulado do ano: +4,3%;

• Mesmo com todos os problemas decorrentes da nova estiagem, a tendência é de que a colheita de grãos 22/23 supere a passada. De acordo com a estimativa da CONAB em outubro, a produtividade subirá +9,3%. No entanto, caso a previsão esteja certa, ainda ficaremos 28,4% inferiores ao patamar verificado em 2020/2021;

• A indústria permanece sendo o vetor de baixa (-5,0%);

• Por sua vez, os serviços vêm expandindo +6,9%, embora com trajetória de desaceleração, fruto da: (1) diminuição do efeito da reabertura dos negócios como resposta à melhora do quadro sanitário; (2) das condições financeiras apertadas; e (3) da elevada inadimplência das famílias;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Conjuntura econômica: prévia da inflação de outubro no BR e decisão sobre os juros na Zona do Euro

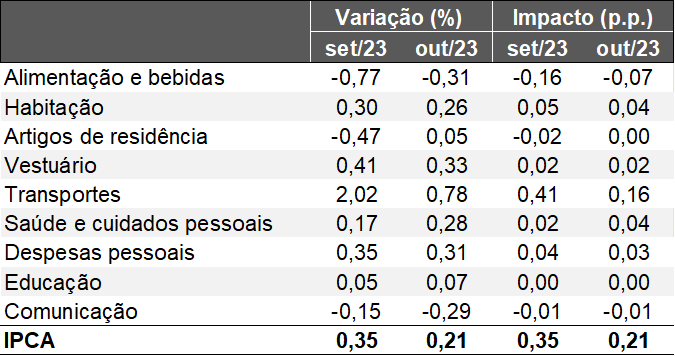

1) IPCA-15 de outubro

→ A leitura preliminar oficial dos preços no Brasil em outubro subiu +0,21%;

• Estatística veio em linha com o prognóstico dos especialistas sondados pelo Valor Data;

• A métrica do acumulado em 12 meses registrou leve incremento: +5,00% para +5,05%;

IPCA-15 – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE.

Fonte: IBGE.

Análise setorial:

→ De acordo com o BTG, os serviços acabaram surpreendendo negativamente (+0,63% contra expectativa de +0,49%), muito por conta das passagens aéreas (+23,75%) na categoria de transportes;

→ Todavia, a composição do indicador foi benigna, com destaque para: (a) artigos industriais (-0,03%, enquanto a projeção era de +0,08%); e (b) a média dos 5 núcleos – recortes que procuram excluir componentes tipicamente voláteis – acompanhados pelo Banco Central (+0,22%, abaixo, portanto, da estimativa de +0,30%);

→ De uma maneira geral, entendemos que os números dão tranquilidade para que o COPOM reduza a Taxa SELIC em 0,5 ponto percentual;

Decisão do Banco Central Europeu (BCE):

→ Após dez reuniões consecutivas com alta, os membros da autoridade optaram pela interrupção do ciclo de elevação dos juros da região, ao manter a taxa referencial em 4,0% ao ano;

→ Três razões contribuíram para justificar a ação: (1) desaceleração da inflação ao consumidor em 12 meses entre agosto e setembro (+5,2% para +4,3%); (2) condições financeiras mais restritivas; (3) arrefecimento do nível de atividade;

→ A postura com relação ao futuro será semelhante ao Federal Reserve nos Estados Unidos, ou seja, uma abordagem dependente de um amplo conjunto de informações para a escolha (quedas estão descartadas no curto prazo);

→ Acreditamos que, em um cenário sem grandes choques, não haverá necessidade de promover aperto adicional da política monetária;

• No entanto, caso se verifique uma dinâmica desfavorável em energia e alimentos, o BCE terá grau de liberdade suficiente para encarecer o balizador do custo do crédito com o intuito de gerar a convergência dos preços para a meta de 2,0%;