Relatório FOCUS: as últimas previsões para a economia brasileira

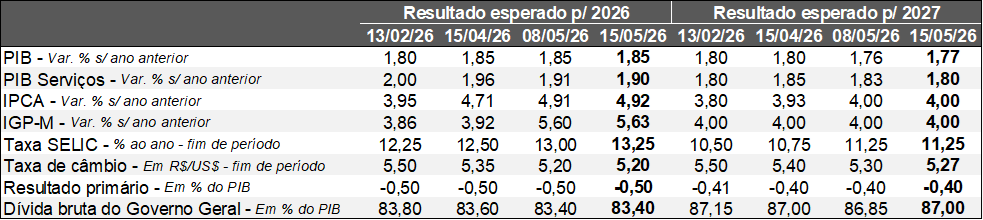

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (15/05/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (15/05/2026). *Mediana. Elaboração: AE/CDL POA.

No cenário internacional, a semana ficou marcada pelo aumento dos rendimentos dos títulos da dívida de países como Estados Unidos, Reino Unido e Japão. Diversos fatores contribuíram para o ambiente da aversão ao risco. Em primeiro lugar, a guerra no Oriente Médio continua sem um horizonte de resolução iminente. Em segundo, o encontro entre o Presidente dos EUA, Donald Trump, e o líder chinês, Xi Jinping, não gerou efeitos concretos a respeito de propostas para encerrar o conflito no Irã e de um estreitamento das trocas entre ambas as nações. Ademais, o apoio político ao premiê britânico enfraqueceu significativamente após a saída de sete de seus ministros, o que torna a renúncia de Keir Starmer provável.

Do ponto de vista da agenda de dados, o volume de bens do parque fabril americano veio acima do esperado em abril, em contraposição ao desempenho levemente aquém do previsto do comércio. De uma maneira geral, as estatísticas sugerem a resiliência do nível de atividade, com algum arrefecimento do consumo. Por sua vez, o CPI (medida de inflação que não é a preferida pelo Banco Central dos EUA, mas que apresenta relevância) cresceu +3,8% no acumulado dos últimos 12 meses, atingindo o recorde em 3 anos. Além da pressão sobre energia, em virtude da turbulência geopolítica, os aluguéis sofreram majoração considerável. Apesar de ainda não ser possível identificar uma contaminação do segmento menos volátil do índice (núcleo), o encarecimento dos combustíveis aliado ao ganho de tração dos serviços tende a impedir reduções de juros até o final de 2026. Dependendo dos acontecimentos futuros, não se descarta, inclusive, a retomada do ciclo de elevação.

Aqui no Brasil, o IPCA em abril subiu +0,67%, em linha com o consenso entre os especialistas. Contudo, o fato preocupante envolveu as aberturas por dentro, ou seja, os recortes mais sensíveis à dinâmica econômica. Tanto a média dos cinco núcleos acompanhados pelo BC quanto os serviços subjacentes registraram surpresas negativas. Logo, o prognóstico para 2026 moveu-se de +4,91% para +4,92%. A deterioração em prazos curtos e longos desde março, com o afastamento da meta de 3,0%, deve suscitar cautela por parte do COPOM nas próximas decisões acerca da taxa básica de juros. Consequentemente, os agentes respondentes do Relatório FOCUS reajustaram o valor aguardado para a Taxa SELIC no término de 2026: de 13,00% para 13,25% ao ano.

Já o IBGE revelou os termômetros do setor terciário referentes a março. As vendas do varejo superaram as expectativas nos conceitos restrito e ampliado. Porém, os serviços caíram 1,2% contra fevereiro, na série com ajuste sazonal, enquanto o piso das estimativas do mercado era -0,6%. Também chamou a atenção a disseminação das quedas, pois as cinco grandes categorias investigadas encolheram nessa métrica. Entendemos que o número causa um certo viés de baixa com relação à perspectiva de expansão do PIB de +1,1% no primeiro trimestre de 2026 em comparação ao quarto trimestre de 2025. Todavia, o cômputo para o ano de 2026 como um todo do Produto permaneceu em +1,85% entre os dias 08 e 15 de maio.

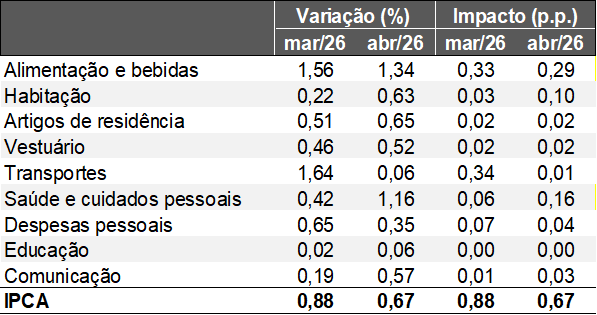

Avaliação do IPCA de abril de 2026

Destaques da edição:

1) Estatística veio em linha com os prognósticos: em abril de 2026, o IPCA exibiu majoração de +0,67%, igualando o consenso entre as estimativas coletadas pelo Broadcast+. Já no acumulado dos últimos 12 meses, a variação passou de +4,14% para +4,39%, lembrando que o intervalo máximo de tolerância do Regime de Metas no Brasil é de +4,50%.

2) Duas categorias responderam por quase dois terços do índice cheio: em primeiro lugar, o segmento de “alimentos e bebidas” avançou +1,34%, menos em comparação com os +1,56% precedentes. No que tange ao consumo realizado dentro dos domicílios (+1,64%), o resultado ficou acima do apontado no Relatório FOCUS (+1,41%). Conforme as análises de mercado, a carne e o ramo de tubérculos, raízes e vegetais contribuíram de forma decisiva para a surpresa. Outra fonte altista importante envolveu “saúde e cuidados pessoais”, com elevação de +1,16%. Aqui, especificamente, tivemos a materialização de uma parcela do reajuste de até 3,81% sobre os medicamentos, algo que reverberou nos produtos farmacêuticos (+1,77%). Ademais, os artigos de higiene pessoal (+1,57%) e perfume (+1,94%) sofreram aumentos consideráveis. Cabe frisar que tais itens dependem dos petroquímicos (plásticos das embalagens, fixadores e os álcoois especiais), cuja dinâmica encontra-se pressionada em virtude da guerra no Oriente Médio.

Em contrapartida, o grupo de transportes registrou moderação. Em março, o incremento foi de +1,64%, refletindo os impactos da turbulência geopolítica para os combustíveis. Por sua vez, em abril, o acréscimo totalizou apenas +0,06%. Nesse sentido, a gasolina (+1,86%) subiu abaixo do esperado (cerca de +2,60%).

3) Indicadores qualitativos aceleraram em boa medida: os recortes de maior sensibilidade aos movimentos da produção e do emprego, obtidos através da exclusão de componentes voláteis, ganharam tração na respectiva leitura.

Média móvel do trimestre com ajuste sazonal em ritmo anualizado (tendência de curto prazo):

• Média dos cinco núcleos acompanhados pelo Banco Central: de +4,87% para +5,28%;

• Serviços subjacentes: de +5,75% para +6,59%;

• Manufaturados: de +4,28% para +4,12%;

IPCA por grupos – Brasil

(Em % e pontos percentuais)

Fonte: IBGE / IPCA. Elaboração: AE/CDL POA.

Fonte: IBGE / IPCA. Elaboração: AE/CDL POA.

Quais as perspectivas?

Desde o início do conflito no Irã, as projeções do IPCA no Relatório FOCUS cresceram. A mediana dos prognósticos para 2026, por exemplo, saiu de 3,91% em 27 de fevereiro para 4,91% em 11 de maio. No entanto, a deterioração também ocorreu para 2027 (de 3,79% para 4,00%) e 2028 (de 3,50% para 3,64%). A ata da reunião do COPOM de abril evidenciou que o principal fator de desconforto do Comitê abrange o período para além do horizonte relevante, ou seja, 2028 em diante. Logo, para combater os chamados efeitos de “segunda ordem” – disparada do petróleo e seus derivados contaminando as expectativas que os agentes carregam a respeito dos preços futuros – a taxa básica de juros precisará ser mantida em patamar mais restritivo (atuando para frear a economia e, por conseguinte, o próprio IPCA) e por tempo adicional. Isso significa que o ciclo de queda da Taxa SELIC será encerrado antes e em um nível superior ao imaginado anteriormente. Vale ressaltar que a situação só não é pior por conta do bom comportamento da taxa de câmbio. Três vetores ajudam a explicar a apreciação da cotação em 2026, incluindo: (1) as dúvidas quanto às ações de política dos Estados Unidos; (2) a atratividade do retorno dos investimentos em renda fixa em relação ao risco; e (3) o posicionamento do Brasil como exportador líquido de commodities.