Relatório FOCUS: as últimas previsões para a economia brasileira

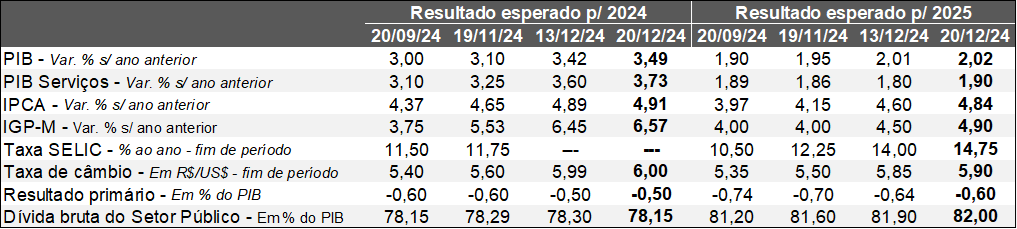

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (20/12/2024). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (20/12/2024). *Mediana. Elaboração: AE/CDL POA.

Um dos principais destaques da presente edição envolveu o ajuste da Taxa SELIC esperada para o encerramento de 2025: de 14,00% para 14,75% ao ano. Acreditamos que a mudança decorreu tanto da revelação da ata da última reunião do COPOM quanto do Relatório Trimestral de Inflação do BC, ratificando o que já havia sido sinalizado no comunicado da decisão do Comitê divulgado no dia 11: (1) a ociosidade da economia avaliada pelo hiato do produto diminuiu por conta da surpresa positiva com o resultado do PIB no terceiro trimestre de 2024; (2) o juro neutro real – aquele que equilibra oferta e demanda, ou seja, não causa pressões inflacionárias nem desinflacionárias – acabou subindo de 4,75% para 5,00% ao ano. Logo, o balizador do custo do crédito precisa ser maior para que o nível de atividade desaqueça, e, consequentemente, a deterioração da perda do poder de compra do Real arrefeça.

É importante ressaltar que observamos modificações relevantes em outros indicadores, incluindo o IPCA em 2025 (de +4,60% para +4,84%) e 2027 (de +3,66% para +3,80%). No que tange ao comportamento do índice para o ano que vem, parte do movimento pode ter ocorrido em virtude da revisão altista das estimativas do próprio BC em comparação com o exercício conduzido em setembro (de 3,7% para +4,5% em 2025 e de +3,3% para +3,6% em 2026). O salto do Dólar, o efeito dos contratos que realizam reajustes automáticos de preços e salários e a tendência de que a taxa de desemprego permaneça baixa, apesar da desaceleração antevista para o PIB, são possíveis razões explicativas do fenômeno no nosso entendimento.

Também chamou a atenção os prognósticos atualizados dos agentes do mercado para a taxa de câmbio no fim de 2025 (de R$ 5,85 para R$ 5,90), 2026 (de R$ 5,80 para R$ 5,84) e 2027 (de R$ 5,70 para R$ 5,80). Especialmente para prazos longos, julgamos que as alterações refletem duas questões. Por um lado, a perspectiva sugerida pelo Federal Reserve, com base nas previsões dos membros que integram o FOMC (órgão responsável pela política monetária americana), aponta quedas mais brandas de juros nos Estados Unidos no referido horizonte. Além disso, os riscos fiscais domésticos seguem no radar dos investidores.

Depois de ter batido quase R$ 6,30, a cotação devolveu uma fração do crescimento. Cremos que dois fatores pesaram para a trajetória. Em primeiro lugar, o Banco Central injetou US$ 16 bilhões à vista (spot) para segurar a disparada da moeda americana. Em segundo, o Congresso Nacional aprovou o pacote de contenção de gastos do Governo Federal. Todavia, durante a tramitação na Câmara e no Senado, as medidas sofreram certa desidratação, como por exemplo: (1) a suavização das regras que restringiam o acesso ao Benefício de Prestação Continuada (BPC); (2) as emendas impositivas (que constituem grande parcela do total) não ficarão sujeitas às ações de bloqueio / contingenciamento do Executivo.

Avaliação do Índice do Banco Central (IBC) – outubro de 2024

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Informações para o Brasil:

→ Out-24 / Set-24 (com ajuste sazonal): +0,14%;

• Estatística veio melhor do que o consenso entre as previsões dos especialistas sondados pelo Broadcast+ (estabilidade);

• Os levantamentos do IBGE mostraram leve queda da indústria (-0,2%), ao passo que o varejo ampliado (+0,9%) e os outros serviços (+1,1%) subiram;

Os números são consistentes com a perspectiva de manutenção de um crescimento considerável também ao longo do quarto trimestre. Logo, os prognósticos de um desaquecimento mais expressivo no segundo semestre de 2024, na esteira do forte desempenho do PIB entre janeiro e março (+1,1%) e abril e junho (+1,4%) nas variações contra os períodos imediatamente precedentes, não se confirmarão. Todavia, o cenário para a condução da política monetária torna-se desafiador com as pressões de demanda, sobretudo no atual contexto de falta de credibilidade no tocante ao equilíbrio das contas do governo federal.

E o Rio Grande do Sul?

→ Out-24 / Set-24*: +0,20%;

• Nível encontra-se +1,2% acima do constatado em abril, ou seja, antes das enchentes;

• Os resultados por categorias exibiram dicotomia;

⋅ O parque fabril retraiu 1,4%. Em contrapartida, o varejo ampliado (+1,8%) e os demais serviços (+5,1%) registraram avanço;

O indicador gaúcho apresentou retomada em “V” após a catástrofe climática de maio: tombo seguido por uma veloz expansão. Desde agosto, o ritmo desacelerou notadamente: o patamar atingido em outubro é 0,5% inferior no confronto com julho. Entendemos que parte da recuperação derivou da antecipação de consumo. Portanto, existem recursos que já foram adiantados, gerando menor movimentação econômica. Ademais, as inundações causaram perdas de patrimônio de pessoas físicas e jurídicas.

Acumulado do ano: jan-out24/23: +4,5%;

→ Depois de dois anos ruins (2022 e 2023), a safra de grãos de verão 2024 próxima ao padrão de normalidade havia sido colhida em quantidade significativa até abril. Além disso, os alagamentos afetaram muito mais os centros urbanos em relação ao campo;

→ A conjunção de tais fatores, aliadas às medidas de apoio do poder público, ajudam a explicar o tamanho do incremento no ano;

O que esperar para o futuro?

Os esforços de reconstrução, a base de comparação baixa de diversos segmentos e os impactos da desvalorização cambial sobre a rentabilidade dos exportadores de produtos básicos devem fazer com que o PIB do Rio Grande do Sul (cerca de +3,0%) supere o do Brasil (por ora +2,0%) em 2025.

Conjuntura internacional: análise da decisão do Banco Central dos EUA sobre os juros

Detalhamento:

→ O Federal Reserve optou por reduzir a taxa básica de juros americana (fed funds) em 0,25 ponto percentual, para a faixa entre 4,25% e 4,50% ao ano;

→ A resolução não foi unânime: um dos diretores votou pela manutenção entre 4,50% e 4,75% ao ano;

→ Houve apenas uma diferença no comunicado em relação à reunião de novembro;

• Tanto o ritmo quanto a extensão de ajustes nos juros dependerão dos resultados de uma série de dados, do balanço entre os riscos de alta e de baixa da inflação e da evolução do cenário;

⋅ Na nossa visão, a barra para quedas adicionais no futuro subiu;

→ Em sua tradicional coletiva de imprensa, o Presidente do FED, Jerome Powell, afirmou que a política monetária encontra-se em uma nova fase, pois os riscos de uma piora expressiva do mercado de trabalho caíram;

• Além disso, o mandatário disse que o recuo acumulado dos juros desde o início do ciclo de (-1,00 ponto percentual) faz com que a autoridade já esteja mais próxima de abrandar ou até mesmo pausar o movimento declinante;

O que esperar?

→ Os membros do Comitê divulgaram suas projeções atualizadas para importantes indicadores;

→ No confronto com o levantamento anterior, realizado em junho, os prognósticos corroboraram com o quadro de resiliência do nível de atividade: aceleração do PIB e emprego robusto;

• A dinâmica provavelmente serviu de justificativa para que as previsões do PCE (métrica preferida do FED para avaliar o comportamento dos preços) se descolassem para cima em comparação com a meta de 2,0%;

⋅ Em virtude da deterioração do poder de compra da moeda, os juros também cresceram;

• No que se refere à inflação, outro aspecto que contribuiu para valores maiores envolveu a incorporação de efeitos potenciais das medidas que tendem a ser adotadas pelo governo Donald Trump, incluindo a imposição de tarifas de importação;

⋅ Tal fato é relevante porque Powell citou no passado que isso somente aconteceria a partir da efetiva implementação das ações;

Taxa de juros para o encerramento de cada período:

→ Em 2025: de 3,4% para 3,9% ao ano (em vez das quatro diminuições de 0,25 ponto percentual estimadas em setembro, agora vislumbram-se duas);

→ Em 2026: de 2,9% para 3,4% ao ano;

→ Em 2027: de 2,9% para 3,1% ao ano;

→ Longo prazo – chamada de taxa neutra: 3,0% (contra 2,9% ao ano);

• Logo, o patamar exigido em termos de juros para que a economia venha a desaquecer, gerando impacto favorável para a inflação, é superior;

Quais as implicações?

A perspectiva de cortes menores de juros nos EUA colabora para que o retorno das aplicações em renda fixa em Dólar continue atrativo para os investidores, o que naturalmente fomenta a atração de capitais de diversas partes do mundo. Portanto, a configuração aumenta a urgência do Brasil em executar o seu dever de casa, principalmente no contexto dentro do qual o equilíbrio das contas públicas está sendo colocado em xeque graças à ausência de sinalizações claras no tocante ao controle dos gastos.