Relatório FOCUS: as últimas previsões para a economia brasileira

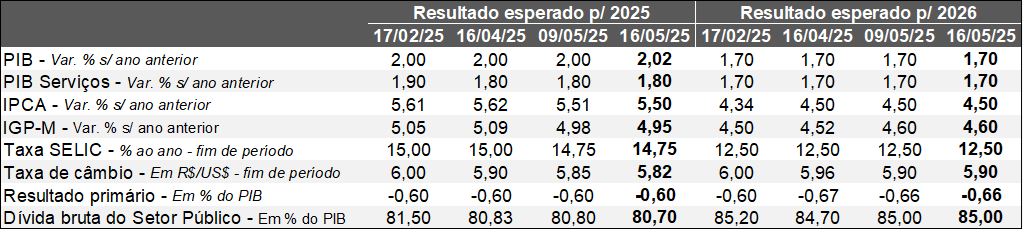

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (16/05/2025). *Mediana. Elaboração: AE/CDL POA..

Fonte: Banco Central do Brasil / Relatório FOCUS (16/05/2025). *Mediana. Elaboração: AE/CDL POA..

Os acontecimentos da semana passada proporcionaram apetite ao risco nos mercados internacionais. Em primeiro lugar, o acordo comercial temporário entre Estados Unidos e China (por 90 dias) aumenta a probabilidade de um aprofundamento das negociações (tanto em termos de extensão quanto de duração) entre os dois gigantes. Além disso, reduz a chance de um desaquecimento global mais significativo, puxado não só pela queda das trocas como da deterioração das condições financeiras.

Outra questão que ganhou notoriedade envolveu a possibilidade de um entendimento entre Estados Unidos e Irã no que se refere ao desenvolvimento do programa nuclear do país localizado no Oriente Médio, conforme manifestação de Donald Trump. O evento impediu uma valorização adicional da cotação do petróleo (+2,4%) – sem as sanções, o Irã voltaria a contribuir com o abastecimento da commodity. Ainda assim, o barril tipo Brent atingiu cerca de US$ 65, aquém dos US$ 82 registrados em 14 de janeiro. Logo, esse é um importante vetor desinflacionário no curto prazo, muito embora a incerteza siga expressiva.

No tocante ao comportamento dos preços, a descoberta de um caso de gripe aviária em Montenegro (RS) vem gerando embargos de diferentes nações. É bem verdade que a eliminação de frangos e seus derivados, como ovos, restringe a oferta geral dos bens. Em contrapartida, a tendência de diminuição das exportações evita maiores prejuízos ao suprimento doméstico.

No campo dos indicadores, destaque para os termômetros de desempenho do setor terciário (comércio e serviços) do IBGE para março. Ambos vieram um pouco abaixo das expectativas no comparativo com fevereiro das respectivas séries corrigidas pela sazonalidade. Todavia, a leitura é de que o processo de desaceleração do nível de atividade é gradual (ao menos por ora) e, inclusive, colabora para introduzir algum viés de alta nas previsões para o PIB de 2025.

Por sua vez, o COPOM divulgou a ata da reunião realizada nos dias 06 e 07 de maio. Na nossa visão, diversos elementos corroboram com o desfecho do ciclo de elevação da Taxa SELIC. O Comitê citou que o patamar atual já tem impactado a concessão de crédito e as sondagens empresariais. Ademais, o cenário-base permanece o de moderação do crescimento, mesmo se for levado em consideração o impulso decorrente do consignado privado. Por fim, o colegiado chamou a atenção novamente para a defasagem inerente ao funcionamento da política monetária, de modo que a economia não sentiu plenamente os efeitos das majorações dos juros conduzidas nos últimos meses.

Os ruídos em torno de um eventual pacote de estímulos por parte do governo federal, com foco no reajuste dos benefícios sociais, constituíram fato igualmente marcante. A notícia foi desmentida pelo Ministro da Fazenda, Fernando Haddad. No entanto, julgamos que expansões da despesa continuarão sendo um risco relevante para as contas públicas.

Análise das vendas do varejo em março de 2025

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: mar-25 / fev-25 (após o ajuste sazonal)

Brasil:

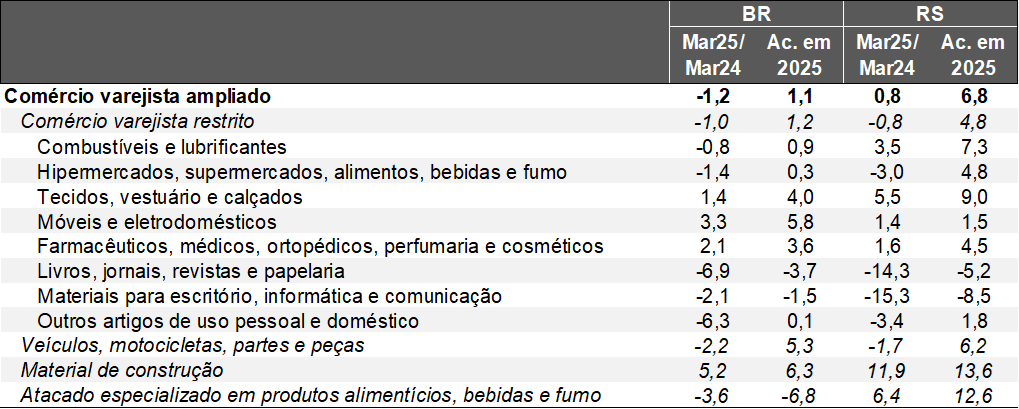

→ Conceito restrito: +0,8%, abaixo do consenso entre os agentes sondados pelo Valor Data (+1,0%);

→ Conceito ampliado: +1,9%, enquanto a mediana das estimativas apontava +2,0%;

A despeito da contribuição positiva, o setor de hiper e supermercados (+0,4%) desacelerou consideravelmente no confronto com fevereiro (+1,2%). Entendemos que o comportamento dos preços do grupo de “alimentos e bebidas” exerceu influência, de modo que o IPCA passou de +0,70% para +1,17%. Como resultado, o acumulado em 12 meses do referido segmento moveu-se de +7,00% para +7,68%: praticamente igualando o recorde desde fevereiro de 2023.

Julgamos também que os descontos concedidos graças à Semana do Consumidor provavelmente ajudaram. De maneira geral, as categorias ativadas com a data apresentaram crescimento: tecidos, vestuário e calçados (+1,2%), artigos farmacêuticos (+1,2%), materiais de escritório, informática a comunicação (+3,0%) e outros artigos (+1,5%), que englobam as lojas de departamento. Não há informações específicas nessa métrica para os eletrodomésticos, mas o ramo subiu +4,9% ante a mesma janela de 2024. Por sua vez, “livros, jornais, revistas e papelaria” saltaram (+28,2%) contra fevereiro, possivelmente como reflexo do deslocamento da aquisição de materiais didáticos.

Apesar da conjuntura complexa, alguns vetores vêm sustentando o comércio, com destaque para os nichos que são mais sensíveis à renda das famílias. Além do mercado de trabalho aquecido, existem diversos incentivos à demanda oriundos da União.

Rio Grande do Sul: mar-25 / fev-25 (após o ajuste sazonal)

→ Conceito restrito: -0,7%;

→ Conceito ampliado: +0,5%;

As estatísticas estão inseridas em um contexto de acomodação do comércio gaúcho desde dezembro de 2024. Ao longo desse intervalo, o primeiro recorte encolheu 1,3% e o segundo de 1,6%.

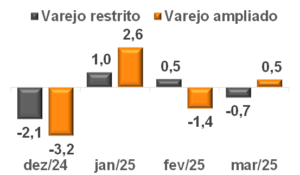

Volume de vendas do comércio varejista* – Rio Grande do Sul

(Variação % em relação ao período imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Cabe lembrar que a dinâmica recente deriva em parte da base de comparação elevada: não obstante a perda de tração, as variações acumuladas em 12 meses (+7,5% e +9,6%, pela ordem) ainda continuam significativas. Cremos que o fenômeno decorre da injeção de liquidez voltada para o enfrentamento das enchentes de maio de 2024, incluindo recursos novos, adiantamento de pagamentos / benefícios e concessão de carências (utilities, operações de crédito, impostos). Na medida em que os efeitos do arcabouço de políticas se esvaem, a moderação é natural. Ademais, a agropecuária deverá conter o avanço do PIB do RS em 2025 por conta dos prejuízos determinados pelo clima no que tange à safra de grãos de verão.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Acreditamos que a perspectiva é de um arrefecimento gradual do varejo no futuro. A inflação e os juros altos pesarão negativamente sobre as transações. Em contrapartida, os ganhos de rendimentos motivados pelo acirramento da disputa por mão de obra escassa e a atuação do governo federal mantêm certa capacidade de poder de compra no curto prazo.

Conjuntura econômica: desempenho dos serviços em mar/25

Pesquisa Mensal dos Serviços (PMS) / Variável: faturamento deflacionado pelo IPCA / Fonte: IBGE.

Brasil:

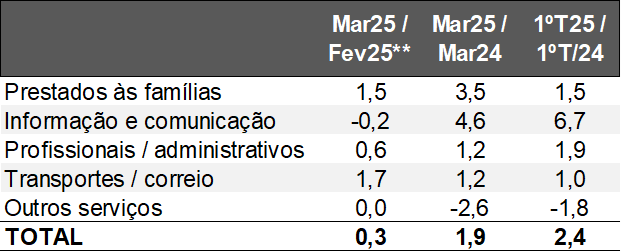

→ Mar-25 / Fev-25 (após o ajuste sazonal): +0,3%, enquanto o consenso entre as estimativas obtido pelo Broadcast+ era de +0,4%;

→ 1ºT25 / 4ºT24 (após o ajuste sazonal): -0,2%. Trata-se de um recuo inédito depois de sete aumentos consecutivos;

Fatores pontuais ajudaram o setor em março. O carnaval contribuiu para ativar duas categorias em especial no confronto com fevereiro: (1) a prestação voltada às famílias, englobando a alimentação e o alojamento (+2,1%) ligados ao turismo; e (2) os transportes (+1,7%), cujo impulso também adveio da safra de grãos de verão. Todavia, entendemos que a celebração da data festiva prejudicou tanto a informação e comunicação (de +1,8% para –0,2%) quanto os outros serviços (+2,5% para +0,0%) em virtude da diminuição do número de dias úteis.

Conforme o levantamento, não há crescimento consistente dos serviços desde setembro de 2024, o que puxa o nível de atividade como um todo para baixo devido à sua participação significativa para a oferta. Julgamos que o quadro marcado pela inflação e juros pressionados, oscilações cambiais e incertezas fiscais e externas pesou negativamente. Em contrapartida, o mercado de trabalho aquecido e as políticas de incentivo postas em marcha pelo governo federal dão sustentação à demanda no curto prazo.

Atividade dos serviços* – Brasil

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. **Série com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. **Série com ajuste sazonal. Elaboração: AE/CDL POA.

Rio Grande do Sul:

→ Mar-25 / Fev-25 (após o ajuste sazonal): -0,9%;

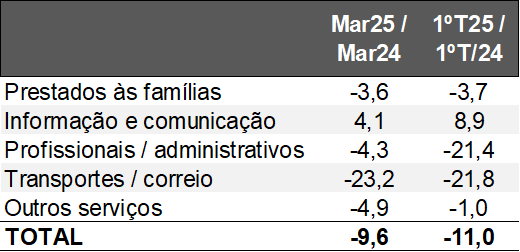

→ Mar-25 / Mar-24: -9,6%;

→ 1ºT25 / 1ºT24: -11,0%.

As quedas verificadas nas métricas que levam em consideração 2025 ante 2024 são muito relevantes. De acordo com as aberturas disponíveis, os destaques no 1ºT25 ficaram por conta de transportes e correio (-21,8%) e profissionais, administrativos e complementares (-21,4%).

Atividade dos serviços* – Rio Grande do Sul

(Em variações percentuais em comparação com o período equivalente do ano anterior)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

O primeiro nos chama a atenção por causa da expansão da receita nominal (+6,4%), condizente com a redução dos gargalos à mobilidade provocados pelas enchentes de maio de 2024. Nesse caso específico, o deflator para se chegar ao volume em termos reais teria de ser de 35,93%, o que não nos parece fazer sentido.

Já os profissionais, administrativos e complementares registraram um tombo nominal (-17,3%), fruto de uma base extremamente elevada herdada de 2024. Cremos que o fenômeno à época decorreu da antecipação do desembolso de precatórios por parte da União, de modo que os pagamentos atingiram cerca de R$ 30 bilhões no âmbito nacional, beneficiando os escritórios de advocacia.

É importante notar que os efeitos do excesso de calor sobre a agropecuária transbordam para ramos como os serviços. Na nossa visão, os vetores do atual panorama (deterioração do poder de compra do real e alto custo do crédito) corroboram com um cenário de desaquecimento gradual. Por sua vez, os esforços de reconstrução, as características intrínsecas ao emprego no RS (a taxa de desocupação, de 4,5% no 4ºT/24, é menor do que o total geral, de 6,2%) e os estímulos ao consumo são aspectos positivos para a dinâmica das transações.