Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (14/02/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (14/02/2025). *Mediana. Elaboração: AE/CDL POA.

O PIB computado para 2025 caiu pela segunda oportunidade consecutiva (de +2,03% para +2,01%). Ao longo da semana passada, o IBGE divulgou os resultados dos termômetros referentes ao desempenho do setor terciário para dezembro de 2024, de modo que ambos vieram abaixo do esperado. No confronto com o período imediatamente anterior das respectivas séries com ajuste sazonal, o varejo ampliado registrou queda de 1,1%, enquanto o consenso entre os analistas sondados pelo Broadcast+ acusava +0,1%. Nesse ínterim, os demais serviços, que respondem por peso relevante do PIB, encolheram 0,5%, ao passo que a mediana apontava +0,1%.

Os últimos dias foram marcados pela apreciação adicional da taxa de câmbio, de tal sorte que a cotação no fechamento da sexta-feira (R$ 5,695) alcançou a mínima desde 07 de novembro. Donald Trump, Presidente dos Estados Unidos, anunciou a elevação do imposto de importação em 25% para o aço e o alumínio. Além disso, determinou o princípio da reciprocidade: fazer com que as alíquotas para a entrada de artigos vindos de fora dos EUA sejam idênticas às cobradas quando o país envia suas mercadorias para o exterior. Todavia, a reação dos investidores acabou sendo positiva, pois a vigência não é instantânea (somente entre meados de março e o início de abril). Portanto, existe tempo hábil para que as partes envolvidas cheguem a acordos que venham a cortar, ou até mesmo extinguir, as tributações. A contenção do risco geopolítico, a partir de conversas entre Trump e Putin visando a resolução do conflito no Leste Europeu, também exerceu impacto.

O dado do CPI de janeiro – importante métrica dos preços aos consumidores americanos, muito embora não seja a medida preferida do Federal Reserve (BC dos EUA) – subiu consideravelmente. Tanto o índice cheio quanto o núcleo (segmentação que exclui alimentos e energia, caracterizados por grande volatilidade) superaram as expectativas. No entanto, o movimento talvez esteja ligado a uma sazonalidade presente no primeiro trimestre de cada ano desde a eclosão da pandemia de COVID-19. Logo, cabe observar se as próximas leituras corroborarão com a tese de consolidação da aceleração do CPI. Caso o indicador permaneça pressionado, as chances de novas reduções dos juros diminuem, o que contribui para tornar o diferencial menos acentuado em relação ao Brasil e pode atuar para a saída de capitais aplicados aqui em busca de rentabilidade.

Em evento conjunto promovido pela FIESP e pelo IEDI, o mandatário do Banco Central, Gabriel Galípolo, ressaltou que a autoridade monetária está bastante incomodada com o distanciamento da inflação para a meta e que não vai poupar nenhum tipo de esforço para seu cumprimento. Em sua avaliação, a economia encontra-se “resiliente”, com destaque para o crescimento da renda, as menores taxas de desocupação da história e o dinamismo verificado nos serviços e no crédito.

As perspectivas atualizadas para o IPCA mostram que o desafio para a convergência rumo à meta de 3,0% é cada vez maior. O valor estimado para 2025 avançou pelo 18º levantamento seguido (de +5,58% para +5,60%). A mudança provavelmente diz respeito à estatística oficial de janeiro, cuja variação (+0,16%) veio levemente acima da previsão do próprio Relatório FOCUS (+0,15%). Por seu turno, os chamados aspectos qualitativos (recortes que apresentam mais aderência aos ciclos da produção e do emprego) continuaram em patamares desconfortáveis, assim como a prévia (IPCA-15) já havia sinalizado. Os prognósticos para 2026 (de +4,30% para +4,35%), 2027 (de +3,90% para +4,00%) e 2028 (de +3,78% para +3,80%) aumentaram, porém não alteraram a Taxa SELIC aguardada para o término de 2025 (15,00% ao ano) e 2026 (12,50% ao ano).

Avaliação do IPCA de janeiro de 2025

Observações gerais:

→ O IPCA subiu +0,16% em janeiro;

• Foi o menor nível constatado para o mês em toda a história do Plano Real;

• Indicador praticamente coincidiu com a mediana das estimativas obtida pela LSEG (+0,14%);

→ Já a variação em 12 meses desacelerou de +4,83% para +4,56% (ainda extrapolando o limite máximo do Regime de Metas de +4,50%);

Discriminação das informações:

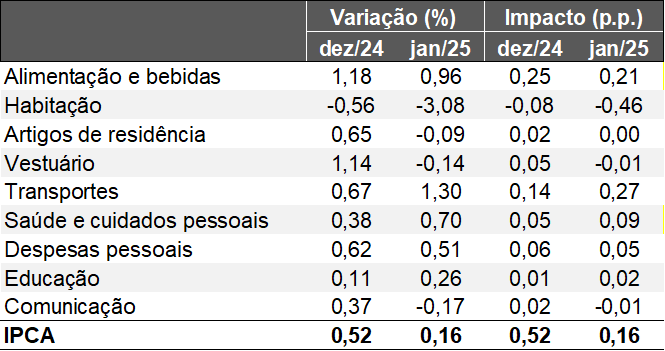

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. Elaboração: AE/CDL POA.

Fonte: IBGE. Elaboração: AE/CDL POA.

O resultado pode ser atribuído em grande medida ao tamanho da deflação verificada no grupo Habitação (-3,08%), puxada pelo tombo na energia elétrica residencial (-14,2%). Cabe destacar que o referido item exerceu influência notável para o índice cheio (-0,55 pontos percentuais). Se a tarifa permanecesse estável na passagem de dezembro para janeiro em uma conta simples, o IPCA teria registrado +0,71%. O valor supera a média para o primeiro mês de cada ano entre 1999 e 2024: +0,66%.

A causa do barateamento está atrelada ao Bônus de Itaipu. No entanto, o impacto é temporário. O fenômeno ajuda a contextualizar o salto de +1,37% prognosticado para fevereiro pelos analistas que enviam seus prognósticos ao Relatório FOCUS, do Banco Central (BC).

Houve desaceleração do recorte de “Alimentos e Bebidas” (de +1,18% para +0,96%). Conforme a Genial Investimentos, a alimentação no domicílio (+1,07%) veio abaixo da esperada (+1,34%), com contribuição decisiva das carnes (dado efetivo de +0,36% contra expectativa de +1,27%). Ademais, a parte in-natura (+2,57%) também exibiu surpresa positiva (estimativa era de +3,14%). É possível que os números guardem relação com os efeitos iniciais da safra de grãos 2024/2025, cujas previsões para o território nacional são favoráveis. Em contrapartida, o café segue como “pedra no sapato”, com acréscimo de +8,56% em cima de uma base elevada (+4,99%). Fatores como a redução da oferta em polos mundiais como o Vietnã e a Indonésia, o clima adverso e as consequências da alta do Dólar como incentivo às exportações pesaram para o crescimento que, em 2024, alcançou +39,6%.

Contudo, diversos outros segmentos preocupam, principalmente aqueles que apresentam mais aderência aos ciclos da produção e do emprego através da exclusão de componentes tipicamente voláteis.

→ Média dos 5 núcleos acompanhados pelo BC: de +0,57% para +0,61% (maior patamar desde fevereiro de 2023);

→ Serviços subjacentes: de +0,67% para +0,86% (recorde desde junho de 2022);

→ Manufaturados: embora tenham passado de +0,65% para +0,45%, o acumulado em 12 meses atingiu +2,99%, algo inédito desde setembro de 2023;

É importante ressaltar que todas os períodos supracitados remetem a momentos em que a variação anual do IPCA somava pelo menos 5,0%, como no primeiro (+5,60%) e terceiro casos (+5,19%). No segundo, inclusive, o incremento chegou a +11,89%.

Considerações finais:

O levantamento mostrou que a inflação continua bastante pressionada. Fatores como o mercado de trabalho aquecido, os incentivos à demanda do Governo Federal, incluindo o ganho real do Salário Mínimo, e o repasse defasado da depreciação cambial estão por trás desse cenário. Do ponto de vista da política monetária, as evidências reforçam que a Taxa SELIC em 14,25% ao ano após a reunião de março do COPOM não será suficiente para recolocar o IPCA na meta de 3,0% no chamado horizonte relevante. Logo, entendemos que os juros básicos devem superar a taxa terminal (aquela que encerra o atual ciclo de aumentos) de 15,25% ao ano projetada pelo mercado, gravitando em torno de 16,00% ao ano.