Relatório FOCUS: as últimas previsões para a economia brasileira

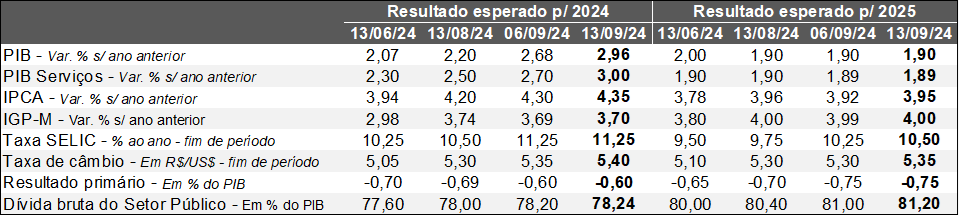

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (13/09/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (13/09/2024) *Mediana. | Elaboração: AE/CDL POA.

O PIB antevisto para 2024 registrou novo crescimento expressivo, ao avançar de 2,68% para 2,96%. Apenas entre os dias 30 de agosto e 13 de setembro, o prognóstico sofreu uma revisão de +0,5 ponto percentual. Julgamos que parte da dinâmica ascendente ainda é reflexo do impacto da leitura do indicador no segundo trimestre, cuja alta de +1,4% na comparação com o primeiro, após o ajuste sazonal, superou o consenso entre os analistas (+0,9%).

Além disso, a última semana ficou marcada pela divulgação de uma série de termômetros setoriais de julho, de modo que todos surpreenderam positivamente o mercado no confronto com o período imediatamente anterior. Os serviços (+1,2%) e o comércio varejista ampliado (+0,1%) ultrapassaram as estimativas obtidas pelo Valor Data (estabilidade e -0,4%, pela ordem). Por sua vez, o Índice do Banco Central (IBC) de atividade econômica caiu 0,4%, enquanto a mediana esperada pelos agentes sondados pela Reuters era de -0,9%. Não houve modificação do PIB aguardado para 2025 (+1,90%).

Já o IPCA computado para 2024 subiu pela nona oportunidade consecutiva (de 4,30% para 4,35%). Por um lado, o dado de agosto (-0,02%) veio melhor do que a própria expectativa do Relatório FOCUS (+0,02%). Por outro, diferentes hipóteses são capazes de justificar a correção para cima: (1) a robustez exibida pela produção, com possíveis desdobramentos da utilização intensiva de fatores como o maquinário e a mão de obra sobre a inflação; (2) a incorporação defasada dos efeitos da transição da bandeira tarifária de energia elétrica, de verde (sem cobrança extra) para vermelha patamar 1 (R$ 4,46 a cada 100 kWh); (3) o aumento da cotação do câmbio para o encerramento do presente ano (R$ 5,35 para R$ 5,40).

No que diz respeito à Taxa SELIC, a trajetória do balizador do custo do crédito até o fim de dezembro (11,25% ao ano) permaneceu a mesma. No entanto, a previsão para o término do ano que vem passou de 10,25% para 10,50% ao ano. De acordo com o modelo que extrai a probabilidade das apostas dos investidores da B3 envolvendo as decisões do COPOM, o cenário abrangendo +0,25 ponto percentual para o resultado da reunião que acabará na quarta-feira (18) é majoritário (76,5%). Entendemos que o ciclo de elevação, de fato, tem maiores chances de acontecer, sobretudo depois da piora verificada para o IPCA em 2025 (de 3,92% para 3,95%) e 2026 (3,60% para 3,61%) – muito embora o exercício preditivo para os preços construído pelo Comitê sinalize a convergência do IPCA para 3,2% (praticamente igual à meta de 3,0%) no horizonte relevante (18 meses à frente) caso a Taxa SELIC atual (10,50% ao ano) siga constante. Acreditamos também que o tamanho da mudança nos juros básicos tende a ser relativamente pequeno (em princípio 4 ou 5 incrementos sequenciais de 0,25 ponto percentual cada).

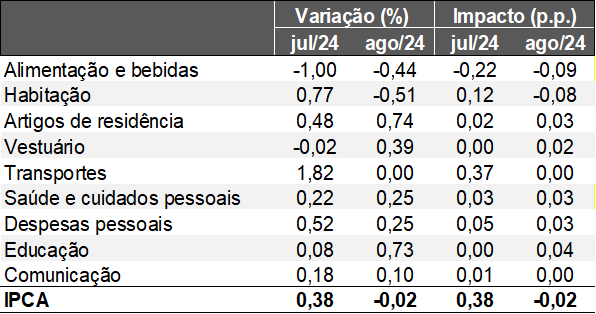

Avaliação do IPCA de agosto de 2024

Observações gerais:

→ O IPCA caiu 0,02% em agosto;

• Indicador veio melhor do que o esperado de acordo com a mediana das estimativas obtida pela Reuters (+0,01%);

→ Já a variação em 12 meses desacelerou de +4,50% para +4,24%;

Discriminação das informações:

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

“Alimentação e Bebidas” (-0,44%):

→ Baixa puxada pelo segmento no domicílio (-0,73%), sobretudo em função das dinâmicas da batata inglesa (-19,0%), do tomate (-16,9%) e da cebola (-16,9%);

• Clima propício colaborou para a expansão da oferta;

“Habitação” (-0,51%):

→ Energia residencial foi o principal destaque individual, com recuo de 2,77%;

• Mudança da bandeira tarifária de amarela (cobrança adicional de R$ 1,885 a cada 100 kWh consumidos) para verde (sem custo extra) determinou o movimento;

“Transportes” (0,00%):

→ Gasolina (+0,67%) e óleo diesel (+0,37%) subiram;

• Os números de ambos refletem a natural acomodação após a correção estabelecida pela Petrobras desde o dia 09 de julho, responsável por afetar as leituras anteriores (+3,15% e +1,03%, respectivamente);

→ Além disso, o gás veicular avançou +4,10%;

→ Em contrapartida, o etanol (-0,18%) e as passagens aéreas (-4,93%) baratearam;

• A retração do primeiro diz respeito à queda do açúcar no mercado internacional;

• Por sua vez, a redução no segundo caso está ligada à característica típica do fim do período de férias escolares;

Apontamentos finais:

Entendemos que o saldo do IPCA de agosto é positivo. Todavia, o viés para o ano como um todo é de alta por conta do encarecimento da eletricidade. Muito embora o crescimento econômico deva moderar graças à base de comparação elevada e à diminuição do impulso fiscal, os termômetros setoriais de julho e agosto corroboram com o cenário de resiliência do nível de atividade. Nosso prognóstico para 2024 se encontra em praticamente 4,50%, ou seja, no limite do Regime de Metas. No que tange a 2025, preocupa o efeito das condições de tempo desfavoráveis sobre o grupo de alimentos, cujo peso para o índice é expressivo.