Relatório FOCUS: as últimas previsões para a economia brasileira

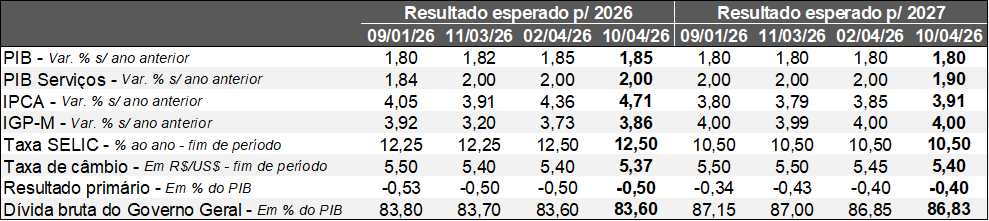

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (10/04/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (10/04/2026). *Mediana. Elaboração: AE/CDL POA.

Os ativos de risco responderam positivamente ao cessar-fogo confirmado por Estados Unidos e Irã. Entretanto, após a tentativa fracassada de um acordo duradouro, o Presidente Donald Trump anunciou que as forças armadas dos EUA bloqueariam por completo o Estreito de Ormuz a partir da segunda-feira (13). Cabe ressaltar que Teerã tem permitido a movimentação de alguns navios de carga mediante o pagamento de um pedágio de até US$ 2 milhões e não restringe embarcações com bens fabricados pelo próprio país. Por conseguinte, a cotação do barril de petróleo do tipo Brent voltou a ultrapassar a casa dos US$ 100.

Do ponto de vista da agenda de dados, o CPI americano – termômetro dos preços percebidos pelos consumidores, muito embora não seja a métrica preferida por parte do Federal Reserve – exibiu aceleração significativa na transição de fevereiro para março. No acumulado dos últimos 12 meses, o indicador subiu de +2,4% para +3,3%, ou seja, superou os prognósticos (+3,1%). O resultado foi puxado pela gasolina (3/4 do total), de modo que o item registrou incremento recorde em toda a série histórica iniciada em 1967. Por sua vez, o núcleo (obtido através da exclusão de alimentos e energia) aumentou de +2,5% para +2,6% na referida base de comparação, porém sem surpresas. Logo, as evidências sugerem que as consequências do choque geopolítico ainda não se alastraram na indústria e nos serviços, de tal sorte que esse representa o principal risco para o futuro. Conforme a ata da reunião do FOMC de março (órgão responsável pela política monetária dos Estados Unidos), os juros estão bem-posicionados para fazer frente ao cenário. Contudo, os membros salientaram a importância de agir rapidamente em caso de deterioração do panorama.

Em contrapartida, o CPI na China perdeu tração em março, considerando o índice cheio e o núcleo. Vale notar que o feriado do Ano Novo Lunar atuou para estimular a economia em fevereiro, ao passo que no mês seguinte a demanda retornou ao normal. As aberturas mostram que o conflito no Oriente Médio pressionou os combustíveis, mas o efeito acabou sendo pequeno, devido ao controle exercido pelo governo.

Aqui no Brasil, o grande destaque envolveu a alta expressiva do IPCA previsto para 2026 (de 4,36% para 4,71%), lembrando que o limite máximo estabelecido pelo Regime de Metas é de 4,50%. O ajuste decorreu da diferença entre a leitura oficial de março (+0,88%) e o consenso entre as estimativas (+0,60%), como reflexo da guerra nos segmentos de transportes e alimentos / bebidas. Além disso, os recortes mais sensíveis aos ciclos da produção e do emprego vieram piores do que o aguardado, o que provavelmente tende a gerar maior cautela pelo COPOM. Não houve alteração no que tange à perspectiva para a Taxa SELIC até o término de dezembro (12,50% ao ano) por ora. No entanto, a mediana entre os dias 06 e 10 de abril já cresceu de 12,50% para 12,75% ao ano.

O Executivo apresentou um pacote atualizado de medidas para conter o avanço dos combustíveis, das passagens aéreas e do gás de cozinha, incluindo subsídios e desoneração tributária. O impacto fiscal é de R$ 31 bilhões, cuja compensação esperada deriva de um imposto sobre a exportação de petróleo e da majoração da alíquota do IPI incidente nos cigarros. Todavia, decisões judiciais suspenderam a cobrança junto às empresas de extração, elevando a insegurança. Outra questão que está em avaliação diz respeito às ações para reduzir a quantidade de inadimplentes via liberação parcial do FGTS e de linhas de crédito com custos menores, viabilizadas com recursos do Fundo Garantidor de Operações (FGO).

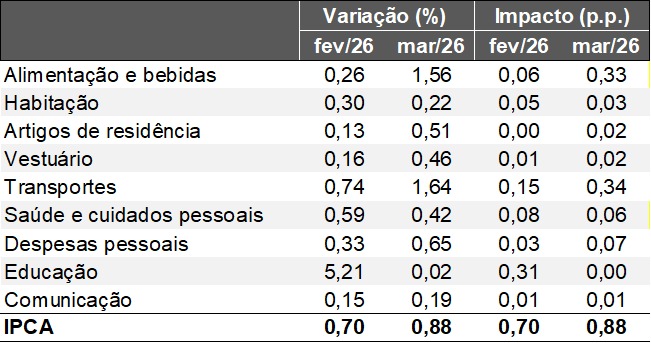

Avaliação do IPCA de março de 2026

Destaques da edição:

1) Estatística superou as previsões: em março de 2026, o IPCA exibiu majoração de +0,88%, enquanto o consenso de mercado no Relatório FOCUS acusava +0,60%. Houve, inclusive, deterioração em relação ao dado anterior (+0,70%). Trata-se de uma quebra do padrão sazonal porque a variação em fevereiro costuma ser maior graças à metodologia do IBGE que contabiliza a integralidade dos reajustes do grupo “educação” de uma única vez.

2) Duas categorias responderam por três quartos do índice cheio: o ramo de transportes (+1,64%) foi alavancado pelos combustíveis (+4,47%). É bem verdade que o diesel saltou +13,9%, mas sua participação pequena (0,23%) gerou contribuição de somente +0,03 ponto percentual. No que lhe diz respeito, a gasolina cresceu +4,59%, porém como é o item individual com a maior relevância entre todos os investigados pelo IBGE (5,1%), a influência totalizou +0,23 ponto percentual. Os resultados correspondem à materialização dos impactos do conflito no Oriente Médio, de modo que o fechamento quase completo do Estreito de Ormuz e a destruição de algumas infraestruturas no Irã motivaram a disparada do barril de petróleo do tipo Brent (64%, ou seja, o recorde mensal desde 1988). No tocante às passagens aéreas (+6,08%), o incremento ocorreu em cima de uma base de comparação alta, depois de acréscimos incomuns no primeiro bimestre. Além disso, a coleta não capturou o aumento do querosene de aviação (cerca de 55%), instituído desde o começo de abril pela Petrobras.

Já “alimentos e bebidas” subiram +1,56%, puxados pelo consumo realizado dentro dos domicílios (+1,94%). Esse subsegmento avançou notavelmente mais do que os prognósticos (+1,18%). Em primeiro lugar, a elevação do diesel não reverbera tão diretamente para as famílias, operando indiretamente pelo canal do encarecimento do frete rodoviário. Ademais, vale citar que a guerra impulsionou as commodities alimentícias (+2,4%, conforme a FAO) em virtude de restrições logísticas que também apresentam como causa a turbulência geopolítica. Por fim, as condições climáticas para a safra de grãos não são favoráveis como as verificadas em 2025.

3) Indicadores qualitativos piores do que o esperado: os recortes de maior sensibilidade aos ciclos da produção e do emprego por conta da exclusão de componentes voláteis acabaram vindo acima do projetado no mês e aceleraram na métrica de tendência de curto prazo.

Março de 2026:

• Média dos cinco núcleos acompanhados pelo Banco Central: +0,43% versus estimativa de +0,38%;

• Serviços subjacentes: +0,49% versus estimativa de +0,48%;

• Manufaturados: +0,31% versus estimativa de +0,24%;

Média móvel do trimestre com ajuste sazonal em ritmo anualizado:

• Média dos cinco núcleos acompanhados pelo Banco Central: de +4,24% para +4,70%;

• Serviços subjacentes: de +5,58% para +5,70%;

• Manufaturados: de +3,49% para +4,07%;

IPCA por grupos – Brasil

(Em % e pontos percentuais)

Fonte: IBGE / IPCA. Elaboração: AE/CDL POA.

4) Especialistas aguardam que o IPCA extrapole o limite de tolerância do Regime de Metas: de acordo com o Relatório FOCUS divulgado ontem (13 de abril), a mediana entre as expectativas para 2026 passou de +4,36% para +4,71%, lembrando que a máxima permitida no Sistema é de 4,50%.

5) A taxa de câmbio é um fator de contenção parcial das pressões inflacionárias: a apreciação do real ante o dólar (menor valor em dois anos) atenua o repasse do choque negativo de custos.

6) Leitura reforça a cautela da política monetária: entendemos que a Taxa SELIC seguirá caindo na reunião dos dias 28 e 29 do COPOM (apostamos no corte de 0,25 ponto percentual). É importante ressaltar que o Banco Central não tem como controlar a cotação internacional das commodities. No entanto, a atuação é necessária para conter os efeitos defasados sobre os preços em outras partes da cadeia (parque fabril e setor terciário) e via mecanismos de indexação em diversos contratos e salários. Consequentemente, julgamos que o espaço para quedas sustentáveis da taxa básica de juros ao longo de 2026 deve diminuir. A perspectiva para a Taxa SELIC no encerramento de 2026 continuou em 12,50% ao ano, segundo o Relatório FOCUS. Contudo, considerando apenas as projeções dos últimos cinco dias úteis, o cômputo saiu de 12,50% para 12,75% ao ano.