Relatório FOCUS: as últimas previsões para a economia brasileira

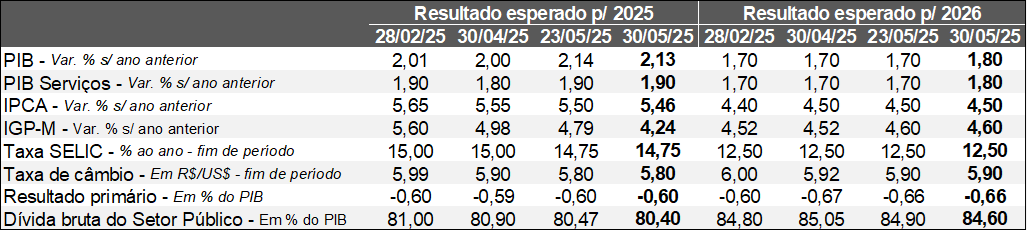

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/05/2025). *Mediana. Elaboração: AE/CDL POA..

Fonte: Banco Central do Brasil / Relatório FOCUS (30/05/2025). *Mediana. Elaboração: AE/CDL POA..

A presente edição teve dois grandes destaques. O PIB antevisto para 2025 apresentou leve recuo ao longo dos últimos sete dias (de +2,14% para +2,13%), apesar da divulgação de termômetros do emprego para o mês de abril que surpreenderam positivamente os analistas. Em primeiro lugar, a taxa de desocupação atingiu 6,6%. O tamanho da queda de 0,4 ponto percentual em relação ao período imediatamente anterior superou o prognóstico mais otimista (-0,3 ponto percentual). Por sua vez, o saldo entre admitidos e desligados com carteira assinada do CAGED alcançou 257 mil, enquanto o consenso entre as previsões acusava 170 mil. Julgamos que a revisão do PIB para 2025 decorreu do resultado referente ao 1ºT/25, cuja expansão (+1,4%) no confronto com o 4ºT/24 ficou aquém em comparação com a mediana das estimativas obtidas pelo Valor (+1,5%), na série com ajuste sazonal.

Já o IPCA computado para 2025 passou de 5,50% para 5,46%. O movimento ocorreu depois do lançamento da prévia oficial (IPCA-15) de maio, de modo que a elevação (+0,36%) veio abaixo das expectativas (+0,44%). É importante dizer que o índice não trouxe uma leitura benigna apenas do ponto de vista do indicador cheio, como também para os recortes qualitativos de maior sensibilidade aos ciclos da produção. Todavia, a inflação permanece bastante pressionada, o que naturalmente exige uma política monetária contracionista, ou seja, juros que contribuam para desaquecer o nível de atividade.

Além disso, embora não tenha alterado a nota do Brasil (BA1), a agência Moody’s reavaliou a perspectiva do rating soberano, de “positiva” para “estável”. Os fatores citados são: (1) a preocupação com a capacidade do Setor Público em honrar seus compromissos financeiros; (2) o progresso mais lento do que o esperado em reformas estruturais; e (3) a rigidez dos gastos. De acordo com o orçamento da União, as despesas obrigatórias – impostas por força da lei / Constituição – excedem 90% do total.

No cenário internacional, o vaivém das tarifas de importação nos Estados Unidos ganhou proeminência na semana entre 23 e 30 de maio. Nesse sentido, uma ordem judicial bloqueou as sobretaxas aplicadas no chamado “Dia da Libertação”, alegando violação à Constituição americana. No entanto, as alíquotas setoriais como, por exemplo, aço, alumínio e veículos foram mantidas. Após o questionamento do Executivo, a Corte de Apelações restabeleceu as cobranças adicionais até a decisão definitiva, em 05 de junho. Caso a suspensão seja confirmada, a administração Trump afirmou que utilizará de outros meios legais para sustentar as medidas, ainda que em menor escala. Logo, o assunto tende a continuar gerando incerteza e volatilidade.

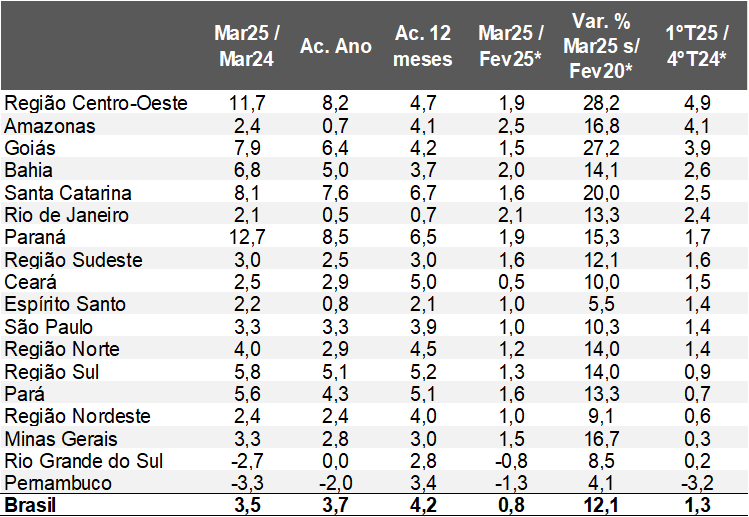

Avaliação do Índice do Banco Central (IBC) – março de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Mar-25 / Fev-25 (com ajuste sazonal):

→ Total: +0,80% (consenso entre as previsões dos analistas sondados pela Reuters acusava +0,50%);

• Agropecuária: +1,05%;

• É o terceiro aumento consecutivo, que sucede os +3,35% em janeiro e os +3,44% em fevereiro;

• Categoria alcançou seu recorde histórico;

• IBC excluindo a agropecuária: +0,73%;

• Indicador oscilava entre decréscimos e ganhos desde setembro de 2024 e, agora, atingiu o pico da série;

• Indústria: +2,15%;

• Serviços: +0,30%;

1ºT25 / 4ºT24 (com ajuste sazonal):

→ Total: +1,30%;

• Agropecuária: +6,08%;

• Indústria: +1,58%;

• Serviços: +0,75%;

• IBC excluindo a agropecuária: +1,00%;

Se considerarmos o Monitor do PIB, calculado pela FGV, a expansão somou +1,6%. Os dados sinalizam que boa parte do resultado derivou do segmento primário, em virtude da safra de grãos de verão bastante positiva. Porém, cabe lembrar que existem transbordamentos para os ramos secundário e terciário. Outro aspecto importante diz respeito ao movimento de antecipação dos negócios com o intuito de evitar o acréscimo substancial de custos por causa do protecionismo dos Estados Unidos (manufatura principalmente).

Apesar da inflação alta, dos juros elevados, das incertezas fiscais e do cenário externo adverso, a economia segue demonstrando resiliência. Fatores como o mercado de trabalho pujante e as políticas de incentivo ao consumo postos em marcha pela União colaboraram para tanto.

E o Rio Grande do Sul?

Mar-25 / Fev-25 (com ajuste sazonal): -0,79%;

→ É o segundo pior desempenho entre todas as regiões investigadas pelo Instituto, atrás apenas de Pernambuco (-1,3%);

• Os levantamentos do IBGE para o RS registraram quedas em sua maioria;

• A indústria (-1,2%) e os serviços (-0,9%) encolheram, ao passo que o varejo ampliado subiu +0,5%;

Mar-25 / Abr-24 (com ajuste sazonal): -0,99%;

→ Trata-se do comparativo com o pré-enchente;

1ºT25 / 4ºT24: +0,16%;

1ºT25 / 1ºT24: +0,03%;

→ Ambas as métricas supracitadas também só perdem para Pernambuco;

→ Os números reforçam o fato de que o calor excessivo trouxe prejuízos para o RS;

• De acordo com a CONAB, o prognóstico para o ciclo de produção no campo em 2025 diminuirá 8,9%, com influência decisiva da soja (-27,3%);

→ No caso do parque fabril, a paralisação temporária da GM em Gravataí (com o objetivo de equilibrar oferta e demanda e adequar as linhas de montagem para novos modelos) e o declínio expressivo do tabaco pesaram negativamente;

Índice do Banco Central (IBC) – por Unidade da Federação*

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA..

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA..

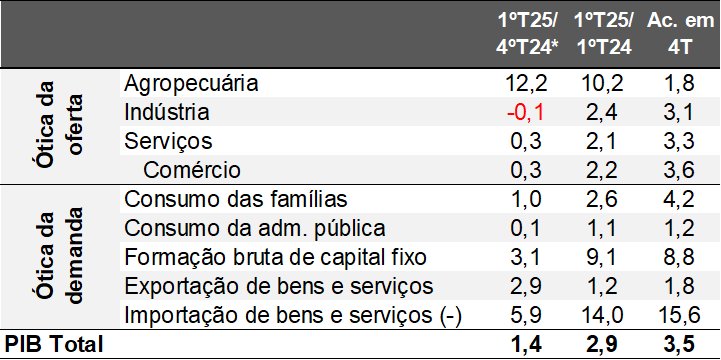

Avaliação do PIB do Brasil no primeiro trimestre de 2025

Conforme o IBGE, o PIB registrou majoração de +1,4% no primeiro trimestre de 2025 no confronto com o período imediatamente anterior, na série com ajuste sazonal. Trata-se do décimo quinto incremento consecutivo, renovando o recorde do levantamento iniciado em 1996. Ao longo da referida janela de aumentos sucessivos, tivemos a terceira maior taxa de crescimento. No entanto, o dado veio levemente abaixo da expectativa de +1,5%, de acordo com o consenso entre os especialistas sondados pelo Valor.

A composição do resultado contou com o salto da agropecuária (+12,2%). O fenômeno decorreu do desempenho de culturas como soja, milho, arroz e tabaco. Ademais, a base de comparação herdada de 2024 é relativamente deprimida em virtude do clima adverso.

Os serviços também exerceram influência positiva para o agregado (+0,3%), com proeminência de “informação e comunicação” (+3,0%). O segmento em questão vem apresentando expansão notável desde a pandemia (+38,3% ante o 4ºT/19) por causa de diversas necessidades, incluindo o esforço realizado pelos negócios em dispor de meios digitais adequados para manter a competitividade. Diante do advento da Inteligência Artificial, o ramo continuará sendo um importante propulsor da economia. Embora em menor magnitude, boa parte dos demais recortes, como atividades imobiliárias (+0,8%), outros serviços (+0,8%) e o comércio (+0,3%) avançaram. Apesar do desafio atrelado à inflação pressionada e aos juros altos, o mercado de trabalho aquecido e as políticas de incentivo à procura provenientes do Governo Federal atuam para fomentar o setor terciário.

Por sua vez, a indústria encolheu 0,1%, puxada pela queda da transformação (-1,0%). Como houve acréscimo expressivo das importações (+5,9%), que entram com sinal negativo para o cômputo do PIB, e sabendo que a maioria da pauta é de manufaturados, acreditamos que os desdobramentos recentes da onda protecionista liderada pelos Estados Unidos pesaram, através do movimento de antecipação das compras com o intuito de postergar o efeito das sobretaxas.

No que tange à ótica da demanda, destaque para o consumo das famílias (+1,0%), cuja dinâmica é beneficiada pela ampliação de renda real propiciada pela resiliência do emprego e pelos estímulos oriundos da União. Já os investimentos produtivos (FBCF) exibiram forte elevação (+3,1%): cremos que o adiantamento das aquisições de bens de capital do exterior para o desenvolvimento de soluções internas foi decisivo. Por fim, as exportações subiram +2,9%, alavancadas pela depreciação cambial e pelas transações de algumas categorias (veículos e agro, por exemplo).

PIB do Brasil*

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA..

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA..

Carregamento estatístico:

A herança deixada para o restante de 2025 – simulação em caso de estagnação do PIB no mesmo patamar observado entre janeiro e março até dezembro – é de +2,2%.

Perspectivas:

Os números qualitativos e quantitativos do PIB corroboram com a estimativa própria para 2025, de +2,2%. No segundo trimestre, ainda haverá a contabilização de uma parcela dos impactos da safra de grãos, além do impulso provocado pelo novo crédito consignado para funcionários da iniciativa privada. Na nossa visão, os dois principais riscos para o cenário são: (a) o vaivém tarifário capitaneado pelos EUA com repercussão global e (b) ações populistas que venham a prejudicar a busca pelo equilíbrio entre receitas e despesas.