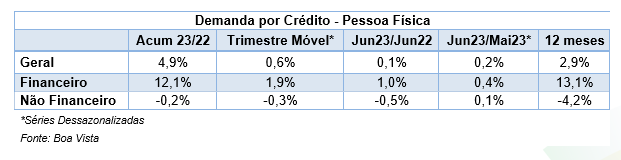

No acumulado em 12 meses o indicador aponta alta de 2,9%

O indicador da Boa Vista de Demanda por Crédito do Consumidor variou 0,2% entre os meses de maio e junho na comparação dos dados dessazonalizados. No 2º trimestre de 2023, o indicador, que havia iniciado o período em queda de 0,3% e depois se recuperado em maio com alta de 0,8%, subiu 0,6% em comparação ao 1º trimestre do mesmo ano. A Boa Vista é parceira de negócios da CDL Porto Alegre.

Em relação aos dados do primeiro semestre, especificamente, a tendência segue sendo de alta, apesar de uma desaceleração, já que, até o mês de maio o indicador do acumulado do ano apontava um crescimento de 5,7%, e agora esse crescimento é de 4,9%.

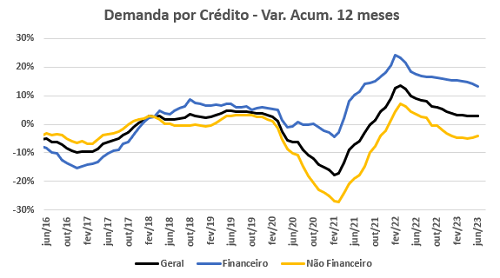

Na série de dados originais foi verificado um leve aumento de 0,1% na comparação interanual, ante um avanço de 2,7% em maio na mesma base de comparação. Tal resultado contribuiu para que o indicador se mantivesse numa tendência de crescimento desacelerado na análise de longo prazo, medida pela variação acumulada em 12 meses, passando de 3,0% em maio para 2,9% em junho.

As aberturas do indicador apontaram na mesma direção na comparação mensal, alta de 0,4% no segmento “Financeiro” e de 0,1% no “Não Financeiro”. Por outro lado, enquanto o segmento “Financeiro” avançou 1,9% entre o primeiro e o segundo trimestres, o “Não Financeiro” caiu um pouco, 0,3%.

Na comparação interanual as aberturas também caminharam em direções opostas, similar ao que foi observado no mês anterior, com alta de 1,0% no segmento “Financeiro” e baixa de 0,5% no segmento “Não Financeiro” em junho. No primeiro semestre o “Financeiro” registrou elevação de 12,1%, enquanto o “Não Financeiro” apontou leve queda de 0,2%.

Por fim, na análise de longo prazo o crescimento do segmento “Financeiro” continua em desaceleração, passando de um aumento de 14,1% em maio para um avanço de 13,1% na aferição atual. No segmento “Não Financeiro” o indicador mais uma vez conseguiu reduzir seu ritmo de baixa e agora registra variação de -4,2%, ante -4,6% até o mês de maio.

“O ritmo de crescimento do indicador voltou a desacelerar, diferente daquilo que vimos no mês de maio, quando a curva havia se estabilizado em 3%, mas esse movimento foi muito tímido. Quando olhamos as curvas separadamente, começamos a perceber que um ponto de inflexão pode estar se aproximando, como aconteceu no começo do 2º trimestre do ano passado. No segmento ‘Não-Financeiro’ a tendência parece ter mudado, assim como no mês passado a queda desacelerou e se o ritmo se mantiver assim essa curva poderá encerrar o ano em campo positivo. O segmento ‘Financeiro’ continua desacelerando, como era esperado, mas a desaceleração até o final do ano pode acabar sendo um pouco menor do que imaginávamos. Isso porque as maiores instituições financeiras já aderiram ao ‘Desenrola’, as renegociações já começaram agora em julho e há uma expectativa de que isso possa ter um efeito positivo sobre a oferta de crédito”, diz o economista da Boa Vista, Flávio Calife.

Segue abaixo a tabela contendo o resumo dos dados apresentados.

Metodologia

O indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.