Relatório FOCUS: as últimas previsões para a economia brasileira

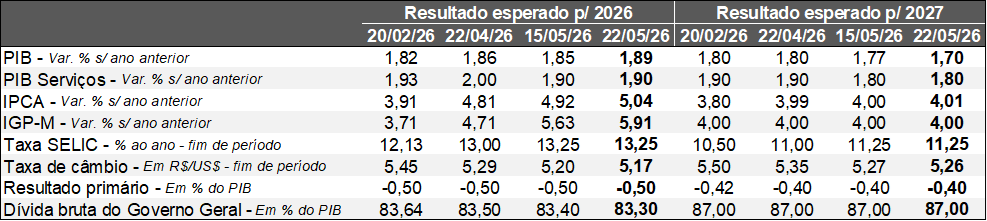

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Central do Brasil / Relatório FOCUS (22/05/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Central do Brasil / Relatório FOCUS (22/05/2026). *Mediana. Elaboração: AE/CDL POA.

O noticiário internacional revela a negociação de cessar-fogo de 60 dias entre Estados Unidos e Irã. De acordo com as fontes, o Estreito de Ormuz seria reaberto sem quaisquer restrições de ambas as partes, incluindo eventuais cobranças de pedágios junto às embarcações. Teerã conseguiria comercializar petróleo e acessar fundos bloqueados em troca da desmobilização de uma parcela relevante do seu programa nuclear.

Por sua vez, a ata da reunião de abril do FOMC (órgão responsável pela política monetária americana) trouxe um tom duro (hawk). Os membros manifestaram preocupação a respeito do comportamento da inflação, citando potenciais riscos envolvendo: (1) o prolongamento da guerra no Oriente Médio e suas consequências sobre a cotação das commodities; (2) as tarifas de importação estabelecidas pelo Presidente Donald Trump; e (3) os impactos da sustentação dos preços em patamares que excedem a meta de 2,0%, contaminando a formação das expectativas dos agentes, que passam a incorporar valores maiores para o futuro. Entre os dirigentes, ganhou força a visão de que os juros precisarão ficar elevados por tempo adicional. Além disso, alguns dos diretores afirmaram que o ciclo de alta pode ser retomado, atuando para encarecer o crédito, caso a deterioração do poder de compra do dólar não arrefeça.

Na China, tivemos a divulgação dos termômetros setoriais referentes a abril. Em primeiro lugar, a produção industrial no confronto com o intervalo correspondente de 2025 registrou acréscimo de +4,1%, ou seja, abaixo dos prognósticos do mercado (+5,7%). É importante ressaltar que a decepção ocorreu a despeito do avanço considerável das exportações. A expansão foi puxada por bens duráveis, como telecomunicações, automóveis e computadores. Ademais, as vendas do varejo nessa métrica subiram apenas +0,2%, também frustrando o consenso (+2,0%). A estatística corrobora a fraqueza do consumo das famílias. Da mesma forma, os investimentos em ativos fixos caíram (-1,6% no acumulado do ano), sobretudo em infraestrutura (-4,3%). O ramo imobiliário, porém, segue como principal fragilidade. Apesar dos números, não entendemos que as autoridades lançarão mão de um amplo pacote de estímulos no curto prazo, até pelo resultado do PIB nos três primeiros meses do ano, com majoração de +5,0% – no limite superior do objetivo definido para 2026.

Aqui no Brasil, o destaque abrangeu o Índice do Banco Central (IBC) de atividade econômica de março. Houve recuo de 0,67% em relação a fevereiro, na série com ajuste sazonal, enquanto a mediana entre as estimativas dos analistas acusava -0,30%. Os três grandes segmentos (agro, parque fabril e serviços) encolheram. Contudo, o incremento do IBC no 1ºT/26 contra o 4ºT/25 atingiu +1,3%. De uma maneira geral, os dados são consistentes com o bom desempenho do PIB no período, fruto dos incentivos à demanda da União, do aquecimento do emprego e da base de comparação diminuta, herdada do segundo semestre de 2025. Não obstante a revisão para cima do PIB de +1,85% para +1,89%, a perspectiva para o ano como um todo continua desafiadora, em virtude da reaceleração do IPCA (previsão para 2026 moveu-se de +4,92% para +5,04%), dos efeitos defasados da manutenção da Taxa SELIC em níveis que freiam o crescimento e das diversas incertezas no campo externo (turbulências geopolíticas) e interno (eleições e quadro fiscal).

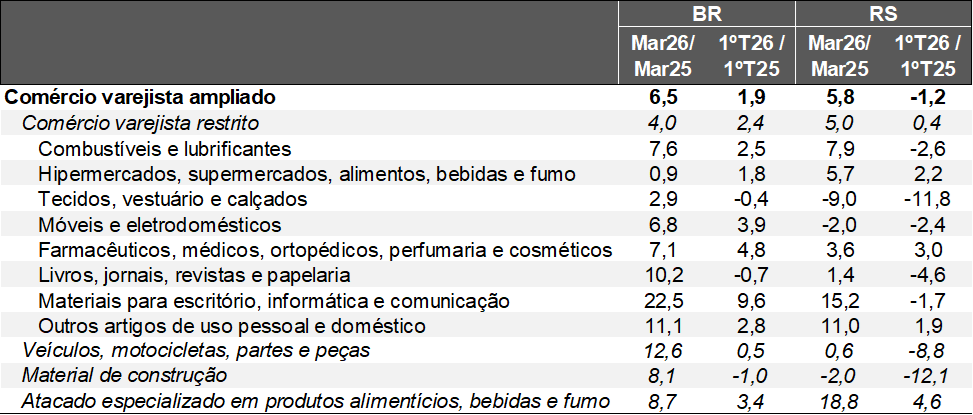

Avaliação das vendas do varejo em março de 2026

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento deflacionado pelo IPCA / Fonte: IBGE.

Brasil – conceito restrito: mar-26 / fev-26 (com o ajuste sazonal):

• Incremento de +0,5%, enquanto o consenso entre os especialistas sondados pelo Broadcast+ acusava +0,1%;

• Das 8 categorias, 5 registraram aumento;

• O segmento de “materiais de escritório, informática e comunicação” avançou significativamente (+5,7%), mas não devolveu o tombo agregado de 12,3% entre janeiro e fevereiro;

• Já “combustíveis e lubrificantes” cresceram +2,9%, atingindo a máxima desde outubro de 2022. Vale ressaltar que a estatística nominal alcançou +11,4%, graças aos desdobramentos da guerra no Oriente Médio sobre os preços;

• Da mesma forma, “outros artigos de uso pessoal e doméstico” (+2,9%), “livros, jornais, revistas e papelaria” (+0,7%) e “artigos farmacêuticos” (+0,1%) subiram;

• “Tecidos, vestuário e calçados” apresentou variação nula;

• Em contrapartida, “hiper e supermercados” caíram 1,4%, lembrando que o recorte representa cerca de 50% do indicador. Parcela relevante do declínio pode ser atribuída à aceleração da inflação (IPCA moveu-se de +0,26% para +1,56%), como consequência do conflito no Irã;

Brasil – conceito ampliado: mar-26 / fev-26 (com o ajuste sazonal):

• Majoração de +0,3%, excedendo a mediana entre as previsões (+0,2%);

• O ramo “veículos, motos, partes e peças” diminuiu 0,4%, ao passo que materiais de construção galgaram +1,9%;

A leitura de março reforçou o quadro de resiliência do comércio. Se considerarmos o primeiro trimestre de 2026 ante os três últimos meses do ano passado, o ganho do varejo ampliado totalizou +1,3%. Assim sendo, as evidências sugerem que as despesas das famílias expandiram de forma robusta no intervalo. Fatores como a estabilidade verificada ao longo do segundo semestre de 2025, os incentivos à demanda do governo federal, com destaque para a extensão do limite de isenção do Imposto de Renda Pessoa Física, e o mercado de trabalho pujante são algumas das causas.

Rio Grande do Sul: mar-26 / fev-26 (com o ajuste sazonal)

• Conceito restrito: +1,6%, ou seja, a segunda alta consecutiva;

• Conceito ampliado: +0,6%, constituindo o terceiro acréscimo na sequência;

O IBGE não disponibiliza os dados setoriais corrigidos pela sazonalidade na esfera estadual. Portanto, é necessário recorrer às métricas que confrontam 2026 com os períodos correspondentes de 2025 para obtermos o termômetro das transações. Nesse sentido, o desempenho benigno em março contou com o efeito do calendário, pois o carnaval, tipicamente celebrado em fevereiro, acabou deslocado para o mês seguinte no ano passado, reduzindo a quantidade de dias úteis.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

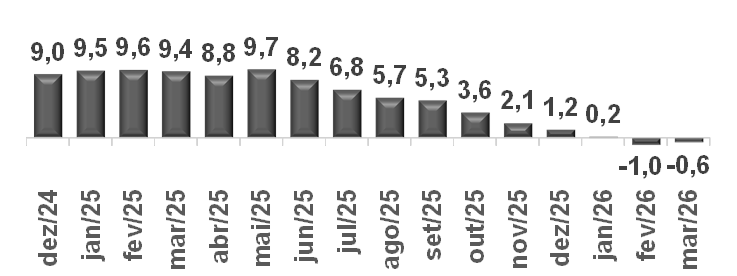

Por sua vez, a tendência extraída através do acumulado nos últimos 12 meses deixou de piorar (de -1,0% para -0,6%), após nove resultados perdendo tração. Na nossa visão, a acomodação ainda diz respeito à absorção do choque provocado pelas enchentes de maio de 2024. À época, a injeção de recursos favoreceu as vendas tanto de itens essenciais quanto para a recomposição do patrimônio, de modo que houve um salto de +9,0% em 2024. Logo, a base elevada de comparação continua exercendo influência hoje. Apesar do recuo, o número não nos parece ruim, sobretudo diante do conjunto de adversidades presentes no cenário.

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Variação % acumulada nos últimos 12 meses)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Quais as expectativas?

Por um lado, o aquecimento do emprego e os estímulos à procura por parte da União ajudarão a dar sustentação ao consumo. Além disso, o Novo Desenrola Brasil possivelmente liberará espaço dentro dos orçamentos no curto prazo, colaborando para a efetivação de gastos e/ou operações de crédito. Todavia, o impacto da deterioração do poder de compra do real deve manter a Taxa SELIC em níveis superiores por tempo adicional em relação ao imaginado antes da turbulência geopolítica, o que impede uma queda mais consistente da inadimplência e do comprometimento da renda com o serviço da dívida.

No que se refere ao Rio Grande do Sul, os vetores de preocupação envolvem o tamanho da estimativa da safra de grãos do ciclo 2025/2026 realizada pela CONAB em maio (apenas +2,0%) e a probabilidade expressiva de incidência do fenômeno climático El Niño forte ou muito forte, acarretando chuvas acima da média.