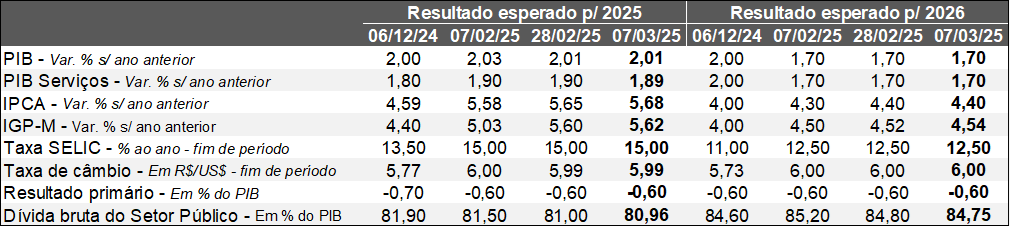

Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (07/03/2025). *Mediana. Elaboração: AE/CDL POA..

Fonte: Banco Central do Brasil / Relatório FOCUS (07/03/2025). *Mediana. Elaboração: AE/CDL POA..

O PIB computado para 2025 permaneceu em +2,01%, apesar da surpresa negativa com o resultado oficial do quarto trimestre de 2024. De acordo com o IBGE, o tamanho da expansão no confronto com o período imediatamente anterior da série com ajuste sazonal alcançou +0,2%, ou seja, menor do que o consenso entre os especialistas sondados pela Reuters (+0,5%). Além disso, as leituras do primeiro (de +1,1% para +1,0%), segundo (de +1,4% para +1,3%) e terceiro (de +0,9% para +0,7%) trimestres na referida métrica sofreram revisões baixistas. Como as estatísticas só foram divulgadas na sexta-feira (07), é possível que os agentes dispuseram de pouco tempo para atualizar seus modelos de previsão.

Outro aspecto que provavelmente cooperou para a manutenção do prognóstico do PIB envolveu os anúncios recentes do governo federal. As alíquotas de importação de alguns bens, como café e azeite, serão zeradas na tentativa de controlar o encarecimento considerável dos alimentos. Entendemos que a redução não é eficaz, dada a pressão existente dos custos no atacado – o acumulado dos últimos 12 meses dos preços ao produtor do IGP-DI, calculado pela FGV, atingiu +10,4%, muito em virtude da desvalorização cambial de aproximadamente 28% em 2024. Cabe ressaltar que não há um problema de oferta, mas sim uma demanda pujante, que tende a ser turbinada com a ação.

Por sua vez, a União editou uma Medida Provisória, a pedido do Tribunal de Contas (TCU), para gerar uma nova regulamentação do Fundo Social, composto por recursos da exploração do pré-sal e que contém cerca de R$ 20 bilhões. Até então, a reserva somente poderia ser direcionada para educação e saúde. Porém, a MP amplia o leque de alternativas, incluindo infraestrutura, moradia e mitigação de mudanças climáticas sem infringir as regras fiscais.

As políticas, somadas à liberação do saldo do FGTS revelada no término de fevereiro para os funcionários da iniciativa privada demitidos a partir de 2020 que aderiram ao saque-aniversário (impacto estimado em R$ 12 bilhões), contribuem para evitar uma desaceleração maior no curto prazo. Paralelamente, atuam para conservar a chama da inflação acesa, exigindo a sustentação de uma Taxa SELIC mais alta.

No que tange ao quadro internacional, começa a ganhar relevância o cenário de esfriamento significativo do nível de atividade dos Estados Unidos. Conforme o FED de Atlanta, o PIB no 1ºT/25 deve cair 2,4% (taxa anualizada contra o 4ºT/24 após a correção pela sazonalidade), o que representa um tombo em relação aos +2,3% aguardados até o dia 26 de fevereiro. O aprofundamento do rombo da balança comercial em janeiro é um dos motivos. Julgamos que o fenômeno guarda conexão com o movimento de antecipação de consumo visando à diminuição dos efeitos da aplicação de tarifas em diversos segmentos, com destaque para a indústria. Ademais, os gastos das famílias (PCE) retraíram de forma inédita desde 2021 como reflexo das incertezas com o mandato de Donald Trump. Caso, de fato, esse desaquecimento reverbere sobre o mercado de trabalho e abrande a perda de poder de compra do dólar, é razoável esperar que tenhamos cortes adicionais dos juros americanos em 2025, colaborando para a acentuação do diferencial em favor do Brasil e, por conseguinte, para a atração de capitais para o nosso país.

Avaliação do PIB do Brasil no quarto trimestre de 2024

De acordo com o IBGE, o PIB registrou majoração de +0,2% no quarto trimestre de 2024 no confronto com o período imediatamente anterior, na série com ajuste sazonal. Já se esperava uma desaceleração em relação às leituras precedentes verificadas no primeiro (+1,0%), segundo (+1,3%) e terceiro trimestre (+0,7%), porém o ritmo acabou sendo mais acentuado do que o previsto pelo consenso entre as instituições sondadas pela Reuters (+0,5%). Trata-se do décimo quarto incremento consecutivo na referida métrica, renovando o recorde do levantamento iniciado em 1996.

Em primeiro lugar, a perda de tração na passagem do terceiro para o quarto trimestre de 2024 ocorreu de forma generalizada. O fenômeno indica que o processo de enfraquecimento do nível de atividade não é desprezível, o que dificulta uma eventual retomada dos segmentos que acompanham os movimentos de alta e de baixa da economia, como a manufatura do parque fabril e o setor terciário.

Ótica da oferta:

Agropecuária: de -1,1% para -2,3%;

Indústria: de +1,0% para +0,3%;

Serviços: de +0,7% para +0,1%;

Ótica da demanda:

Consumo das famílias: de +1,3% para -1,0%;

Formação bruta de capital fixo: de +2,3% para +0,4%;

Despesas do governo: de +0,8% para +0,6%;

Exportações: de -0,7% para -1,3%;

Importações: de +0,9% para -0,1%;

Convém ressaltar também o contexto vivenciado à época. Além da pressão inflacionária (com destaque para os alimentos) e da intensificação do ciclo de elevação da taxa básica de juros, a conjuntura mostrou-se especialmente desafiadora. Por um lado, os agentes tentavam entender as consequências da eleição de Donald Trump para a presidência dos Estados Unidos. Por outro, houve uma decepção significativa dos investidores com o pacote de cortes de gastos anunciado pela União. Ambos os fatores contribuíram para o aperto das condições financeiras (variável que mede a facilidade de acesso ao crédito) e para uma depreciação expressiva da cotação cambial.

No ano de 2024, a produção subiu +3,4%, ultrapassando 2023 (+3,2%). O aquecimento do emprego, de modo que a taxa de desocupação atingiu o menor valor histórico em novembro (6,1%), a robustez das concessões de crédito e o impulso fiscal relevante, provocado, entre diferentes razões, pela forte correção real do salário mínimo, são algumas das causas.

PIB Brasil

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

Perspectivas:

Os números qualitativos e quantitativos do PIB do quarto trimestre introduzem um viés negativo no que tange à projeção de aumento de +2,0% em 2025. Entre os vetores que colaboram essa visão estão: (a) oscilações decorrentes do cenário exterior, derivadas fundamentalmente das políticas de Trump nos EUA; (2) Taxa SELIC média aguardada para 2025 bem superior contra 2024; (3) redução do poder de compra da moeda; (4) manutenção das incertezas com as contas públicas. Julgamos que o principal risco hoje é uma guinada do Executivo ao populismo / heterodoxia, capaz de prejudicar a busca pelo equilíbrio entre receitas e dispêndios e minorar o efeito de possíveis incentivos no curto prazo.