Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (19/05/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (19/05/2023) *Mediana. | Elaboração: AE/CDL POA.

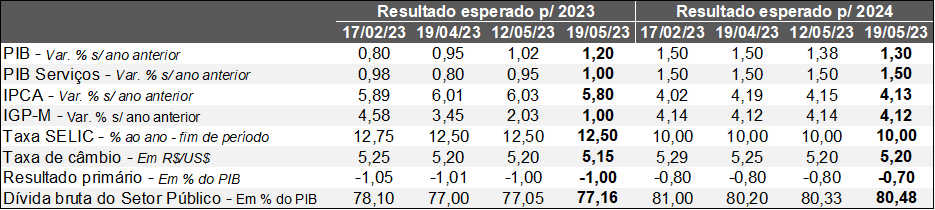

PIB: a estimativa para 2023 registrou avanço considerável ao longo dos últimos sete dias, ao subir de +1,02% para +1,20%. Entendemos que a causa da revisão encontra amparo nos indicadores elaborados pelo IBGE dos serviços e do comércio para março, cujos resultados superaram os consensos de mercado.

No entanto, o grosso do ajuste aconteceu na sexta-feira passada, quando foi divulgado o Índice do Banco Central (IBC) de atividade econômica referente ao terceiro mês do ano. A principal surpresa não ocorreu no confronto com fevereiro na série corrigida pela sazonalidade (-0,15% contra variação esperada de -0,30%), mas no comparativo com igual período de 2022 (elevação de +5,5%, enquanto a projeção acusava +3,6%). Parcela expressiva da diferença é fruto da safra benigna de grãos.

Por outro lado, o patamar computado para 2024 encolheu (de +1,38% para +1,30%): bases maiores herdadas de intervalos anteriores dificultam a sustentação do crescimento por conta do efeito estatístico desfavorável.

Inflação: o IPCA calculado para 2023 caiu (de 6,03% para 5,80%), influenciado pelos produtos administrados, ou seja, aqueles para os quais o governo apresenta margem de manobra para a determinação dos preços (de 10,53% para 9,50%). A retificação coincidiu com a queda anunciada pela Petrobras para gasolina, diesel e gás de cozinha junto às refinarias. Vale lembrar que o recuo não guarda ligação com a nova política de preços da Petrobras, pois a estatal tinha espaço para realizar o corte graças à conjuntura positiva, proporcionada pelo barateamento do barril de petróleo e pela valorização da taxa de câmbio. Já para 2024, o prognóstico diminuiu pela terceira oportunidade consecutiva (de 4,15% para 4,13%), muito embora ainda siga distante em relação ao alvo de 3,0%. Uma das hipóteses capazes de explicar esse fenômeno está atrelada à redução da inércia inflacionária: níveis menores hoje tendem a provocar menos impacto nos reajustes via contratos amanhã.

Por sua vez, o IGP-M para 2023 tombou de +2,03% para +1,00%. Parte da mudança transcorreu após o IGP-10 de maio, cuja única distinção para o IGP-M é a janela de coleta dos dados. A deflação sobre abril (-1,53%), segundo a FGV, veio mais forte do que a aguardada pela mediana dos especialistas (-1,25%).

Taxa SELIC: não houve modificação na trajetória predita para os juros básicos. De acordo com o modelo que extrai a probabilidade das apostas dos investidores da B3 para as reuniões de junho e agosto, o cenário abrangendo a manutenção dos 13,75% ao ano (a.a.) é amplamente majoritário (95% e 65%, respectivamente). No encontro de setembro, a chance de que o ciclo de baixa seja iniciado (-0,25 ou -0,50 ponto percentual) é de 63%. Na nossa visão, dada a dinâmica adversa das expectativas para o IPCA, acreditamos que o movimento será deflagrado a partir do quarto trimestre, mediante alteração nos parâmetros do Sistema de Metas para a Inflação. Caso contrário, julgamos que a flexibilização começará somente no início de 2024.

Detalhamento das alterações do novo arcabouço fiscal

A ideia é analisar as principais questões do substitutivo.

1) Avaliação bimestral de verificação das metas para o resultado primário como proporção do PIB, em contraposição a apenas três relatórios;

2) Na hipótese de descumprimento, ocorrerá contingenciamento de gastos de forma compulsória (correções do Salário Mínimo e Bolsa Família ficam de fora), algo que não constava na versão original;

a) Inicialmente as chamadas despesas discricionárias (aquelas que não são determinadas por força de leis ou da Constituição, como investimentos) serão afetadas. No entanto, haverá um piso para esse tipo de dispêndio;

b) Se ainda assim o objetivo não for atingido, será barrada a criação de cargos que impliquem gastos extras e de despesas obrigatórias, além da ampliação de incentivos ao longo de um ano;

c) Caso as providências do item “b” sejam suficientes, o contingenciamento deixa de valer. Do contrário, vedações adicionais começam a partir do segundo ano, como reajustes ao funcionalismo, contratação de pessoal e realização de concursos;

d) A rigidez orçamentária foi igualmente contemplada: as mesmas proibições serão aplicadas se as despesas obrigatórias ultrapassarem 95% das discricionárias (hoje a razão está em cerca de 90%);

e) Por sua vez, o Presidente da República tem prerrogativa para enviar uma Lei Complementar suspendendo ou amenizando as medidas de ajuste desde que demonstre como vai adotar compensações;

3) A inobservância das metas continua não sendo considerada crime. Contudo, a não execução dos contingenciamentos consiste em infração da Lei de Responsabilidade Fiscal, sujeita às penalidades cabíveis;

Parecer da Assessoria Econômica da CDL Porto Alegre: de uma maneira geral, acreditamos que o saldo da remodelagem é positivo. Porém, vemos com ressalvas a possibilidade de que os contingenciamentos não sejam postos em marcha através da proposição de eventuais ações com eficácia duvidosa. O nível de responsabilização deficiente em caso de descumprimento das metas fiscais e o impacto provocado pela retirada do Salário Mínimo, dada a influência que ganhos reais exercem no tamanho da máquina pelo efeito cascata, também representam pontos de atenção.