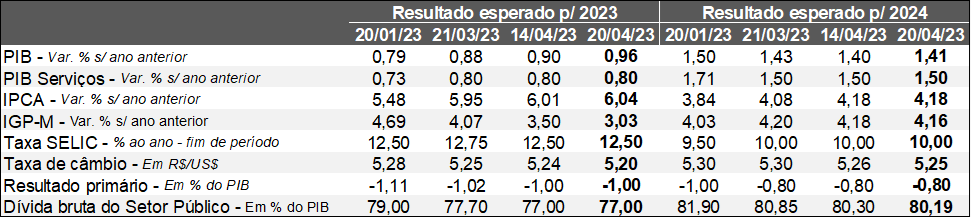

Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (20/04/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (20/04/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a estimativa para 2023 avançou de +0,90% para +0,96% ao longo da última semana. Apesar do volume de bens da indústria medido pelo IBGE no mês de fevereiro em relação a janeiro alinhado à expectativa dos analistas sondados pelo Valor Data na série com ajuste sazonal (-0,2%), os agentes participantes do Relatório FOCUS revisaram para cima o cômputo do produto do parque fabril em 2023 (de +0,1% para +0,2%). Como os dois grupos de respondentes não são os mesmos, acreditamos que o segundo recebeu de maneira mais positiva o termômetro da manufatura nacional. Além disso, o Índice do Banco Central (IBC) de atividade econômica superou os prognósticos para janeiro no confronto com dezembro, após a correção pela sazonalidade: -0,04% contra projeção de -0,10%. A surpresa benigna do PIB chinês no primeiro trimestre de 2023 é outra hipótese.

IPCA: novamente a causa da alta de 2023 (de +6,01% para +6,04%) foram os administrados – preços que sofrem interferência estatal de modo parcial ou total, cujo patamar calculado para 2023 subiu de +10,20% para +10,71%. O número antevisto para o recorte em junho saltou de +0,70% para +1,37%, possivelmente pela incorporação dos efeitos da unificação do ICMS sobre gasolina e etanol determinada pelo CONFAZ a partir do referido período, que deve gerar aumento de R$ 0,26 por litro.

Taxa SELIC: não houve alteração na trajetória esperada para o futuro, ou seja, o ciclo de redução começará ainda em 2023, caindo dos atuais 13,75% ao ano para 12,50% ao ano até dezembro.

Taxa de câmbio: julgamos que a recente apreciação do Dólar em comparação com o Real aconteceu na esteira: (1) da receptividade negativa dos detalhes do novo arcabouço fiscal com base no projeto enviado para tramitação no Congresso; (2) da desistência da taxação das mercadorias oriundas da China, lembrando que o funcionamento da regra proposta que disciplina os gastos do governo depende, e muito, de ganhos de arrecadação para que as metas sejam minimamente factíveis; (3) do endurecimento da visão dos membros do Federal Reserve (BC dos Estados Unidos) a respeito do comportamento da inflação, o que alimentou o entendimento de que a política monetária permaneça em níveis restritivos por tempo adicional.

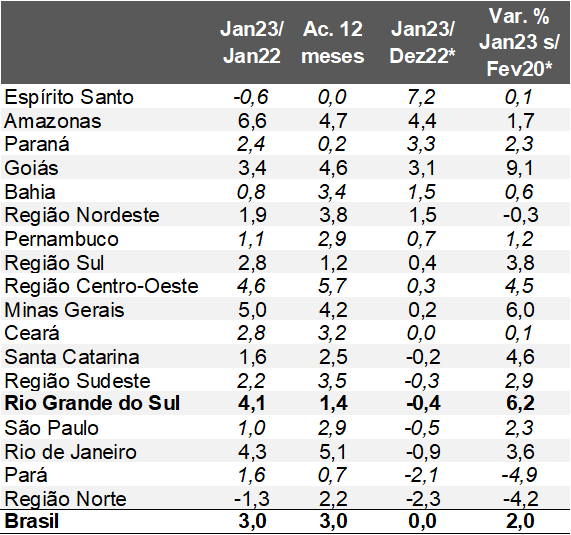

Avaliação do Índice do Banco Central (IBC) de janeiro de 2023

Definição: o IBC fornece um termômetro do nível de atividade através da combinação de estatísticas setoriais.

ANÁLISE DAS INFORMAÇÕES – BRASIL:

→ Jan-23 / Dez-22: -0,04%, depois o ajuste sazonal;

• Resultado veio levemente acima do consenso de mercado (-0,1%);

• Nas últimas seis leituras nessa base de comparação, a queda acumulada alcança -3,0%: em cinco oportunidades os números foram negativos;

→ O declínio significativo pode ser atribuído a diversos fatores como: (1) os impactos dos juros elevados; (2) a cautela dos empresários com o desfecho das eleições de outubro de 2022, provocando diminuição expressiva da confiança desde então; (3) a dissipação dos efeitos das políticas econômicas que ajudaram na recuperação pós-pandemia;

E O RIO GRANDE DO SUL?

→ Jan-23 / Dez-22: -0,38%;

• É o quinto recuo em sete meses, com perdas de -2,3% desde julho de 2022;

• Apesar de nossas particularidades, muito do que acontece no RS vem a reboque da conjuntura nacional;

• Acreditamos que a manufatura puxou o agregado para baixo, dada a retração de -3,4% no volume de bens fabricados de acordo com o IBGE. Por sua vez, o varejo ampliado expandiu +1,6%, ao passo que o ramo terciário apresentou estabilidade;

→ Em métricas longas, continua existindo relevante diferença para o PIB;

• Enquanto que no acumulado dos últimos 12 meses até janeiro o IBC aumentou +1,4%, o PIB de 2022 caiu -5,1%;

• Julgamos que a segunda variável captura de forma mais acurada os prejuízos decorrentes da seca;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Perspectivas: a alta projetada para a agropecuária, em virtude da forte safra de grãos, e da mineração, favorecida pela retomada chinesa após as duras medidas de restrição aos negócios, colaborarão para a geração de crescimento do produto brasileiro, ainda que em ritmo bem menor no confronto com 2022. Também entendemos que a renda real disponível das famílias exercerá influência positiva.