Em seu último Relatório Trimestral de Inflação, o Banco Central revisou o panorama para o mercado de crédito doméstico em 2022. Os números representam um relevante balizador a respeito das perspectivas futuras para a economia brasileira.

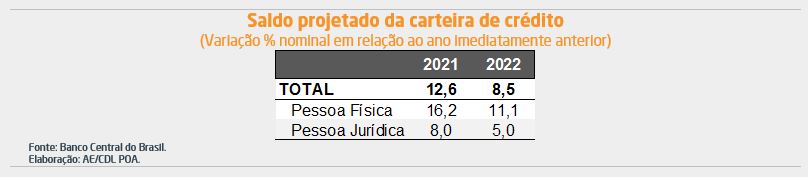

A tendência indicada é de moderação, de sorte que a variação no saldo total das operações de empréstimos passará dos +12,6% antevistos em 2021 para +8,5% no ano que vem em termos nominais. Essa desaceleração é atribuída a dois fatores em especial. O primeiro deles é a queda do crescimento aguardado para o PIB nacional em 2022: de acordo com as projeções do Relatório FOCUS, o nível de atividade avançará +1,54%, e não+2,30% com base na estimativa realizada há seis meses. O segundo vetor é a elevação da Taxa SELIC: em função da escalada dos preços, os juros básicos encerrarão 2022 não mais em 6,00% ao ano, mas num patamar de 8,75% ao ano.

A abertura dos dados mostra que a expectativa é superior para as as pessoas físicas (+11,1%) em comparação com as jurídicas (+5,0%), em decorrência da provável melhora gradual do emprego. Conforme a PNAD, do IBGE, a população ocupada – formal e informal – no trimestre móvel entre maio e julho é 4,6 milhões inferior à verificada no período entre dezembro de 2019 e fevereiro de 2020, ou seja, antes da imposição do distanciamento social para tentar controlar a pandemia.

No tocante às empresas, o entendimento é de que fontes alternativas ao Sistema Financeiro, como emissões de títulos de dívida, captações no exterior e IPO’s, sejam importantes drivers também em 2022. Da mesma forma, o BC menciona que, possivelmente, haverá uma redução da alavancagem (endividamento), que aumentou significativamente em resposta ao comportamento previdente das firmas com a COVID-19. Todavia, na visão da Assessoria Econômica, embora a situação sanitária já tenha evoluído favoravelmente, eventuais turbulências políticas, fiscais e eleitorais podem contribuir para a formação de caixa ou gerar diminuição dos investimentos (recuo da demanda por recursos).

Em suma, o quadro apresentado é de arrefecimento, impactando negativamente os setores cuja dependência de financiamentos é maior, como o imobiliário e o veicular.

*Conteúdo exclusivo – Oscar Frank, economista-chefe da CDL POA

________________________________________

Veja também:

- Considerações e perspectivas para a crise hídrica

- Quais as consequências da crise de energia na China?

- Quais as implicações da turbulência na Evergrande?