Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: o prognóstico para 2021 caiu pela sétima semana consecutiva, passando de +3,08% para +3,04%. Por um lado, dados referentes às vendas do comércio ampliado (+4,1%) e aos serviços (+3,7%) para fevereiro em comparação com janeiro, após os devidos ajustes sazonais, vieram acima do consenso coletado pelo Valor Data (+1,1% e +1,3%, respectivamente). Por outro, o indicador antecedente da Fundação Getúlio Vargas, cujo objetivo é antecipar mudanças no ciclo de crescimento, diminuiu 2,2% em março em relação ao período imediatamente anterior, mantendo a tendência declinante.

Inflação e Taxa SELIC: o IPCA calculado para 2021 subiu de +4,85% para +4,92%. De acordo com a FGV, o Índice Geral de Preços – 10 (IGP-10) avançou +1,58% em abril, a partir da influência crucial do comportamento no atacado (+1,79%). No alçada dos consumidores, a alta foi de +0,87%, diante das elevação considerável no grupamento de transportes (+3,19%), catapultada pelos combustíveis.

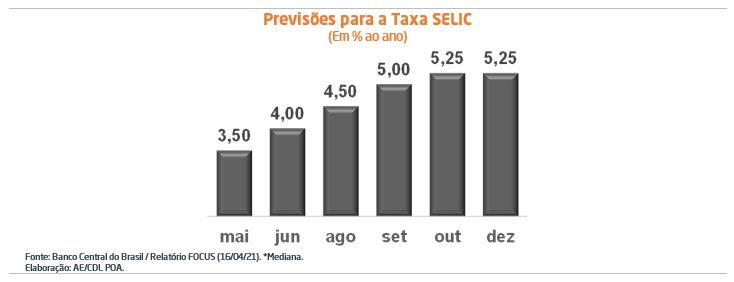

Por sua vez, a trajetória aguardada para os juros em 2021 permaneceu a mesma, lembrando que o balizador situa-se em 2,75% ao ano no momento.

Especificamente sobre 2022, o patamar antevisto para o encerramento do ano é de 6,00%, um pouco inferior à taxa neutra (aquela que equilibra oferta e procura) computada para o Brasil, de 6,50%.

Taxa de câmbio: os termos de troca (razão entre os preços das exportações e o das importações) atingiram o maior nível desde o boom das commodities em 2011. No entanto, a cotação ainda não reagiu de forma mais expressiva ao fluxo positivo de dólares até primeiro de abril, de US$ 7,648 bilhões, pois existem riscos no radar, sobretudo no âmbito fiscal. Além disso, as perspectivas apontam para forte expansão da renda em diversas localidades, incluindo China e Estados Unidos, de modo que as negociações no mercado americano têm apostado que o excesso de estímulos pode gerar um processo inflacionário e, por conseguinte, aumento dos juros da parte do Federal Reserve antes do imaginado hoje.

Comentários acerca do panorama – Itaú

O incremento esperado para o PIB no primeiro trimestre é de +0,5% no PIB ante os três últimos meses de 2020, e -0,5% entre abril e junho. A expectativa para 2021 persistiu em +3,8%, sustentada pela reabilitação do setor terciário no segundo semestre. Já para 2022, o número decaiu para +1,8%, refletindo o arrefecimento do incentivo via política monetária doméstica e a desaceleração global.

As consequências da pandemia têm suscitado incertezas não desprezíveis de flexibilização adicional do teto de gastos. Caso venha a acontecer, os investidores exigiriam prêmios extras para os empréstimos, prejudicando a capacidade de recuperação, especialmente em 2022.

Análise do desempenho do varejo gaúcho em fevereiro e leitura preliminar nacional em março

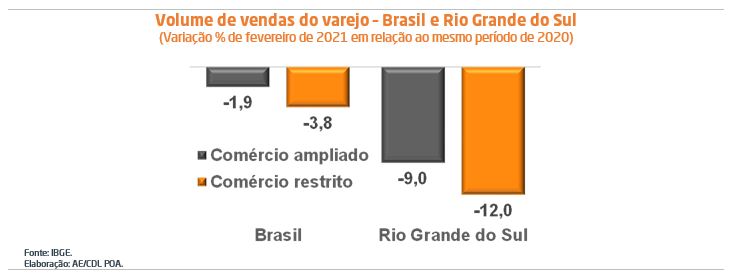

As estatísticas da Pesquisa Mensal do Comércio (PMC) mostram que a atividade lojista registrou alta em fevereiro ante janeiro, após os devidos ajustes sazonais. Na definição restrita, o faturamento corrigido pela inflação cresceu +0,6% no Brasil, e +0,5% no Rio Grande do Sul. No conceito ampliado, os incrementos foram de +4,1% e +2,2%, respectivamente. Em ambos os casos, tivemos a reversão da tendência descendente depois de duas quedas consecutivas nessa base.

Vale destacar que o volume de vendas nos estabelecimentos do RS segue bem inferior ao nível aferido em igual período de 2020 – previamente à imposição das medidas de distanciamento social para controlar a disseminação e a letalidade da COVID-19. Entendemos que a diferença para a média nacional diz respeito à herança da seca na penúltima safra (19/20), e ao fato de que os resultados da atual colheita recomporão não todas, mas uma parte dos estragos na produção, afetando negativamente as cadeias conexas.

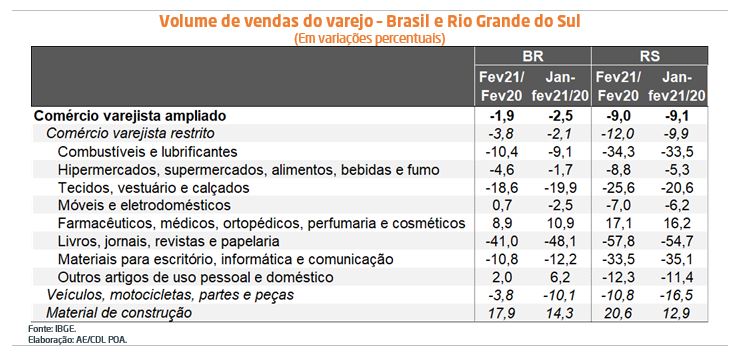

Na abertura entre setores, cabe ressaltar a existência de relevante dicotomia. Por um lado, os bens essenciais à sobrevivência / conforto humano exibiram resiliência, de modo que os fármacos, inclusive, subiram. Ademais, material de construção se beneficiou do aumento do tempo de permanência em casa da população, além do espaço nos orçamentos familiares gerado pelo recuo no consumo de serviços. Tais razões também ajudam a explicar o porquê outras categorias, como hiper e supermercados e móveis e eletrodomésticos, embora amargando perdas, sofreram proporcionalmente menos. Já os segmentos ligados aos artigos duráveis apresentaram retrações agudas, uma vez que os agentes podem reduzir a demanda por esse tipo de item sem que isso traga prejuízos consideráveis do ponto de vista do bem-estar.

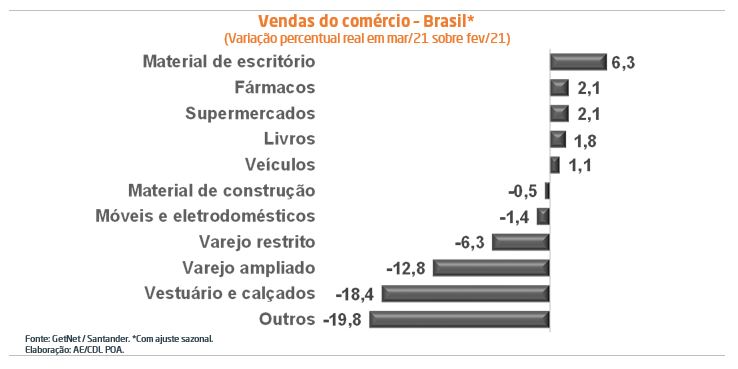

Informações prévias sobre março: de acordo com o Santander, que utiliza os dados das maquininhas de cartão da empresa Getnet como insumo para a estimação, o varejo restrito do Brasil caiu 6,3% em março sobre fevereiro, enquanto o ampliado diminuiu 12,8%. Caso venham a se confirmar essas serão as maiores baixas na série histórica desde abril de 2020.

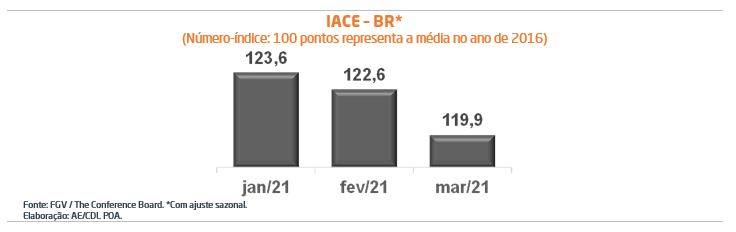

Indicador antecedente da economia brasileira recua em março

O Indicador Antecedente Composto da Economia Brasileira (IACE), construído em parceria entre a FGV e a The Conference Board, apresenta como característica a capacidade de antecipar os movimentos do nível de atividade doméstico. Ao todo são oito variáveis que, quando combinadas, permitem detectar, com satisfatória acurácia, eventuais mudanças no ciclo de crescimento. Logo, os resultados são úteis para a elaboração de cenários.

Em março, o IACE diminuiu 2,2% em relação a fevereiro, na série com ajuste sazonal, para 119,9 pontos. Consequentemente, não deveremos observar o início do processo de retomada da renda nos próximos meses, uma vez que a situação de momento aponta para um encolhimento da produção.

Vale ressaltar também que o índice de difusão, que mostra o total de subcomponentes com incremento em comparação com o período imediatamente precedente, atingiu 50%, superando os valores de janeiro (12,5%) e fevereiro (37,5%). Aqui, encontramos evidências de aumento da probabilidade de reversão da atual tendência declinante das estatísticas.

Entendemos que a piora considerável do quadro sanitário e as limitações adicionais ao funcionamento dos negócios em diversas localidades, aliada à restrição fiscal que impede uma atuação mais forte do Setor Público para contrabalançar os efeitos da pandemia, estão por trás da evolução recente dos dados.