Fique bem informado

05

ABRIL, 2021

Notícias

Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: o prognóstico para 2021 caiu de +3,18% para +3,17% nos últimos sete dias. Por um lado, o saldo da geração de vínculos de trabalho do CAGED totalizou 401.639 em fevereiro, patamar superior ao consenso das 15 corporações sondadas pelo Valor Data (+255 mil postos). Por outro, a produção industrial apresentou queda de -0,7% em fevereiro em relação a janeiro, na série com ajuste sazonal. O resultado veio abaixo do esperado pelos especialistas procurados pela Reuters (+0,4%).

De acordo com a FGV, a estimativa é de que a atividade diminuiu -0,5% no primeiro trimestre de 2021 ante os três meses imediatamente anteriores. Nesse cenário, caso ocorra uma estagnação até dezembro, teríamos expansão anual de +3,1%, em função da base deprimida. Porém, os impactos do recrudescimento da COVID-19, muito provavelmente, afetarão negativamente também o segundo trimestre.

Preços e Taxa SELIC: o cômputo para o IPCA em 2021 permaneceu em +4,81%, findando 12 semanas ininterruptas em trajetória ascendente. No tocante à inflação, o destaque foi a revelação da estatística do IGP-M em março, cujo incremento foi +2,94%. Tal variação extrapolou a mediana do mercado (+2,85%) e dos 5 agentes com maior assertividade do Relatório FOCUS (+2,89%). Como ainda há pressão considerável no atacado, entendemos que haverá novos repasses de custos aos consumidores nos próximos períodos. Contudo, o contingente elevado daqueles sem ocupação e as políticas públicas mais restritas de amparo aos rendimentos e ao emprego limitam os aumentos na ponta final. Não houve mudanças nas perspectivas para a Taxa SELIC no encerramento de 2020 (5,00% ao ano) e 2021 (6,00% ao ano).

Contas do governo: o orçamento de 2021 foi aprovado com montante recorde em emendas parlamentares, a partir da subavaliação de despesas obrigatórias, incluindo Previdência e abono salarial. No entanto, a execução realista do pagamento dos benefícios e das verbas destinadas aos congressistas faria com que estourássemos o Teto de Gastos sem uma redução abrupta dos chamados dispêndios discricionários, que abarcam os investimentos em infraestrutura. Os cortes na parcela onde há margem de manobra para tanto, se concretizados, poderiam determinar o shutdown, ou seja, a parada de segmentos das operações estatais.

Comentários acerca do panorama – Banco Mundial

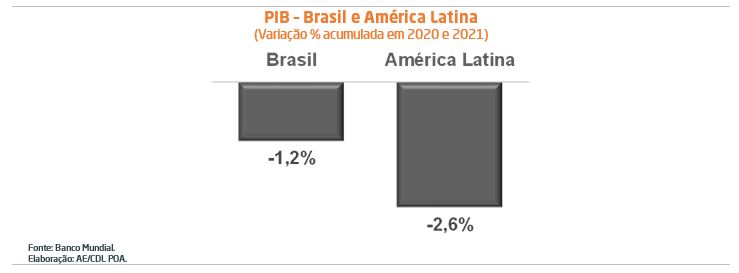

A expectativa é de que PIB brasileiro cresça +3,0% em 2021, aquém da majoração antevista para a América Latina (+4,4%). Vale lembrar, todavia, que o encolhimento da renda em 2020 no território nacional (-4,1%) foi notadamente inferior ao que aconteceu na grande região (-6,7%). Logo, estaremos em uma situação menos pior desde que as previsões venham a se confirmar.

Entre os setores que arcarão com os maiores prejuízos no longo prazo com a pandemia estão o de hotelaria e serviços pessoais. Por sua vez, logística, finanças e tecnologia da informação subirão. Na visão da órgão, os ganhos do segundo grupo deverão ultrapassar as perdas do primeiro.

Avaliação do Novo CAGED – fevereiro de 2021

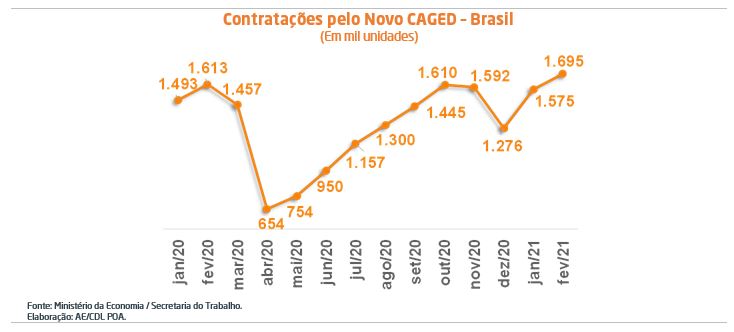

O Ministério da Economia divulga regularmente o Novo CAGED, que abrange o próprio Cadastro Geral de Empregados e Desempregados, o ESocial e o Empregador Web. As evidências podem ser interpretadas como um termômetro das contratações e desligamentos, regidas tanto pela CLT quanto outros tipos, incluindo bolsistas, servidores federais, estaduais e municipais, autônomos e dirigentes sindicais.

Brasil: criação de 401.639 vagas em fevereiro, superando o valor registrado no mesmo período de 2020 (+225.648). Julgamos que comparações mais longas estão prejudicadas pelas mudanças metodológicas ressaltadas pela equipe técnica do governo, pois, a partir do ano passado, não foram considerados apenas os vínculos formais do CAGED, mas também os dados das bases supracitadas.

Por um lado, as admissões (1,695 milhão) exibiram alta contra igual época de 2020 (1,613 milhão). Além disso, o incremento sobre janeiro (1,575 milhão) reforça a tendência de crescimento da atividade produtiva no intervalo em questão. O resultado só não foi melhor por conta do endurecimento das restrições aos negócios em diversas partes do Brasil nos últimos dias do mês.

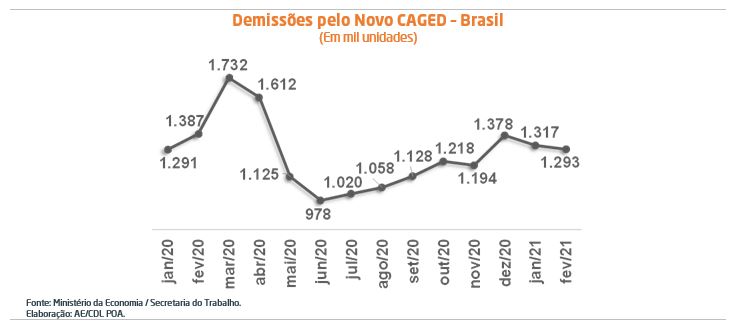

Por sua vez, as demissões continuaram em níveis bem-comportados. Nesse caso, acreditamos que o contingente com estabilidade provisória devido ao Benefício Emergencial de Emprego (BEm), na casa dos 3,356 milhões, seja um dos fatores que ajudam a explicar o fenômeno.

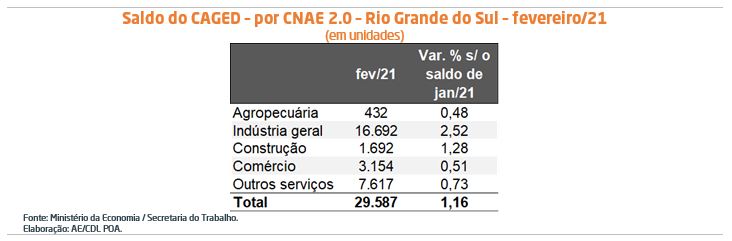

Rio Grande do Sul: houve geração de 29.587 postos em fevereiro. No ranking que confronta o impacto dessa movimentação em relação ao conjunto de trabalhadores em janeiro, alcançamos a oitava colocação entre as Unidades da Federação (+1,16%), ultrapassando a média nacional (+1,01%). As informações por ramos mostram que a indústria (+16.692) e a construção (+1.692) originaram, pela ordem, os maiores saldos frente suas parcelas de relevância.

Especificamente sobre o varejo, foram 891 cargos, com destaques para:

- Ferragens, madeira e materiais de construção (+381);

- Combustíveis para veículos automotores (+238);

- Farmacêuticos para uso humano e veterinário (+220);

- Artigos de vestuário e acessórios (-464).

Acumulado do ano: o Rio Grande do Sul gerou +57,2 mil vagas no primeiro bimestre de 2021. Trata-se de um aumento de +2,26% no estoque de trabalhadores, acima da média nacional (1,68%). Entendemos que a diferença é fruto do efeito estatístico favorável, determinado pela queda significativa da renda e da ocupação no território gaúcho em 2020 – somada à pandemia, tivemos uma severa estiagem da safra de grãos, afetando, principalmente, as culturas da soja, do milho e do tabaco.

Na discriminação por setores, a agropecuária apresentou variação relativa ao seu tamanho de +8,47%, o equivalente a 6.994 oportunidades a mais. Depois veio a indústria (+4,48%, ou +29.187 postos), seguida pela a construção (+2,19%, ou +2.885 vínculos). Já o comércio abriu 5.236 vagas.

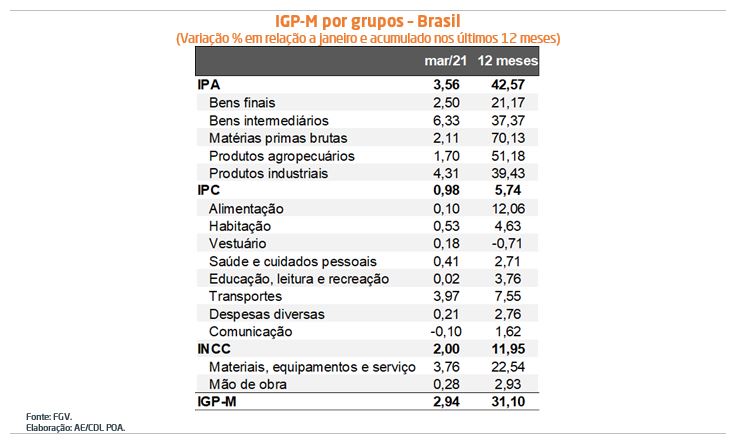

IGP-M cresce +2,94% em março

O Índice Geral de Preços – Mercado, calculado pela Fundação Getúlio Vargas, apresenta a seguinte composição: (1) 60% do Índice de Preços no Atacado (IPA), que captura a dinâmica no começo das cadeias econômicas; (2) 30% do Índice de Preços ao Consumidor (IPC), ou seja, das alterações na ponta final; e (3) 10% do Índice Nacional do Custo da Construção (INCC).

Em março, o IGP-M avançou +2,94%. Trata-se do maior patamar para o mês na história do Plano Real. No acumulado dos últimos 12 meses, a variação atingiu +31,1%, algo inédito nessa métrica desde maio de 2003 (+31,5%).

O comportamento no âmbito do produtor exerceu, uma vez mais, a principal influência altista (+3,56%), sobretudo por conta dos incrementos relacionados aos combustíveis e lubrificantes (óleo diesel e gasolina automotiva), minério de ferro, soja em grão e adubos e fertilizantes.

Dois elementos preponderantes agem de maneira conjunta para puxar o agregado para cima. O primeiro deles diz respeito à cotação elevada das commodities, determinada pela recuperação global, em especial da China, e pelos baixos estoques em nível mundial. No que se refere ao petróleo, a decisão da OPEP+ de manter a oferta restrita tem sua parcela de contribuição. O segundo fator é a permanência de uma taxa de câmbio depreciada, que encarece as importações em moeda local.