Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: a última semana foi marcada pela divulgação dos índices de confiança da FGV para diversos setores. Todos os termômetros registraram queda em novembro na comparação com outubro, após o devido ajuste sazonal: consumidores (-1,4 ponto), construção (-0,8 ponto) e indústria (-3,1 pontos). Hoje também foram lançados os dados dos serviços e do comércio, com recuos significativos de -2,3 pontos e -6,2 pontos, respectivamente. Entendemos que esse movimento ajuda a explicar a revisão dos prognósticos para o PIB nacional, de +4,80% para +4,78% em 2021, e de +0,70% para +0,58% em 2022. Vale lembrar que a piora do sentimento dos agentes com relação à situação presente e ao futuro sinaliza para o arrefecimento do ímpeto das despesas das famílias e para possível diminuição das contratações e dos investimentos pelo lado da oferta.

Produto Interno Bruto: a última semana foi marcada pela divulgação dos índices de confiança da FGV para diversos setores. Todos os termômetros registraram queda em novembro na comparação com outubro, após o devido ajuste sazonal: consumidores (-1,4 ponto), construção (-0,8 ponto) e indústria (-3,1 pontos). Hoje também foram lançados os dados dos serviços e do comércio, com recuos significativos de -2,3 pontos e -6,2 pontos, respectivamente. Entendemos que esse movimento ajuda a explicar a revisão dos prognósticos para o PIB nacional, de +4,80% para +4,78% em 2021, e de +0,70% para +0,58% em 2022. Vale lembrar que a piora do sentimento dos agentes com relação à situação presente e ao futuro sinaliza para o arrefecimento do ímpeto das despesas das famílias e para possível diminuição das contratações e dos investimentos pelo lado da oferta.

Além dos vetores de baixa já conhecidos – crise hídrica, encarecimento do custo do crédito, deterioração do poder de compra dos salários, redução dos estímulos oriundos dos países desenvolvidos (fundamentalmente Estados Unidos), gargalos logísticos e incertezas eleitorais –, a variante Omicron da COVID-19 continuará, pelo menos no curto prazo, introduzindo volatilidade aos mercados. A instabilidade permanecerá até que tenhamos notícias de que os imunizantes existentes são capazes de neutralizar os efeitos da doença.

Preços e Taxa SELIC: o IPCA esperado para 2021 (+10,12% para +10,15%) e 2022 (+4,96% para 5,00%) subiu novamente. Julgamos que a causa predominante foi a leitura prévia de novembro (IPCA-15), cuja alta de +1,17% acabou por exceder a mediana das estimativas dos especialistas sondados pelo Valor Data (+1,12%).

Recentemente, o Presidente da autoridade monetária, Roberto Campos Neto, afirmou que a inflação encontra-se próxima do seu pico, e que, na virada do calendário, o cenário apresentará uma melhora. Nossa crença é de que a desaceleração não ocorra de maneira rápida, de modo que apenas a partir de julho de 2022 haverá uma evolução benigna perceptível.

Fiscal: a arrecadação de impostos federais em outubro (R$ 178,74 bilhões) ultrapassou levemente a expectativa dos entrevistados pelo Broadcast / Estadão (R$ 170,90 bilhões). Acreditamos que as pressões decorrentes dos gastos criados com a PEC dos Precatórios, que ainda tramita no Congresso, justificam que o rombo das contas públicas antevisto para 2022 (-1,20% do PIB) seja superior ao de 2021 (-0,70% do PIB).

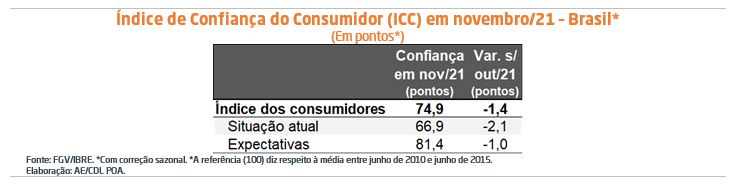

Confiança do consumidor recua em novembro

A sondagem de novembro, divulgada pela Fundação Getúlio Vargas (FGV), entrevistou 1.510 domicílios espalhados pelo território nacional entre os dias primeiro e 22. Houve retrocesso em comparação com outubro de 1,4 ponto (de 76,3 para 74,9) nos dados ajustados pela sazonalidade, de modo que tanto a situação atual (de 69,0 para 66,9 pontos) quanto as expectativas para o futuro (de 82,4 para 81,4 pontos) diminuíram. Hoje o indicador encontra-se 14,7% inferior ao verificado em fevereiro do ano passado – antes da imposição das quarentenas –, e no menor patamar desde abril.

COMENTÁRIOS:

COMENTÁRIOS:

A discriminação das informações mostra que a retração do vetor relacionado ao momento presente foi puxada pela piora de dois subcomponentes: ambiente econômico local e finanças das famílias. Ambos os resultados são consistentes com o quadro corrente, marcado pela permanência de um elevado desemprego e pela corrosão do poder de compra dos salários.

Outro fator que possivelmente prejudicou a avaliação dos respondentes de forma desfavorável foi a flexibilização do Teto de Gastos. Depois que a proposta foi apresentada, as condições financeiras deterioraram. Aliás, as projeções de mercado já apontam para a queda do crescimento do PIB e aceleração da inflação no horizonte prospectivo.

Acreditamos que as perspectivas são desafiadoras, dada, em primeiro lugar, a corrida eleitoral. Consequentemente, a tendência é de que nenhuma reforma impactante seja aprovada pelo Congresso. Entendemos igualmente que o arrefecimento da crise hídrica e a normalização das cadeias produtivas ocorrerão somente a partir do segundo semestre de 2022. A redução dos estímulos concedidos através da política monetária em escala global, principalmente por parte do Banco Central americano, representa um obstáculo adicional.

Pelo lado positivo, cremos que a melhora sanitária intensificará a retomada de setores mais atingidos pelo distanciamento social. Além disso, ainda existe uma poupança acumulada pelos agentes, garantindo um colchão que atuará para inibir que a taxa de inadimplência suba vertiginosamente. Por fim, o caixa dos governos estaduais está reforçado, o que deve gerar investimentos ao longo dos próximos meses.