Relatório FOCUS: as últimas previsões para a economia brasileira

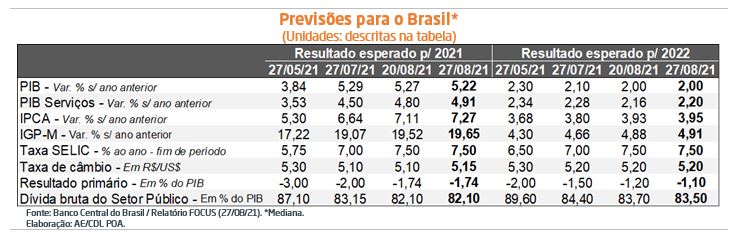

PIB: o prognóstico para 2021 desacelerou de +5,27% para +5,22%. Na quarta-feira, o IBGE anunciará os dados do Produto Interno Bruto referentes ao segundo trimestre. De acordo com o consenso dos 61 analistas ouvidos pelo Valor Data, a atividade subiu +0,2% em comparação com o período entre janeiro e março, na série com a correção pela sazonalidade. Pela ótica da oferta, a estimativa é de que a agropecuária tenha recuado 2,5%, em função dos desdobramentos do clima adverso sobre determinadas culturas. Já a indústria provavelmente caiu 1,5% – a categoria vive um momento de acomodação, fruto da desorganização ainda presente das cadeias de suprimentos / matérias primas e do encarecimento do custo do crédito e da energia elétrica. Especificamente sobre o setor terciário, o crescimento esperado é de +0,9%, em linha com os ganhos de mobilidade propiciados pela melhora do quadro sanitário.

PIB: o prognóstico para 2021 desacelerou de +5,27% para +5,22%. Na quarta-feira, o IBGE anunciará os dados do Produto Interno Bruto referentes ao segundo trimestre. De acordo com o consenso dos 61 analistas ouvidos pelo Valor Data, a atividade subiu +0,2% em comparação com o período entre janeiro e março, na série com a correção pela sazonalidade. Pela ótica da oferta, a estimativa é de que a agropecuária tenha recuado 2,5%, em função dos desdobramentos do clima adverso sobre determinadas culturas. Já a indústria provavelmente caiu 1,5% – a categoria vive um momento de acomodação, fruto da desorganização ainda presente das cadeias de suprimentos / matérias primas e do encarecimento do custo do crédito e da energia elétrica. Especificamente sobre o setor terciário, o crescimento esperado é de +0,9%, em linha com os ganhos de mobilidade propiciados pela melhora do quadro sanitário.

Alguns dos riscos potenciais para os próximos meses são: (1) altas mais expressivas do que as antecipadas na trajetória dos juros; (2) possível seletividade na concessão de empréstimos; (3) questão hídrica; (4) mercado de trabalho deteriorado; (5) fim dos efeitos das medidas da União para a sustentação da ocupação e dos rendimentos. Por sua vez, flexibilizações adicionais ao funcionamento dos negócios, decorrentes do controle da COVID-19, constituem o vetor positivo de destaque.

Preços: o IPCA calculado para 2021 moveu-se de +7,11% para +7,27%. Trata-se do 21º incremento consecutivo. Na quinta-feira (25), o IBGE divulgou a prévia da inflação de agosto, cuja estatística (+0,89%) ultrapassou a expectativa dos entrevistados pela Reuters (+0,82%). A fonte dominante de pressão foi a conta de luz, mas o gás de botijão, gás encanado e os combustíveis registraram avanços igualmente significativos. No tocante ao primeiro, a escassez de chuvas evidencia para a continuidade dos reajustes na bandeira tarifária.

Taxa SELIC: não houve mudanças ao longo dos últimos sete dias nas projeções. Todavia, a manutenção da tendência ascendente do IPCA em 2022 acarretará, enquanto o COPOM estiver comprometido com a estabilidade do poder de compra da moeda, em revisões para cima nos juros.

Taxa de câmbio: no seminário de Jackson Hole, o presidente do Banco Central americano afirmou que, antes do encerramento de 2021, os estímulos injetados mensalmente nos Estados Unidos via programa aquisição de títulos públicos e de hipotecas deverão diminuir gradativamente. Porém, nenhum calendário foi revelado. Além disso, as condições para o início do aumento dos juros são mais rigorosas: somente após a obtenção do pleno emprego e da superação do patamar de 2,0% dos níveis de preços ao consumidor por certo tempo. Tais sinalizações foram interpretadas pelos investidores de que a liquidez permanecerá farta. Aliadas às declarações do deputado Arthur Lira, de que não haverá o rompimento do Teto dos Gastos para abrigar o Auxílio Brasil, o Real apresentou apreciação em relação ao Dólar recentemente.

Contas do governo: a arrecadação de impostos federais bateu recorde em julho, atingindo R$ 171,27 bilhões. No acumulado do ano, a soma também é inédita. Chama a atenção o desempenho disseminado, com bons resultados nos recolhimentos concernentes às empresas, como IRPJ e CSLL.

Apontamentos sobre a conjuntura econômica

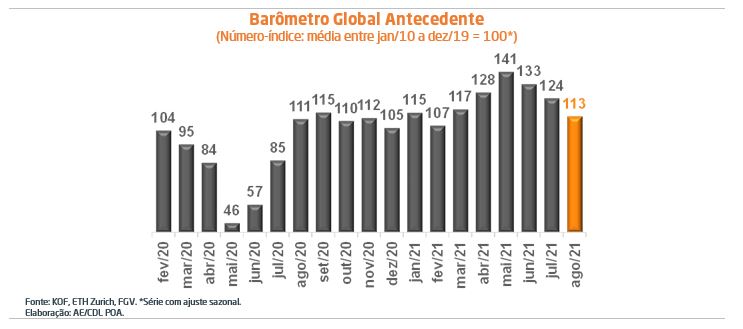

Definição: o objetivo do Barômetro Econômico Global Antecedente, da FGV, é antever mudanças no ciclo de crescimento mundial com 3 a 6 meses de precedência. Em agosto, houve queda de 11,3 pontos (de 124,0 para 112,7 pontos) em relação ao período imediatamente anterior, na série com ajuste sazonal. Trata-se do valor mais baixo desde fevereiro. Todas as grandes regiões contribuíram para a retração, com destaque para “Ásia, Pacífico e África” (-7,8 pontos), seguida pelo Hemisfério Ocidental (-1,9 ponto) e a Europa (-1,6 ponto).

Comentários: a despeito do patamar elevado, o indicador sinaliza uma acomodação da atividade no futuro. Parte dessa dinâmica pode ser atribuída ao aumento da base de comparação, que atua para moderar as taxas.

Comentários: a despeito do patamar elevado, o indicador sinaliza uma acomodação da atividade no futuro. Parte dessa dinâmica pode ser atribuída ao aumento da base de comparação, que atua para moderar as taxas.

Entendemos que a China desempenhou papel crucial para o arrefecimento recente. O país vive os desdobramentos de uma crise portuária, a partir de sucessivas restrições à movimentação de cargas por conta da majoração dos casos de COVID-19. Além disso, o avanço da Delta deteriorou o quadro sanitário de relevantes fornecedores, como Vietnã, Tailândia, Filipinas, Indonésia e Malásia. Também é possível citar outras razões que, provavelmente, afetaram as perspectivas de forma desfavorável, incluindo: (1) agenda regulatória e incertezas decorrentes; (2) impacto das enchentes; (3) abrandamento dos estímulos providos pelo governo.

Apesar da reabertura gradual de um dos terminais mais importantes do planeta, acreditamos na existência de implicações para o cenário doméstico. A nova disrupção das cadeias de insumos e suprimentos deve manter os preços dos produtos pressionados.

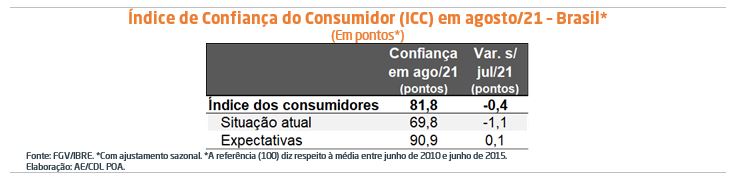

Confiança do consumidor recua após quatro elevações consecutivas

A sondagem de agosto acusa queda em relação a julho de 0,4 pontos (de 82,2 para 81,8) nos dados ajustados pela sazonalidade, a partir da contribuição negativa da situação atual (de 70,9 para 69,8 pontos). Já as expectativas (91,0 para 90,9 pontos) permaneceram praticamente estáveis. Hoje, o indicador encontra-se 6,8% abaixo do registrado em fevereiro do ano passado, ou seja, antes da imposição das quarentenas.

A discriminação das estatísticas mostra que a retração do ICC foi puxada, principalmente, por aqueles que ganham acima de R$ 9.600. Vale lembrar que, no período anterior, esse grupamento havia retornado ao estágio pré-pandemia.

A discriminação das estatísticas mostra que a retração do ICC foi puxada, principalmente, por aqueles que ganham acima de R$ 9.600. Vale lembrar que, no período anterior, esse grupamento havia retornado ao estágio pré-pandemia.

No que concerne às perspectivas para o futuro, entendemos que a continuidade da reabertura gradual dos negócios servirá como um relevante vetor de alta. O movimento deve ser liderado justamente pelos segmentos que mais sofreram com o distanciamento social. Em contrapartida, cremos que os desafios para a sustentação da retomada cresceram. Em primeiro lugar, a resiliência da inflação demandará, da parte do Banco Central, incrementos adicionais da Taxa SELIC. Em segundo, os riscos fiscais aumentaram. Além disso, o panorama internacional tornou-se menos benigno, diante da desaceleração chinesa causada pelo avanço da COVID-19 em nações fornecedoras e de uma crise portuária de significativa proporção. Tal fato provavelmente adiará a normalização da cadeia de insumos e suprimentos.

A instabilidade entre os três poderes e o estreitamento da janela para a aprovação de reformas estruturais também atuam para deteriorar o quadro. Outra adversidade diz respeito ao mercado de trabalho, sobretudo pela dificuldade no processo de recolocação dos desempregados de longa duração.

*Conteúdo exclusivo – Oscar Frank, economista-chefe da CDL POA