Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o prognóstico de crescimento para 2021 continuou estável em +5,04%, apesar da divulgação de indicadores de atividade positivos nos últimos dias. Tanto o Índice do Banco Central quanto o monitor do PIB subiram +0,6% em julho contra o período imediatamente anterior, na série corrigida pela sazonalidade. Vale ressaltar que o primeiro excedeu o consenso dos especialistas sondados pela Refinitiv (+0,4%).

Já o cômputo para 2022 caiu de +1,72% para +1,63%. A reavaliação espelha, ao menos em parte, a perspectiva de que a política monetária seja cada vez mais restritiva ao longo do ano que vem, lembrando que mudanças nas taxas de juros levam de dois a três trimestres para sua materialização por completo no emprego e na renda. A limitação das vendas em função da falta de insumos, a crise hídrica e a perda do poder de compra da moeda constituem desafios adicionais.

Preços: o IPCA calculado para 2021 moveu-se de +8,00% para +8,35%. Trata-se da 24º alta consecutiva. Parcela considerável desse acréscimo coincide com a leitura da inflação ao consumidor da FGV nas grandes capitais nacionais, que mostrou avanço de +1,10% na segunda quadrissemana de setembro, acelerando em comparação com as duas estatísticas precedentes (+0,71% e +0,91%).

Taxa SELIC: o patamar antevisto para o encerramento de 2021 saiu de 8,00% ao ano (a.a.) para 8,25% a.a.. Agora, o entendimento do mercado é de que tenhamos elevações de 1,00 ponto percentual (p.p.) nos três encontros restantes do COPOM até dezembro. Para a decisão da próxima quarta, o modelo responsável pela extração da probabilidade das apostas dos investidores na B3 evidencia que o cenário aguardado pelos participantes do FOCUS (+1,0 p.p.) é amplamente majoritário (90%). As expectativas, que em dado momento sinalizavam a possibilidade de incremento superior, se ajustaram após declarações do presidente do BC de que não haveria alteração do plano de voo, a despeito da deterioração da dinâmica inflacionária.

Taxa de câmbio: o Real registrou depreciação recentemente ante o Dólar por conta de dois fatores relevantes. Em primeiro lugar, o governo federal expandiu até o fim de 2021 as alíquotas do IOF para custear o Auxílio Brasil. Existe também um temor de que a Evergrande – segunda maior incorporadora chinesa – anuncie um calote de US$ 300 bilhões em seus fornecedores, gerando um efeito cascata em muitos segmentos. Hoje, a empresa possui 1,4 milhão de imóveis em edificação, que podem sofrer atrasos significativos, ou mesmo não serem entregues. Em caso de não pagamento, o sistema bancário seria atingido, prejudicando as operações de financiamento, com impactos para diversas nações, inclusive o Brasil. Tais questões, somadas às incertezas do ponto de vista fiscal e político, atuam para que a cotação permaneça desvalorizada em relação aos nossos fundamentos.

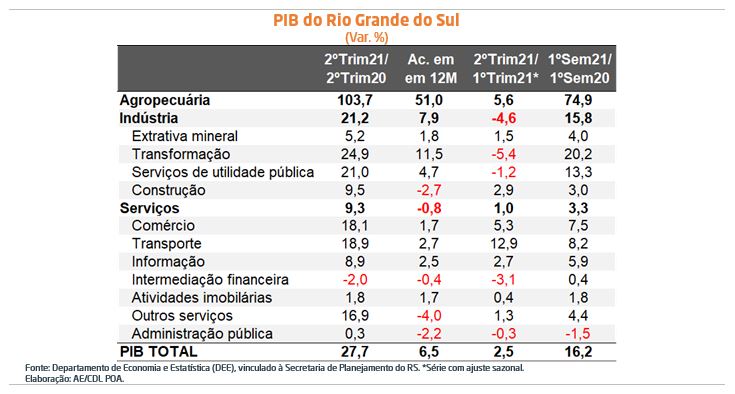

PIB do 2º trimestre de 2021 do Rio Grande do Sul: avaliação dos dados

Visão geral: o nível de atividade gaúcho teve crescimento de +2,5% entre abril e junho de 2021 em comparação com os três meses imediatamente anteriores, após o ajuste sazonal. Tal variação supera, com folga, a estimativa do IBGE para o Brasil em igual métrica (-0,1%). Além disso, o estado atingiu o pico da série histórica, com início em 2002.

Nosso descolamento em relação ao padrão nacional pode ser explicado, fundamentalmente, pelo desempenho da agropecuária (+5,6% no período), renovando, assim, o patamar recorde do ramo. Acreditamos que a causa do incremento foi a comercialização de uma parcela considerável da safra de soja em abril, diferentemente de outros anos. A colheita, vale lembrar, foi marcada pela rentabilidade atrativa ao produtor: preços recebidos elevados e despesas contidas. É necessário destacar também que a representatividade do segmento primário no RS é praticamente o dobro da média registrada pela totalidade das Unidades da Federação, de modo que os efeitos de encadeamento do campo para as demais categorias possuem maior relevância em termos regionais.

Por sua vez, indústria (-4,6%) e serviços (+1,0%) exibiram resultados antagônicos. Esse é um processo natural de mudança dos gastos dos consumidores a partir da flexibilização do funcionamento dos negócios com a melhora do quadro sanitário. O primeiro sofre com os impactos do alto custo / escassez de insumos no mercado, em função da desorganização das cadeias econômicas. No caso do setor terciário, os principais nichos beneficiados foram aqueles dependentes de mobilidade e interação pessoal, sobretudo transportes (+12,9%) e outros serviços (+1,3%), que abarcam alojamento e alimentação, bem como saúde e educação.

Por um lado, o auxílio emergencial, o BEm e a disponibilidade de crédito constituíram fatores positivos. Já a aceleração da inflação e da Taxa SELIC atuaram negativamente, embora os juros, de acordo com as estimativas, ainda sirvam de estímulo à renda e ao emprego.

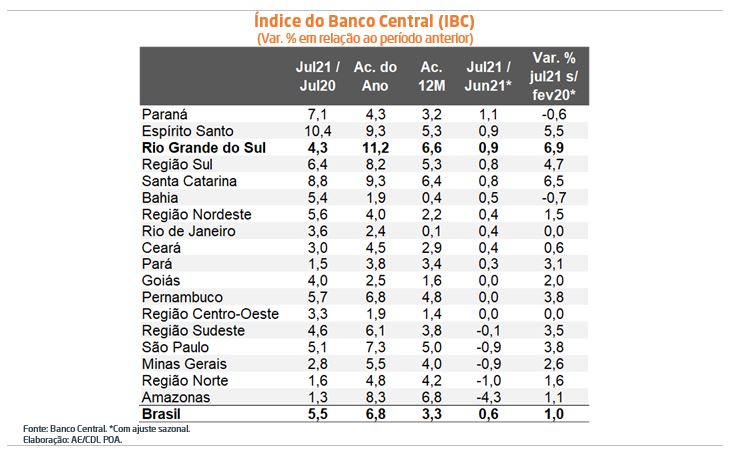

Avaliação do Índice do Banco Central (IBC) de julho de 2021

ESTATÍSTICAS DO BRASIL:

Comentários: a expansão verificada ante o período imediatamente anterior (+0,6%) excedeu o consenso dos agentes pesquisados pela Refinitiv (+0,4%). A majoração foi puxada pelas vendas do varejo no conceito ampliado e do segmento terciário (ambos com elevação de +1,1%), enquanto a indústria teve retração (-1,3%). Entendemos que essa é uma mudança natural dos gastos das famílias de bens para serviços, a partir da flexibilização do funcionamento dos negócios com a melhora do quadro sanitário. Logo, é possível afirmar que o modelo de consumo está, aos poucos, retornando ao habitual.

DADOS DO RIO GRANDE DO SUL:

Conforme a tabela abaixo, o RS exibiu um desempenho acima da média brasileira (+0,9%). Vale lembrar que, após o pico registrado em abril, a queda acumulada nos dois meses seguintes alcançou 5,2%, depois do término dos efeitos favoráveis da colheita. Agora, portanto, recuperamos uma parcela das perdas. Destaca-se que o padrão setorial observado nacionalmente em julho também ocorreu no âmbito regional. Nossa crença é de que, muito provavelmente, enfrentaremos problemas para gerar crescimento sustentado daqui em diante, em função da normalização da base de comparação e dos velhos gargalos estruturais que inibem um avanço mais duradouro da renda.

*Conteúdo exclusivo – Oscar Frank, economista-chefe da CDL POA