Relatório FOCUS: as últimas previsões para a economia brasileira

Balanço dos riscos – BR:

Balanço dos riscos – BR:

Vetores de baixa: crise hídrica; dificuldade no acesso a insumos / suprimentos da parte dos empresários; preços e juros elevados; diminuição dos estímulos à atividade global via política monetária; desdobramentos da corrida eleitoral.

Vetores de alta: retomada de setores intensivos em mão de obra, sobretudo os mais afetados pela pandemia, beneficiando o mercado de trabalho; injeção de recursos dos governos estaduais; poupança represada pelas famílias desde o início do distanciamento social.

Cremos que os efeitos do primeiro conjunto se sobrepõem aos do segundo, causando deterioração importante dos prognósticos com relação ao futuro.

Inflação e Taxa SELIC: houve incremento significativo do IPCA para o fechamento de 2021 (de +9,77% para 10,12%). É fundamental ressaltar que o fenômeno de aceleração dos preços não é de exclusividade nossa, em função do desequilíbrio entre a oferta (restrita) e a demanda (aquecida). Todavia, os dados mostram que a pressão registrada no Brasil resulta numa das maiores taxas no cenário mundial, pois o Real apresentou grande depreciação em comparação com o Dólar, fruto das abundantes incertezas, especialmente no âmbito fiscal.

Por sua vez, a projeção para 2022 do IPCA também subiu (de 4,79% para 4,96%), em decorrência, possivelmente, do impacto da inércia inflacionária: a reposição automática das perdas através de mecanismos de indexação prejudica a busca pela estabilidade do valor da moeda.

Diante dos elementos supracitados e do fato de que não está descartado um aumento de juros nos EUA antes do aguardado hoje, a Taxa SELIC encerrará o ano que vem em 11,25% ao ano, e não em 11,00% ao ano. Vale lembrar que os meses que antecedem outubro devem ser marcados pela manutenção do referencial.

Produto Interno Bruto: as revisões apontadas em termos de queda do poder de compra dos salários e encarecimento do custo do crédito provavelmente acarretaram na piora do PIB estimado para 2022 (de 0,93% para 0,70%). Além disso, o acirramento da disputa pela chefia do Executivo e dos cargos restantes tende a suscitar um comportamento de espera, tanto dos consumidores como das firmas.

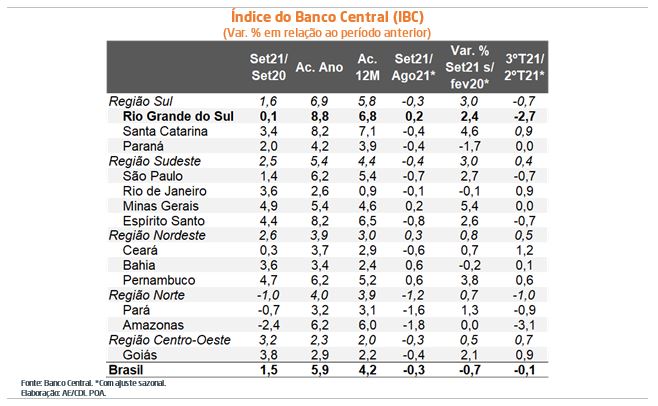

Avaliação do Índice do Banco Central (IBC) de setembro de 2021

Definição: o IBC é composto por indicadores setoriais, além de variáveis específicas sobre a ocupação, construção civil, entre outras. Trata-se de uma aproximação (proxy) do Produto Interno Bruto, ou seja, é um termômetro do nível de atividade.

INFORMAÇÕES PARA O BRASIL:

A retração verificada ante agosto (-0,3%) ficou em linha com o consenso das instituições sondadas pela Reuters. Ao contrário do mês passado – marcado pela dicotomia entre a queda do comércio e da indústria e o aumento do ramo terciário –, houve uma redução generalizada dos principais segmentos. Entendemos que a estatística é condizente com o recuo disseminado da confiança dos agentes à época, no ápice das turbulências políticas. Cabe destacar que os números ainda não capturaram o efeito da mudança da regra do Teto de Gastos proposta pela União, responsável pelo agravamento considerável dos prognósticos futuros.

Já o Monitor do PIB, da FGV, mostrou incremento de 0,3% nesse ínterim, e de -0,1% no terceiro trimestre em comparação com o segundo. Os dados sugerem que o desempenho foi fraco, sinalizando a perda do ímpeto da retomada antes mesmo da degradação dos fundamentos macroeconômicos.

ANÁLISE REGIONAL:

O Rio Grande do Sul registrou o segundo pior resultado entre todas as localidades investigadas pelo BC entre julho e setembro em relação ao intervalo imediatamente precedente (-2,7%). Vale lembrar que a base é elevada, pois parte da última safra, caracterizada pela enorme rentabilidade, foi transacionada em abril. No entanto, continuamos com a maior taxa no acumulado do ano (+8,8%), em função da normalização da oferta de grãos após a estiagem de 2020.