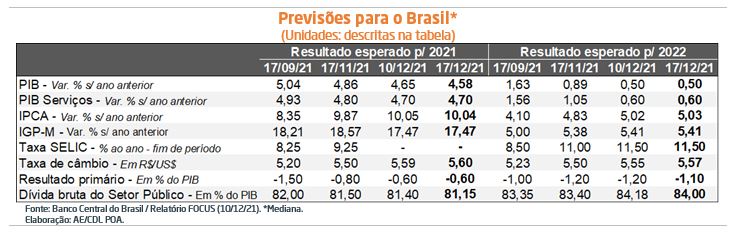

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o prognóstico para 2021 (de +4,65% para +4,58%) caiu pela décima semana consecutiva. Ao longo dos últimos sete dias, tivemos a divulgação de dois importantes termômetros para outubro, cujos resultados no confronto com setembro, após a correção pela sazonalidade, evidenciam crescimento negativo. Em primeiro lugar, o segmento de serviços registrou queda de 1,2% contra estimativa de -0,2% coletada pelo Valor Data junto a diversos especialistas. Por sua vez, o Índice de atividade econômica do Banco Central apresentou retração de 0,4%, em linha com o consenso de mercado do Projeções Broadcast. Já para 2022, o número aguardado para o PIB seguiu inalterado (+0,5%).

Produto Interno Bruto: o prognóstico para 2021 (de +4,65% para +4,58%) caiu pela décima semana consecutiva. Ao longo dos últimos sete dias, tivemos a divulgação de dois importantes termômetros para outubro, cujos resultados no confronto com setembro, após a correção pela sazonalidade, evidenciam crescimento negativo. Em primeiro lugar, o segmento de serviços registrou queda de 1,2% contra estimativa de -0,2% coletada pelo Valor Data junto a diversos especialistas. Por sua vez, o Índice de atividade econômica do Banco Central apresentou retração de 0,4%, em linha com o consenso de mercado do Projeções Broadcast. Já para 2022, o número aguardado para o PIB seguiu inalterado (+0,5%).

Preços: as expectativas para o IPCA exibiram mudanças muito pequenas, considerando tanto o fechamento para o presente ano (de 10,05% para 10,04%) quanto para o ano que vem (de 5,02% para 5,03%). De acordo com o BC, existe uma probabilidade de 41% de que o patamar ultrapasse 5,0% em 2022 – tolerância máxima definida dentro do Sistema de Metas. Somadas às surpresas altistas referentes aos dados passados, a propagação da inércia (retroalimentação da inflação deflagrada pelos mecanismos de indexação que repõem as perdas da moeda via contratos e leis), a depreciação do Real em relação ao Dólar e o aumento dos riscos relativos ao cenário prospectivo doméstico são algumas das razões que geram pressão sobre o indicador. Todavia, os gargalos para elevar a renda, a tendência de normalização das cadeias globais de insumos / suprimentos a partir de meados de 2022 e o arrefecimento dos impactos das medidas de sustentação da procura contribuirão de forma benigna.

Taxa SELIC: não houve modificação no nível esperado para 2022 (11,50% ao ano). Ainda segundo o BC, a taxa neutra real – aquela que equilibra oferta e demanda descontando a inflação – está em 4,0% ao ano, ao contrário do cálculo realizado em setembro (3,0%). A causa vital da revisão é a fragilização dos fundamentos da política fiscal.

Taxa de câmbio: o endurecimento do discurso dos bancos centrais em diferentes nações, sinalizando para uma redução mais rápida dos estímulos em comparação com o quadro até então imaginado, as incertezas com a Ômicron e possíveis restrições ao funcionamento dos negócios em escala mundial dificultam a apreciação da cotação no curto prazo.

Atualização sobre a conjuntura internacional

– Em sua decisão, o Banco Central dos Estados Unidos (Federal Reserve) resolveu acelerar o processo de retirada dos estímulos adotados para ajudar na retomada econômica.

A partir de janeiro, o corte da injeção mensal de recursos passará de US$ 15 bilhões para US$ 30 bilhões.

Consequentemente, o chamado “Quantitative Easing” (QE) – programa utilizado para reduzir tanto os juros de longo prazo quanto alavancar o mercado imobiliário doméstico – será finalizado até março do ano que vem, e não no encerramento do primeiro semestre.

– A causa da mudança diz respeito ao comportamento da inflação, que deixou de ser reconhecida como um fenômeno “transitório”, conforme apontamento do comunicado da reunião anterior, para apresentar “níveis elevados”;

– O Comitê também divulgaram suas próprias projeções para as taxas de juros no futuro. Ao contrário do material publicado em setembro, a expectativa é de que tenhamos três majorações em 2022, e não apenas uma;

– Apesar de já esperado em boa medida, o cenário descrito pelos membros exercerá parcela de contribuição para frear valorizações mais expressivas do Real, a despeito do ciclo de aperto da Taxa SELIC no Brasil.

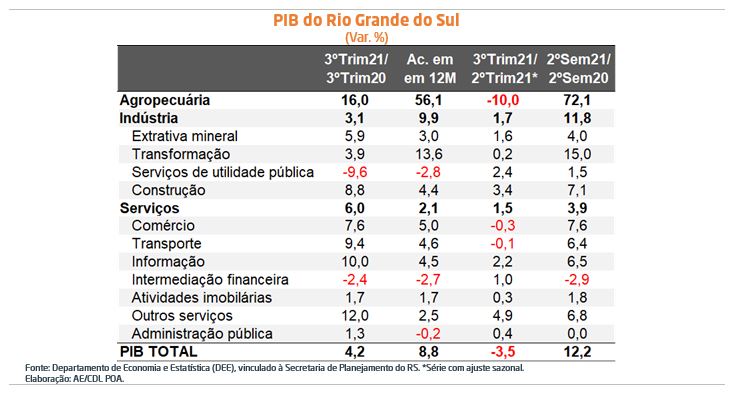

PIB do 3º trimestre de 2021 do Rio Grande do Sul: avaliação dos dados

Visão geral: o nível de atividade gaúcho teve recuo de 3,5% entre julho e setembro de 2021 no confronto com os três meses imediatamente anteriores, depois do ajuste sazonal. Tal variação ficou abaixo da estimativa do IBGE para o Brasil no mesmo período (-0,1%). Nosso descolamento em relação ao padrão nacional era esperado porque havíamos atingido, conforme a leitura precedente, o pico da série histórica, iniciada em 2002.

Na análise pela ótica da oferta, a agropecuária registrou queda de 10%, fruto da acomodação do ramo após o término dos efeitos da negociação de parcela da safra de grãos em abril, diferentemente de outros anos. Por sua vez, a indústria (+1,7%) e serviços (+1,5%) exibiram crescimento.

No que se refere ao parque fabril, vale notar que o avanço ocorreu em cima de uma forte diminuição verificada no segundo trimestre (-4,3%). Entendemos que a conjuntura atual, marcada pelo alto custo / escassez de insumos, em função da desorganização das cadeias econômicas, impediu que a expansão do segmento manufatureiro fosse maior.

Já no tocante ao setor terciário, a elevação é reflexo dos ganhos de mobilidade da população propiciados pela melhora do quadro sanitário. Os principais destaques foram os outros serviços (+4,9%), cujo recorte abarca categorias dependentes de interação pessoal – alojamento, alimentação, saúde e educação privados –, além do nicho de informação (+2,2%), catapultado pelas transformações digitais deflagradas pela pandemia. Na ponta oposta, o comércio apresentou retração de 0,3%. Cremos que a dinâmica negativa de hiper e supermercados, afetada pela aceleração da inflação e pelo emprego ainda deteriorado, pesou para o resultado.