Avaliação dos principais indicadores de conjuntura referentes a fevereiro

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1) VAREJO:

Variável analisada: faturamento real (corrigido pelo IPCA), segundo o levantamento da PMC (IBGE).

Fev-22 / Jan-22, após o ajuste sazonal:

Brasil:

→ Conceito restrito: +1,1% – expectativa era de +0,1%, conforme o consenso dos especialistas sondados pelo Valor Data;

→ Conceito ampliado: +2,0% (mediana das projeções era de +1,0%);

→ Chama a atenção o fato de que o crescimento ocorreu sobre uma base de comparação que aumentou depois da revisão dos dados. Em função de uma atualização metodológica, a majoração no conceito restrito em janeiro versus dezembro de 2021 passou de +0,8% para +2,1%.

Rio Grande do Sul:

→ Conceito restrito: +1,1%;

→ Conceito ampliado: +2,4% – nível da série permanece 0,8% abaixo da média de 2019 e 3,4% inferior a fevereiro de 2020, ou seja, do intervalo que antecede o início do distanciamento social utilizado para tentar controlar a pandemia.

-

-

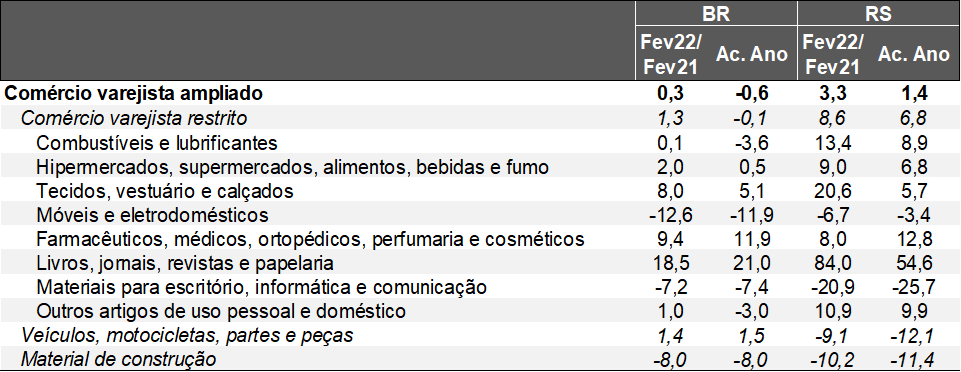

Volume de vendas do varejo* – Brasil e Rio Grande do Sul

(Variação % em comparação com o mesmo período de 2021)

-

Fonte: IBGE. *Faturamento deflacionado.

Elaboração: AE/CDL POA. -

2) SERVIÇOS:

-

Variável analisada: receita deflacionada pelo IPCA, de acordo com a PMS (IBGE).

Fev-22 / Jan-22, após o ajuste sazonal:

Brasil: -0,2% (previsão das instituições entrevistadas pelo Valor Data era de +0,7%);

Rio Grande do Sul: +1,6% (terceiro aumento nos últimos quatro meses);

→ Não obstante, a atividade supera em 2,9% aquela verificada antes da COVID-19 no BR, em fevereiro de 2020.

COMENTÁRIOS:

Entendemos que uma parcela da surpresa positiva para o comércio no bimestre esteja atrelada ao impulso oriundo do Auxílio Brasil. A medida reforçou, a partir de meados de dezembro de 2021, as transferências para a camada pobre da população. Vale lembrar que a propensão a consumir desse grupo ante o respectivo orçamento é maior do que a dos ricos.

Esperávamos que a evolução benigna do quadro sanitário em fevereiro impactasse mais favoravelmente os serviços, mas não foi isso o que aconteceu. De qualquer forma, a redução dos casos e, consequentemente, o incremento da mobilidade certamente ajudou os lojistas e impediu que o setor terciário caísse adicionalmente.

Vemos obstáculos para uma expansão sustentada dos segmentos em 2022, por conta de fatores conhecidos: (1) persistência da inflação em patamares elevados; (2) ciclo duradouro de juros altos; (3) inadimplência em ascensão; (4) mercado de trabalho que, a despeito da recuperação, continua marcado por uma taxa de desemprego considerável, contendo a retomada da massa de salários; (5) disrupção das cadeias produtivas globais, responsável pela dificuldade no acesso a insumos / suprimentos necessários aos empresários. Por outro lado, a injeção de liquidez proveniente do “Programa Renda e Oportunidade” deve contrabalançar parte do cenário adverso no curto prazo.

-

-

-

-

-

-

-

-

-

-

-

-

-

-