Relatório FOCUS: as últimas previsões para a economia brasileira

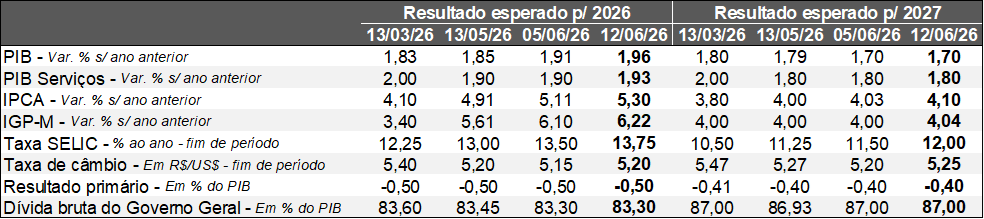

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (12/06/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (12/06/2026). *Mediana. Elaboração: AE/CDL POA.

Tanto os Estados Unidos quanto o Paquistão anunciaram um acordo para encerrar a guerra, o que inclui a retirada das sanções e das tropas militares, além da liberação total do Estreito de Ormuz sem a incidência de pedágios direcionados às embarcações. Apesar das exigências impostas pelo Irã, a cotação do barril de petróleo (Brent) recuou cerca de 5% na segunda-feira (15), atingindo US$ 83 (a menor desde o início do conflito).

Do ponto de vista da agenda de dados, destaque para a revelação do CPI dos EUA (termômetro dos preços percebidos pelos consumidores americanos, muito embora não seja a medida preferida do Federal Reserve) referente a maio. O índice cheio e o núcleo (sem alimentos e energia) surpreenderam positivamente, mas isso não foi suficiente para impedir que as métricas no acumulado dos últimos 12 meses se afastassem da meta de 2,0%: de +3,8% para +4,2% e de +2,8% para +2,9%, pela ordem. Logo, a decisão de política monetária será marcada por cautela, com a manutenção da taxa básica na faixa entre 3,50% e 3,75% ao ano.

Ainda no tocante ao cenário internacional, o Banco Central Europeu (BCE) subiu os juros do bloco de 2,00% para 2,25% ao ano. Trata-se do primeiro aumento desde setembro de 2023. As previsões oficiais para a inflação por parte da autoridade nos horizontes de 2026 e 2027 cresceram, enquanto o PIB nos respectivos intervalos diminuiu. Ademais, o balanço de riscos é assimétrico para cima no caso dos preços, ou seja, a probabilidade de aceleração ultrapassa a de moderação, ao passo que para o PIB a perspectiva é inversa. O entendimento nos faz acreditar na continuidade do movimento de elevação do balizador do custo de crédito nas próximas reuniões.

Aqui no Brasil, o IPCA de maio avançou +0,58%, excedendo o consenso entre os especialistas sondados pela Bloomberg (+0,53%). No entanto, parcela relevante da diferença decorreu de itens tipicamente voláteis, como a alimentação in natura. Já os recortes com maior sensibilidade aos ciclos da produção e do emprego não exibiram piora, vindo em linha com as expectativas. Todavia, o quadro permanece desconfortável, uma vez que os números seguem rodando em patamares incompatíveis com o objetivo de 3,0%.

Os resultados subjacentes do indicador supracitado e a melhora da situação externa fizeram com que as apostas dos investidores na B3 voltassem a contemplar de forma majoritária o corte de 0,25 ponto percentual da Taxa SELIC no encontro do COPOM de amanhã e de quarta-feira, posição que nossa equipe vem sustentando há bastante tempo.

Por fim, a atividade dos serviços em abril expandiu +1,2% contra março, na série com ajuste sazonal. A estatística superou a mediana dos prognósticos obtida pelo Broadcast+ (+0,6%). O incremento não só devolveu a queda verificada anteriormente como mostrou-se disseminado, de modo que as cinco grandes categorias investigadas registraram ganhos. Contudo, o setor atravessa um processo de acomodação recentemente. Por um lado, os incentivos à demanda oriundos da União e o aquecimento da ocupação são aspectos benignos. Porém, os efeitos dos juros e da inadimplência altos e do conjunto de incertezas tendem a limitar o segmento.

Na presente edição do FOCUS, é possível que a combinação entre a leitura de maio da inflação e a força demonstrada pelo ramo terciário em abril tenha exercido contribuição para as mudanças do IPCA em 2026 (de 5,11% para 5,30%). Em virtude da deterioração do poder de compra da moeda, os agentes corrigiram os valores para a Taxa SELIC no término de 2026 (de 13,50% para 13,75% ao ano). Entretanto, cabe chamar a atenção para a alteração que também ocorreu para 2027 (de +4,03% para +4,10%), refletindo os mecanismos de indexação (inércia) e os repasses do choque de oferta com defasagem.

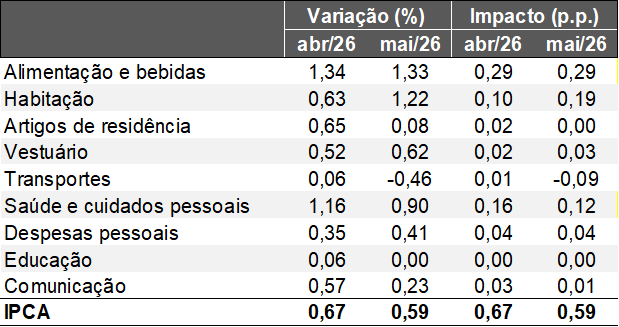

Avaliação do IPCA de maio de 2026

Destaques da edição:

1) Estatística levemente superior aos prognósticos: o IPCA exibiu crescimento de +0,58%, enquanto o consenso entre as estimativas coletadas pela Bloomberg acusava +0,53%. É o recorde para o respectivo período desde 2021. Já no acumulado dos últimos 12 meses, a variação passou de +4,39% para +4,72%. Trata-se da máxima desde setembro de 2025 (+5,17%).

2) Duas categorias responderam por cerca de 80% do índice cheio: em primeiro lugar, o segmento de “alimentos e bebidas” avançou +1,33%, praticamente repetindo a leitura precedente (+1,34%). No que tange ao consumo dentro dos domicílios (+1,65%), o resultado ficou bem acima do apontado no Relatório FOCUS (+1,21%), constituindo a principal razão responsável pela diferença entre expectativa e realidade. Entre as hipóteses que podem ajudar a explicar o fenômeno estão: (1) clima não favorável; e (2) impactos indiretos da guerra no Irã, como a alta do frete marítimo.

Em segundo, a habitação subiu +1,22%, puxada pela energia elétrica (+3,67%). Além dos reajustes das concessionárias em praças do Nordeste (Aracaju, Fortaleza, Salvador e Recife), Centro-Oeste (Campo Grande) e Sudeste (Belo Horizonte), tivemos a mudança da bandeira tarifária, de verde para amarela. Consequentemente, houve uma cobrança extra de R$ 1,885 a cada 100 kWh. Por fim, vale chamar a atenção para saúde e cuidados pessoais (+0,90%), de modo que o encarecimento do perfume (+4,42%) ultrapassou significativamente os +1,59% previstos pela Genial Analisa.

Por sua vez, os transportes caíram -0,46%, com queda generalizada dos combustíveis (-1,95%). Julgamos que a causa diz respeito: (1) aos efeitos defasados dos subsídios concedidos pelo governo federal ao diesel e à gasolina; e (2) à safra de cana-de-açúcar, insumo para a fabricação de etanol.

3) Indicadores qualitativos sem surpresas relevantes: os recortes de maior sensibilidade aos movimentos da produção e do emprego, obtidos através da exclusão de componentes voláteis, vieram basicamente em linha com o esperado, considerando os dados mensais. Todavia, a média móvel trimestral com ajuste sazonal em ritmo anualizado (tendência de curto prazo) mostra que os números seguem rodando em patamares incompatíveis com a meta de 3,0%. Os incentivos à demanda por parte da União e o aquecimento da ocupação permanecem sendo fontes de pressão importantes.

• Média dos cinco núcleos acompanhados pelo Banco Central: de +5,28% para +5,58%;

• Serviços subjacentes: de +6,55% para +6,08%;

• Manufaturados: de +3,99% para +4,36%;

IPCA por grupos – Brasil

(Em % e pontos percentuais)

Fonte: IBGE / IPCA. Elaboração: AE/CDL POA.

Quais as perspectivas?

O encaminhamento do conflito no Oriente Médio representa uma notícia positiva para evitar uma deterioração adicional das projeções, atuando para gerar uma descompressão do preço do barril de petróleo e de mercadorias que transitam nas embarcações pelo Estreito de Ormuz, incluindo fertilizantes e petroquímicos, necessários para a elaboração de plásticos e embalagens. Ademais, o comportamento recente da taxa de câmbio é outro vetor benigno. Em contrapartida, as condições meteorológicas futuras preocupam, sobretudo diante da incidência de um El Niño intenso ou muito intenso com elevada probabilidade nos próximos meses. Da mesma forma, medidas fiscais e parafiscais que tenham por objetivo sustentar a procura acabam diminuindo a eficácia da política monetária, que exerce influência para frear o nível de atividade.