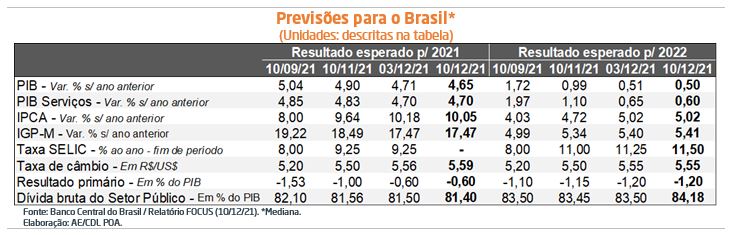

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: as projeções para 2021 (de +4,71% para +4,65%) e 2022 (de +0,51% para +0,50%) caíram. Apesar da estatística em linha com a esperada para o PIB entre julho e setembro (-0,1% ante o período imediatamente anterior, depois do ajuste sazonal), acreditamos que a revisão do número do segundo trimestre (de -0,1% para -0,4%) explica parte do fenômeno. Também tivemos desempenho inferior ao aguardado das vendas do comércio varejista de outubro: no conceito restrito houve retração de 0,1%, enquanto os especialistas entrevistados pela Reuters imaginavam crescimento de +0,8%.

Produto Interno Bruto: as projeções para 2021 (de +4,71% para +4,65%) e 2022 (de +0,51% para +0,50%) caíram. Apesar da estatística em linha com a esperada para o PIB entre julho e setembro (-0,1% ante o período imediatamente anterior, depois do ajuste sazonal), acreditamos que a revisão do número do segundo trimestre (de -0,1% para -0,4%) explica parte do fenômeno. Também tivemos desempenho inferior ao aguardado das vendas do comércio varejista de outubro: no conceito restrito houve retração de 0,1%, enquanto os especialistas entrevistados pela Reuters imaginavam crescimento de +0,8%.

Preços: após 35 altas consecutivas, o IPCA computado para 2021 recuou pela primeira vez, desacelerando de +10,18% para +10,05%. A causa fundamental desse movimento foi a divulgação da leitura oficial do referido indicador para o mês de novembro, cujo resultado (+0,95%) veio abaixo do consenso dos analistas sondados pelo Valor Data (+1,10%). Já para 2022, o prognóstico permaneceu o mesmo: +5,02%.

Taxa SELIC: no encontro da semana passada, o COPOM sinalizou para a continuidade do ciclo de elevação até que as expectativas de inflação em horizontes longos (2023 e 2024) convirjam para as metas, de 3,25% e 3,00%, respectivamente. A novidade em relação às últimas decisões revela que o Banco Central está disposto a endurecer a política monetária visando o cumprimento dos seus objetivos. Consequentemente, os agentes de mercado revisitaram as estimativas para a Taxa SELIC no encerramento do ano que vem (de 11,25% ao ano para 11,50% ao ano).

Comentários acerca do panorama – COPOM

Cenário internacional: conjuntura menos favorável. Preocupações com a perda do poder de compra das moedas nas nações ricas trazem desafios aos emergentes, que se somam aos possíveis impactos da Ômicron.

Quadro nacional: termômetros da atividade econômica mostram evolução aquém da conjecturada. Por sua vez, os preços ao consumidor, incluindo os recortes com maior aderência ao comportamento do emprego, seguem pressionados.

O COPOM entende que a probabilidade envolvendo uma piora adicional da inflação supera a de melhora. Portanto, o Comitê se comprometeu com outra majoração de igual magnitude na deliberação a ser realizada em fevereiro.

COPOM aumenta a Taxa SELIC em 1,50 ponto percentual

Observação: relatório escrito antes da decisão.

Comentários a respeito do panorama: os termômetros de curto prazo da atividade econômica nacional seguem retratando a dificuldade em gerar expansão sustentada da renda. Embora o arrefecimento do PIB resulte em menor pressão de demanda sobre os preços, as expectativas de inflação para 2022, 2023 e 2024 continuaram se deteriorando.

Entendemos que distintas causas ajudam a explicar o fenômeno. A primeira delas é a degradação dos nossos fundamentos, fruto da nova regra que flexibilizou o “Teto de Gastos”. Em segundo lugar, temos a manifestação da inércia inflacionária: a desaceleração do índice acontecerá de forma lenta, em decorrência da indexação dos contratos que repõem perdas automaticamente. A conjuntura também é marcada pelo desequilíbrio entre a oferta (restrita) e a procura (aquecida por múltiplas ações do poder público em escala global) e pela crise hídrica.

No âmbito do cenário internacional, os preços permanecem em trajetória ascendente, registrando recordes históricos nos Estados Unidos e Zona do Euro. Cremos que o atual quadro tem elevado a chance de retirada dos estímulos adotados pelos bancos centrais antes do esperado, principalmente no caso dos Estados Unidos.

Em função das observações supracitadas, o COPOM deve prosseguir com o seu “plano de voo” já conhecido, subindo a Taxa SELIC em 1,5 ponto percentual. Acreditamos que eventuais surpresas podem ocorrer no sentido de um aperto mais vigoroso, porém tal hipótese não é muito provável.

Análise do desempenho do comércio do RS em outubro

De acordo com o IBGE, o volume de vendas do varejo gaúcho – faturamento corrigido pela inflação – no conceito ampliado mostrou crescimento de +2,2% em outubro em comparação com o período imediatamente anterior, na série com ajuste sazonal. A estatística contrasta com o recuo em nível nacional nesse ínterim (-0,9%).

Vale lembrar que, no acumulado entre agosto e setembro, o Brasil registrou queda de 4,1%, enquanto no Rio Grande do Sul a diminuição foi de 6,4%. Acreditamos, portanto, que a base deprimida na esfera local justifica parte da discrepância do dado recente. Os números, de uma maneira geral, refletem os obstáculos enfrentados pelo setor para gerar uma expansão sustentada da atividade após o pior momento da pandemia.

É necessário destacar que três vetores ajudam a explicar a dinâmica do comércio: renda disponível das famílias, confiança e crédito. No âmbito do primeiro, a massa real de salários exibiu retração ao longo dos últimos meses. No que se refere ao segundo elemento, cremos que a perda do poder de compra dos recebimentos e o mercado de trabalho combalido atuam para conter as despesas. Por fim, os juros em trajetória ascendente e o peso das incertezas sobre a seletividade dos bancos no processo de concessão de empréstimos agem para frear as operações.

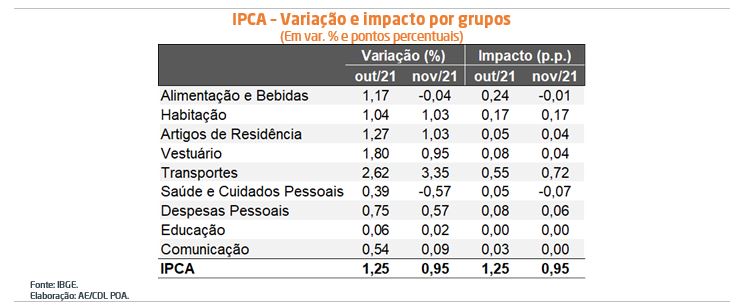

Avaliação dos indicadores de inflação às famílias em novembro

Principais observações:

– Apesar da maior alta do IPCA para novembro em seis anos (+0,95%), a estatística veio inferior ao consenso das instituições sondadas pelo Valor Data (+1,10%);

– O recorte de transportes (+3,35%), influenciado pelos combustíveis, explica três quartos (75,8%) do crescimento do índice no agregado. Cremos que o forte aumento registrado na gasolina (+7,4%), etanol (+10,5%), óleo diesel (+7,5%) e gás veicular (+4,3%) ainda é reflexo da elevação promovida pela Petrobras junto às refinarias no final de outubro, sendo apenas parcialmente capturada pela leitura do período imediatamente anterior;

– Acreditamos que a Black Friday gerou descontos em itens como lanches e higiene pessoal;

Além disso, o barateamento das mercadorias no Brasil costuma ocorrer não somente em único dia, como nos Estados Unidos.

– A crise hídrica segue responsável por encarecer a energia elétrica (1,24%) em muitas das praças investigadas;

– Os bens industriais apresentaram incremento acima da média (+0,98%), o que, no nosso entendimento, é retrato da continuidade da disrupção verificada nas cadeias produtivas;

Por sua vez, os serviços (+0,27%) desaceleraram ante outubro (+1,04%), o que pode ser um sinal de perda do ímpeto da recuperação do setor, impedindo a recomposição das margens.

– Os preços no atacado estão mais bem-comportados recentemente, de modo que é possível que essa dinâmica tenha afetado, em parte, os consumidores.