Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (10/11/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (10/11/2023) *Mediana. | Elaboração: AE/CDL POA.

Entre os principais destaques da presente edição está a queda do IPCA projetado para 2023 (de +4,63% para +4,59%) entre os dias 03 e 10 de novembro. A redução ocorre na esteira da divulgação da leitura oficial de outubro, de modo que a estatística (+0,24%) veio abaixo do consenso obtido pela Refinitiv (+0,29%) e da própria expectativa carregada pelos agentes que participam do Relatório FOCUS (+0,28%).

Outro fato relevante foi o aumento do prognóstico para a taxa de câmbio no encerramento de 2024 (de R$ 5,05 para R$ 5,08). Temos observado a exacerbação de riscos ligados ao cenário externo e doméstico recentemente. No tocante ao primeiro, convém ressaltar a sustentação dos rendimentos dos títulos da dívida americana em patamares bastante elevados (apesar de alguma acomodação verificada nas últimas duas semanas) e o recrudescimento de questões geopolíticas, como a guerra entre Israel versus Hamas. Já no que se refere ao segundo, tudo indica que o objetivo fiscal envolvendo as contas públicas será flexibilizado (de déficit zero para -0,5% do PIB no conceito primário).

Esse fortalecimento do Dólar possivelmente deflagrou a revisão altista para o IPCA no ano que vem (de +3,91% para +3,92%). Movimento semelhante aconteceu no IGP-M (de +4,00% para +4,03%), cuja dinâmica é especialmente sensível às flutuações da moeda dos Estados Unidos em virtude do peso do atacado em sua composição. Cabe lembrar que, quanto mais fraco é o Real, maior é o custo de aquisição dos bens e serviços importados. Ademais, o nível de concorrência com os similares nacionais diminui, o que tende a acelerar a inflação.

Também vale mencionar que, conforme a ata da reunião do Comitê de Política Monetária (COPOM) de 31 de outubro e 1º de novembro, as estimativas para o IPCA em 2024 (de +3,4% para +3,6%) e 2025 (de +3,0% para +3,2%) cresceram em comparação com o exercício conduzido em meados de setembro. Duas causas fundamentaram a mudança: (1) piora dos preços administrados – aqueles determinados pelo governo ou com reajustes estabelecidos por contratos – incluindo, por exemplo, os combustíveis; (2) menor ociosidade da economia, sobretudo em função do mercado de trabalho apertado.

Análise das vendas do varejo em setembro de 23

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: Set-23 / Ago-23, após o ajuste sazonal

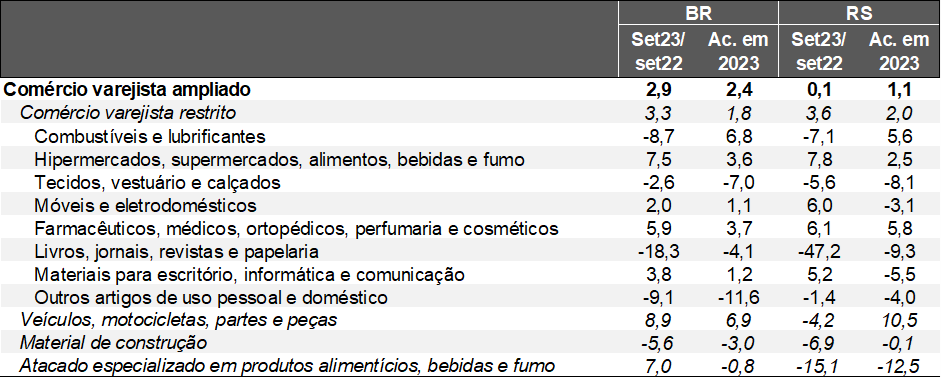

Brasil:

→ Conceito restrito: +0,6% – expectativa era de -0,1%, de acordo com o consenso entre os especialistas sondados pelo Valor Data;

→ Conceito ampliado: +0,2%, enquanto a mediana das estimativas apontava estabilidade;

• Houve forte revisão do dado de agosto na referida base de comparação: de -1,3% para +0,6%;

Rio Grande do Sul:

→ Conceito restrito: -2,8%;

→ Conceito ampliado: -4,6%.

Ambos os resultados em nível estadual foram os piores entre todas as Unidades da Federação investigadas. A causa fundamental do desempenho ruim diz respeito aos impactos dos ciclones extratropicais, responsáveis por índices pluviométricos incomuns. Por um lado, as enchentes no Vale do Taquari provocaram grandes prejuízos (econômicos e humanitários). Por outro, Porto Alegre registrou a maior quantidade de chuvas para o respectivo período desde 1916, superando em 50% a média histórica, conforme as estatísticas do Instituto Nacional de Meteorologia (Inmet). Somados aos danos ao patrimônio das famílias atingidas, eventos adversos como esse atuam para limitar a mobilidade da população, algo que tende a afetar negativamente as transações.

Acreditamos em devolução parcial da queda em outubro, em linha com a normalização da situação na capital. No entanto, o processo de retomada não estará completo justamente por conta do tamanho dos estragos nos 20 municípios que decretaram calamidade pública, incluindo cidades relevantes como Estrela, Lajeado e Venâncio Aires.

Informações setoriais:

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em unidades e percentual)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

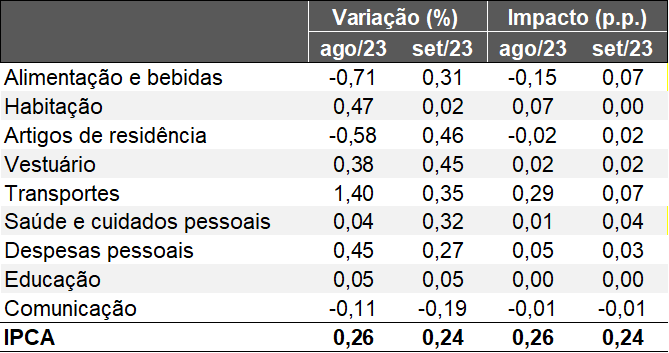

Avaliação do IPCA de outubro de 2023

Observações gerais:

→ O IPCA subiu +0,24% em outubro de 2023;

• Mediana das previsões obtida pela Refinitiv era de +0,29%;

→ Depois de três elevações consecutivas, a métrica do acumulado em 12 meses voltou a diminuir: de +5,19% para +4,82%;

• Nível atual encontra-se levemente acima do teto da meta definida para o presente ano, de +4,75%.

Abertura das estatísticas:

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

→ Transportes (+0,35%):

• Aumento puxado pelas passagens aéreas (+23,70%);

• Além do encarecimento do querosene de aviação, também existe um componente sazonal típico em setembro e outubro;

• Por sua vez, a dinâmica dos combustíveis, de -1,53% para gasolina e de +0,33% para o diesel, refletiu parte do reajuste determinado pela Petrobras junto às refinarias válido desde o dia 21: R$ -0,12 por litro e R$ +0,25 por litro, respectivamente;

→ Alimentos e bebidas (+0,31%):

• Grupo registrou crescimento após quatro recuos sucessivos;

• Destaque para as altas de arroz (+2,99%), batata-inglesa (+11,23%) e cebola (+8,46%);

• O primeiro atravessa período de entressafra. Ademais, houve maior procura por exportação em 2023;

• Já o avanço dos outros dois diz respeito às restrições de oferta causadas por excesso de chuvas nas regiões produtoras;

• Leite longa vida (-5,48%) e o ovo de galinha (-2,85%) seguiram em queda, fruto do impacto da ampla disponibilidade de grãos como a soja e o milho sobre os custos de nutrição dos animais;

Aspectos qualitativos:

→ Serviços (+0,59%):

• Acumulado dos últimos 12 meses caiu (de +5,54% para +5,45%);

• As taxas de desemprego relativamente deprimidas para padrões brasileiros atuam para que a moderação da inflação do setor terciário continue sendo lenta;

→ Média dos cinco núcleos acompanhados pelo Banco Central: +0,26%

• As variáveis que eliminam recortes tipicamente voláteis, como alimentação e energia, desaceleraram pela décima quinta oportunidade ininterrupta: de +5,02% para +4,71%;

→ Implicações para a Taxa SELIC:

• Acreditamos que os resultados dão tranquilidade para que o Comitê de Política Monetária (COPOM) mantenha o plano de voo de cortar a Taxa SELIC em 0,5 ponto percentual nas próximas duas reuniões ao menos.