Relatório FOCUS: as últimas previsões para a economia brasileira

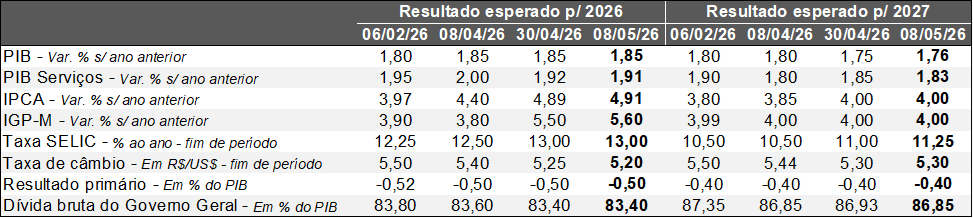

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (08/05/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (08/05/2026). *Mediana. Elaboração: AE/CDL POA.

No cenário internacional, a semana passada começou com ruídos em torno de um acordo entre Estados Unidos e Irã. No entanto, os sinais não se traduziram em avanços concretos. Tivemos, inclusive, notícias de ataques direcionados a navios no Estreito de Ormuz e que serviram para trazer volatilidade às negociações. Contudo, isso não foi suficiente para escalar a batalha.

Do ponto de vista da agenda de dados, o payroll – importante termômetro das condições do emprego americano – mostrou que o saldo entre admitidos e desligados com carteira assinada totalizou 115 mil vagas, ou seja, veio consideravelmente acima do previsto (65 mil). Destaque para saúde (setor que desempenha bem há algum tempo) e a retomada de armazenagem e transporte, depois do resultado ruim de março. A taxa de desocupação permaneceu em 4,3%, porém a estabilidade decorreu do movimento de saída de pessoas da força de trabalho, assim como na leitura precedente. Já no que tange aos salários, o acumulado em 12 meses moveu-se de +3,4% para 3,6%, de modo que a aceleração ficou abaixo do esperado (+3,8%). De uma maneira geral, o quadro é de resiliência, permitindo ao FOMC (órgão responsável pela política monetária dos EUA) focar nos impactos da guerra do Oriente Médio sobre a inflação.

Conforme declarações recentes, novos membros do FOMC se posicionaram contra o viés de corte dos juros básicos nos comunicados das decisões, de tal sorte que os próximos passos devem incorporar a possibilidade de majorações. Ademais, diretores do Banco Central Europeu (BCE) ressaltaram que o choque energético gera riscos de contaminar os preços de forma ampla, o que eleva a probabilidade de incremento dos juros caso o Estreito de Ormuz não seja reaberto até o encontro a ser realizado em junho.

Aqui no Brasil, a ata da reunião de abril do COPOM evidenciou que o principal fator de desconforto envolve a piora das expectativas de inflação para além do chamado horizonte relevante, de 2028 em diante. Tal fato exige que tanto a dosagem da Taxa SELIC restritiva (que colabora para frear o nível de atividade e, consequentemente, os preços) quanto à sua duração sejam maiores do que se imaginava antes da turbulência geopolítica. Os prognósticos para o IPCA em 2027 (+4,00%) e 2028 (+3,64%) não sofreram alterações ao longo dos últimos sete dias, mas para 2026 aumentaram pela nona oportunidade consecutiva: de +4,89% para +4,91%.

Por fim, o volume de bens produzido pela indústria nacional em março subiu +0,1% no confronto com fevereiro, na série com ajuste sazonal. A estatística acabou por superar as estimativas (-0,1%). No primeiro trimestre de 2026, o crescimento em relação ao quarto trimestre de 2025 alcançou +1,4%, reforçando a tendência de expansão de cerca de +1,0% do PIB no referido intervalo. A base de comparação deprimida, os ganhos reais de rendimentos da mão de obra e os estímulos à demanda por parte do governo federal sustentam o número. Entretanto, a perspectiva para o parque fabril e para a economia como um todo segue desafiadora, em virtude do alto custo do crédito e de diversas incertezas externas (conflitos) e internas (eleições).

Análise da decisão do Banco Central dos EUA sobre os juros — abril de 2026

Introdução:

O FOMC optou por manter a taxa básica de juros dos Estados Unidos (fed funds) na faixa entre 3,50% e 3,75% ao ano, conforme amplamente esperado. Embora o reconhecimento seja de que a política monetária está bem posicionada para fazer frente ao atual ambiente de turbulência geopolítica, acreditamos que o tom adotado foi claramente mais duro, de acordo com os apontamentos abaixo.

Quais os destaques?

1) Três diretores discordaram formalmente a respeito da inclusão do chamado “viés de corte” dos juros básicos no comunicado, de modo que esse trecho já vem sendo utilizado há algum tempo.

2) No tocante ao quadro da economia americana, tivemos as seguintes avaliações. Em primeiro lugar, o nível de atividade registra expansão sólida. Por sua vez, o saldo de postos formais de emprego permaneceu deprimido, enquanto a taxa de desocupação não apresentou mudanças expressivas. Em ambos os casos, o texto guarda muitas semelhanças para o divulgado no mês de março. Porém, a percepção quanto à inflação deixou de ser “um pouco elevada” e agora é “elevada”, em parte graças ao encarecimento global da energia. Por fim, os acontecimentos no Oriente Médio contribuem para a geração de “alto grau de incerteza”, em contraposição ao choque encarado anteriormente como “incerto”.

Principais comentários na coletiva de imprensa do Presidente do FED, Jerome Powell:

• Preços estão se afastando da meta de 2,0% e a disparada dos custos energéticos em virtude do combate no Irã pode contaminar o núcleo, ou seja, os segmentos cuja variabilidade é menor;

• O entendimento conflita com a interpretação vigente até a reunião de março, de progresso, ainda que lento, rumo ao objetivo de preservar o poder de compra do dólar;

• Ademais, os sinais de estabilidade do mercado de trabalho são crescentes;

• Logo, existe uma alteração em relação aos receios envolvendo uma parada abrupta;

Quais as perspectivas?

• No âmbito institucional, a Casa Branca, através do Departamento de Justiça, retirou a investigação contra Powell por supostamente mentir sobre os valores e características acerca da reforma da sede do FED;

• A disputa travava a aprovação de Kevin Warsh, indicado por Donald Trump, para assumir como chairman. O Senado confirmou então o nome sugerido e a transição ocorrerá nos próximos dias;

• Julgamos que não haverá uma guinada responsável por, eventualmente, forçar o recuo do balizador do custo do crédito no curto prazo com o novo mandato, até porque a descrição do cenário pelo Comitê não é consistente com o referido movimento;

• Segundo as apostas dos investidores até o momento, a probabilidade de que os juros continuem estacionados até o término de dezembro é de 69,9%, a partir das negociações compiladas pelo CME Group no dia de hoje.