Relatório FOCUS: as últimas previsões para a economia brasileira

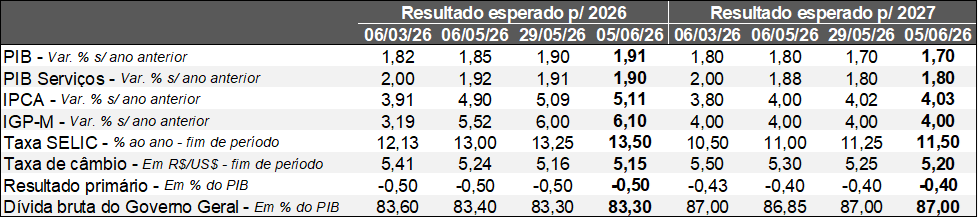

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/06/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/06/2026). *Mediana. Elaboração: AE/CDL POA.

A semana passada foi marcada pela aversão ao risco em virtude de dois fatores. Em primeiro lugar, não houve progresso concreto a respeito da resolução do conflito no Oriente Médio. Em segundo, diversos indicadores da economia americana demonstraram força, de modo que as pressões inflacionárias decorrentes do vigor do crescimento podem antecipar o ciclo de aumento dos juros.

Do ponto de vista dos dados, os ISM’s da manufatura e dos serviços para os Estados Unidos subiram além do esperado em maio. Nos subíndices, chamou a atenção o incremento de novos pedidos, o que representa algo positivo para a sustentabilidade dos avanços no curto prazo. Em contrapartida, os preços pagos pelos empreendedores continuam em patamares historicamente altos, fruto dos desdobramentos da guerra no Irã nos custos de energia, insumos e logística.

Ademais, tivemos a revelação de termômetros do mercado de trabalho dos EUA. O principal deles – payroll –, também referente a maio, mostrou que o saldo entre admitidos e desligados com carteira assinada alcançou 172 mil vagas, ou seja, superando, e muito, o consenso entre os analistas (85 mil). Da mesma forma, as revisões nos períodos imediatamente anteriores (março e abril) adicionaram ao todo 93 mil postos. Tanto o setor público, liderado pelos governos locais, quanto o privado contribuíram para a expansão, sobretudo o ramo terciário. Por sua vez, a taxa de desocupação seguiu em 4,3%, ao passo que os salários no acumulado em 12 meses desaceleraram de +3,6% para +3,4%.

Ainda no tocante ao cenário internacional, a inflação da Zona do Euro nos últimos 12 meses até maio atingiu +3,2% e o núcleo (obtido através da exclusão de segmentos voláteis, incluindo alimentos e energia) totalizou +2,5%. Os números devem ser suficientes para que a autoridade monetária do bloco deflagre o início de um movimento de elevação dos juros na decisão de amanhã.

Aqui no Brasil, a agenda teve como destaque a produção industrial de abril. A majoração de +0,7% contra março, na série com correção pela sazonalidade, veio acima do previsto (+0,5%). Conforme as aberturas disponíveis, a extração mineral galgou +3,1%, beneficiada pelo encarecimento das commodities, como o petróleo. Já a parte da transformação registrou +0,3%, como reflexo do crédito caro e do amplo conjunto de incertezas. É possível que a divulgação tenha influenciado o PIB antevisto para 2026 (de +1,90% para +1,91%) no Relatório FOCUS.

O IPCA computado para 2026 moveu-se de +5,09% para +5,11%, enquanto a estimativa para 2027 transitou de +4,02% para +4,03%. Entendemos que o comportamento das estatísticas oficiais recentes, a permanência da deterioração das expectativas (e o desconforto manifestado por determinados dirigentes do BC acerca de horizontes longos, como 2028), o ambiente externo desafiador e a probabilidade considerável de um El Niño acentuado têm levado os especialistas a diminuir o orçamento de quedas da Taxa SELIC. Agora, por exemplo, o prognóstico para o término do presente ano é de 13,50% ao ano, e não mais de 13,25% ao ano.

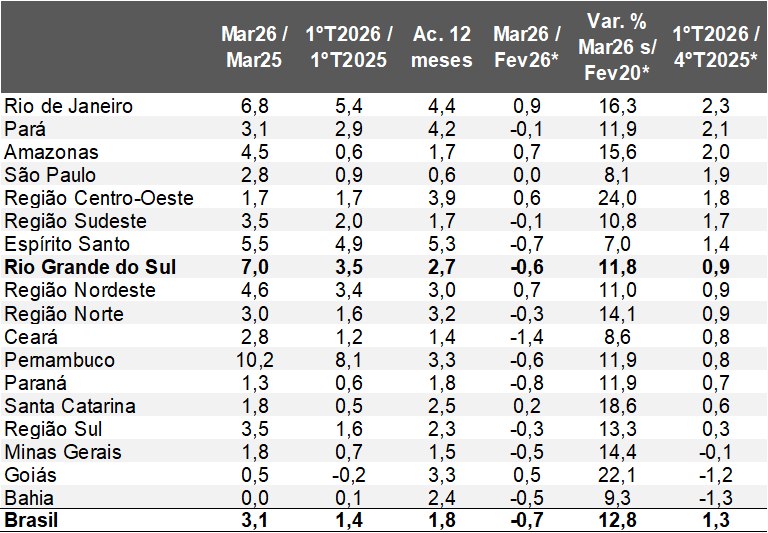

Análise do Índice do Banco Central (IBC) – março de 2026

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Mar-26 / Fev-26 (com ajuste sazonal):

• Total: -0,67% (consenso entre os prognósticos dos respondentes sondados pelo Broadcast+ acusava -0,3%);

• É o pior número desde maio de 2025 (-1,27%);

• Abertura das estatísticas:

• A agropecuária caiu -0,21%. Em métricas longas, como o acumulado do primeiro trimestre ante o mesmo intervalo de 2025, o recuo alcançou -0,53%. No ano passado, tivemos a supersafra de grãos de verão, ou seja, a dinâmica não nos parece ruim;

• Por sua vez, a indústria encolheu -0,23%. Consequentemente, a manufatura devolveu uma pequena parcela dos quatro aumentos anteriores na sequência, cuja elevação foi de +1,9%. Ainda assim, o ramo encontra-se 12,0% aquém do recorde verificado em fevereiro de 2011, evidenciando as dificuldades estruturais de falta de competitividade;

• Já os serviços apresentaram declínio de -0,79%. Trata-se de uma queda inédita após sete incrementos consecutivos, perfazendo +2,2%. Cabe lembrar que esse tem sido um dos responsáveis pela resiliência do crescimento no pós-pandemia;

1ºT2026 / 4ºT2025:

• Total: +1,3%;

• O Monitor do PIB, calculado pela FGV, apontou +0,9%;

• Expansão diz respeito aos seguintes fatores: (1) base de comparação deprimida herdada do segundo semestre de 2025; (2) o impacto das novas regras do Imposto de Renda Pessoa Física (IRPF) e dos demais programas do governo para complementar os rendimentos das famílias; (3) a continuidade do cenário de aquecimento do mercado de trabalho;

Avaliação: apesar do resultado no primeiro trimestre, o dado de março sugere o início de um processo mais nítido de desaceleração. No referido período, os efeitos da guerra no Oriente Médio exerceram pressão sobre os preços (IPCA de +0,88%), puxada por combustíveis e alimentação no domicílio. Por um lado, a eventual sustentação da turbulência geopolítica restringe as condições financeiras e gera um quadro de incertezas no tocante ao futuro. Por outro, favorece a categoria de óleo e gás, que vem ganhando participação na produção ao longo dos últimos anos.

E o Rio Grande do Sul?

Mar-26 / Fev-26 (com ajuste sazonal): -0,62%;

• Na leitura precedente, a série atingiu sua máxima histórica desde o começo do levantamento, em 2003;

• Contudo, isso não significa que a trajetória do nosso estado é benigna: no confronto com novembro de 2013, a majoração é de apenas +2,6%;

• A irrigação deficitária nas lavouras, os investimentos públicos insuficientes, o envelhecimento da população e a posição geográfica distante dos centros são algumas das causas;

• De acordo com o IBGE, o parque fabril (+1,0%) e o varejo ampliado (+0,6%) subiram, enquanto os serviços (-0,9%) fecharam no vermelho;

1ºT2026 / 4ºT2025: +0,9%

• Como não somos uma ilha em relação ao que acontece no Brasil, parte relevante do acréscimo deriva dos vetores presentes na conjuntura nacional;

• O desempenho acabou afetado pelas revisões baixistas da safra de grãos de 2025/2026: de +13,7% em outubro de 2025 para +2,0% em maio de 2026, conforme a estimativa da CONAB. O movimento decorreu em boa medida da soja, carro-chefe do agro gaúcho: de +34,9% para +12,1%;

• Convém ressaltar que o menor impulso positivo oriundo do campo também reverbera dentro dos segmentos secundário (moagem, por exemplo) e terciário, como os diversos modais de transporte;

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

A robustez do emprego e os estímulos à procura da União ajudarão a dar suporte à demanda. Além disso, o Novo Desenrola Brasil possivelmente liberará espaço nos orçamentos dos consumidores no curto prazo, colaborando para a efetivação de gastos e/ou operações de crédito. Todavia, a deterioração do poder de compra do real deve manter a Taxa SELIC em patamares mais altos por tempo adicional.

No que tange ao Rio Grande do Sul, a probabilidade expressiva de incidência do El Niño forte ou muito forte, acarretando chuvas acima da média, preocupa. O fenômeno climático pode trazer tanto prejuízos para as culturas de inverno, como o trigo, como reduzir a janela do plantio de verão da safra 2026/2027. Vale acompanhar igualmente os desdobramentos do encarecimento de fertilizantes, como a ureia, graças ao conflito no Irã.