Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: após quatro semanas em estabilidade, o prognóstico para 2022 subiu de +0,30% para +0,42%. A modificação aconteceu em decorrência da leitura oficial referente ao nível de atividade no quarto trimestre de 2021, cuja alta em comparação com o período anterior depois do ajuste pela sazonalidade (+0,5%) excedeu o consenso dos especialistas sondados pelo Jornal Valor (+0,2%). Consequentemente, o chamado “efeito carregamento” – variação caso ocorra uma estagnação ao longo de todo o presente ano – soma +0,7%. Cabe ressaltar que a herança estatística precedente era de apenas +0,1%.

Temos uma visão pessimista no que tange ao desempenho entre janeiro e março, fruto dos novos vetores de baixa – aumento das contaminações por COVID-19 e impactos da guerra entre Rússia e Ucrânia –, que se unem aos que já integravam o panorama.

IPCA: avanço pela oitava oportunidade consecutiva em 2022, de +5,60% para 5,65%. Embora os termômetros de preços ao consumidor da FGV apontem para uma desaceleração, cremos que a pressão verificada no atacado esteja por trás dessa revisão, reverberando a valorização de diversas commodities no mercado internacional. Julgamos que o movimento está atrelado às possíveis restrições de oferta no âmbito global. No tocante ao petróleo, a cotação chegou a ultrapassar os US$ 140 – recorde histórico –, em função de um eventual boicote dos Estados Unidos e da Europa ao fornecimento oriundo da Rússia.

Taxa SELIC: apesar de ter seguido em 12,25% ao ano (a.a.) no fim de 2022, a projeção para o encerramento de 2023 passou de 8,00% a.a. para 8,25% a.a.. Acreditamos que o viés é ascendente para ambos os intervalos, por conta dos desdobramentos do conflito no Leste Europeu sobre a taxa de câmbio, produtos básicos e fertilizantes.

Taxa de câmbio: caiu de R$ 5,50 para R$ 5,40 no término de 2022. É importante destacar que o Credit Suisse, em sua estratégia de alocação de recursos, elevou a situação do Brasil para overweight, ou seja, exposição acima da média. De acordo com os analistas, costumamos entrar em ciclos virtuosos a partir do momento em que existe uma apreciação do Real ante o Dólar, à vista da relevância do comportamento da moeda para o arrefecimento dos juros e da inflação.

Análise do PIB do Brasil no quarto trimestre de 2021

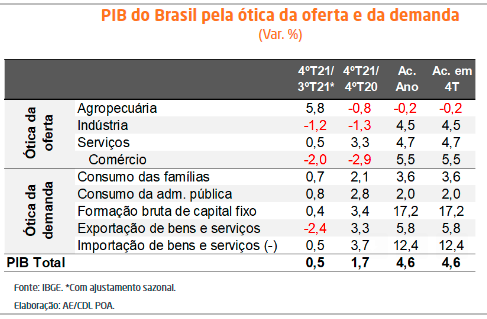

Visão geral: o nível de atividade nacional registrou alta no quarto trimestre de 2021 em relação ao terceiro depois do ajuste sazonal (+0,5%), acima, portanto, da mediana das projeções dos especialistas sondados pelo Jornal Valor (+0,2%). Consequentemente, o Brasil saiu da recessão técnica, caracterizada por duas quedas sucessivas no indicador. Todavia, a taxa acumulada entre abril e dezembro de 2021 é de apenas +0,1%, o que é uma clara evidência dos obstáculos enfrentados para a geração de crescimento sustentado após a recuperação das perdas oriundas do pior momento do distanciamento social. Além disso, o patamar da série histórica ainda continua 2,8% inferior ao pico entre janeiro e março de 2014.

Pela ótica da oferta, a agropecuária foi o grande destaque positivo (+5,8%) nos três últimos meses do ano passado, devolvendo parcela do expressivo recuo anterior (-7,4%). O desempenho dos segmentos secundário (-1,2%) e terciário (+0,5%) novamente foi dicotômico, o que, em parte, pode ser explanado pela realocação de recursos dos consumidores de bens para serviços determinada pelo alívio proveniente do quadro sanitário – vale lembrar que os números não capturaram os desdobramentos da variante Ômicron do coronavírus sobre a produção. Acreditamos que a redistribuição dos dispêndios também justifica a terceira diminuição consecutiva do comércio (-2,0%), fator que se une à inflação pressionada e ao incremento do custo do crédito. Pelo lado do parque fabril, cremos que a disrupção das cadeias internacionais de insumos e suprimentos e a elevação da Taxa SELIC pesaram negativamente.

No que se tange à procura, os gastos das famílias subiram +0,7%, fenômeno que provavelmente diz respeito à retomada do emprego formal e informal. Por seu turno, a formação bruta de capital fixo (investimentos) teve aumento de +0,4%, alavancada pela construção civil (+1,5%), cuja dinâmica reage com defasagem aos ciclos da política monetária e da própria economia. No âmbito dos desembolsos do governo (+0,8%), entendemos que a melhora substancial das contas públicas fomentou as despesas. Já no tocante ao setor externo, a moderação das exportações (-2,4%) está vinculada à redução das quantidades embarcadas e dos preços em Dólar – sobretudo dos itens básicos – e parcialmente contrabalançada pela depreciação da taxa de câmbio. Por sua vez, as importações (+0,5%) seguiram o comportamento da renda doméstica: uma de suas principais causas explicativas.

Em 2021, o Brasil avançou +4,6%, porém isso só ocorreu em função do efeito estatístico provocado pela forte retração verificada em 2020 (-3,9%).