Destaques Econômicos CDL POA

07

JUNHO, 2021

Notícias

Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: o prognóstico para 2021 subiu pela sétima oportunidade seguida, de +3,96% para +4,36%. Desde 15 de abril, o consenso de mercado revisou a expectativa de crescimento em +1,34 ponto percentual, o que equivale a quase R$ 100 bilhões adicionais em bens e serviços. A alta nas previsões ocorreu em virtude do resultado do produto referente ao primeiro trimestre, cujo incremento de +1,2% em relação ao período imediatamente anterior, na série com ajuste sazonal, superou a mediana dos números coletados pela Refinitiv (+1,0%). Consequentemente, se houver, hipoteticamente, uma estagnação da renda até dezembro, teremos uma expansão de +4,9% em 2021.

Em decorrência desse efeito estatístico, determinado pela base de comparação deprimida, cremos que a possibilidade de ultrapassarmos a marca de +5,0% adquire muita força, sobretudo por conta de dois fatores: (1) avanço do processo da vacinação, que permitirá flexibilizações ao funcionamento dos negócios; (2) boom das commodities, que fez com que o indicador de termos de troca (razão entre preços das exportações e o das importações) atingisse seu recorde em março no levantamento mensal, iniciado em 1978. Já pelo lado negativo pesam a crise dos reservatórios das hidrelétricas, que aumentam dramaticamente a vulnerabilidade do sistema de geração de energia, e a dificuldade de acesso a insumos / suprimentos da parte dos empresários.

Inflação e Taxa SELIC: o IPCA antevisto para 2021 moveu-se de +5,31% para +5,44% nos últimos sete dias. Trata-se, portanto, da nona elevação semanal consecutiva. Entendemos que uma das prováveis causas da mudança diz respeito ao comportamento do Índice de Preços ao Consumidor Semanal (IPC-S), calculado pela FGV, que mostrou nova aceleração em 31/05 (+0,81%) contra a apuração precedente (+0,66%). O impacto do encarecimento dos artigos básicos ganhou um importante amortecedor: a valorização cambial. Recentemente, o Real registrou apreciação expressiva ante uma ampla cesta de moedas, beneficiado pela perspectiva benigna no tocante ao nível de atividade e à aprovação de reformas, incluindo a administrativa, tributária e a privatização da Eletrobrás.

Embora a trajetória da Taxa SELIC não tenha sido alterada (5,75% ao ano para o fim de 2020 e 6,50% ao ano no encerramento de 2021), julgamos que o viés ainda é ascendente. Diante (1) dos desequilíbrios existentes no atacado, que acabam por reverberar sobre a ponta final; (2) do progresso nas estimativas do PIB, que viabilizam a queda da ociosidade em ritmo mais rápido; e (3) da dinâmica menos favorável para o IPCA de 2022, acreditamos que o COPOM será coagido a promover não apenas uma regulagem parcial nos juros, mas sim total, visando o cumprimento da meta inflacionária definida para o ano que vem (+3,5%).

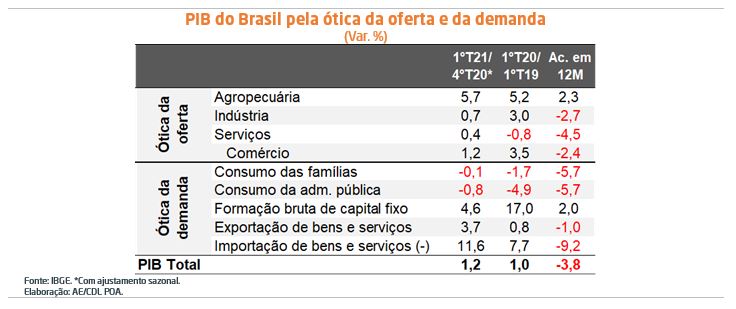

Análise do PIB do Brasil no primeiro trimestre de 2021

Visão geral: o nível de atividade avançou +1,2% entre janeiro e março de 2021 em comparação com os três meses imediatamente precedentes, depois do ajuste sazonal. Tal desempenho veio acima da expectativa coletada pela Refinitiv (+1,0%). Consequentemente, o produto praticamente retornou ao patamar verificado no encerramento 2019, devolvendo, portanto, as perdas desde o começo da pandemia. Em relação ao mesmo período de 2020, o incremento alcançou +1,0%, após quatro baixas consecutivas. Entendemos que, apesar da robustez da segunda onda de COVID-19, as medidas de restrição foram menos severas. Além disso, muitos agentes tinham necessidade de recompor sua renda. O aprimoramento da adaptação da população ao distanciamento social, a despeito da difícil mensuração, merece igual atenção.

Pela ótica da oferta, o grande destaque positivo ficou por conta da agropecuária (+5,7% no 1ºT21 / 4ºT20), espelhando a safra recorde de grãos e a cotação elevada das respectivos itens. O atual ciclo também contribuiu para a expansão da indústria (+0,7%), incluindo os bens de capital ligados ao campo. Ainda sobre o setor secundário, a parcela extrativa (+3,2%) respondeu favoravelmente aos preços do petróleo e do minério de ferro, enquanto os vetores de ampliação da construção civil (+2,1%) foram os juros deprimidos e o aumento do tempo de permanência dos consumidores em seus lares, bem como a realocação de despesas derivada dessa mudança. Já o progresso dos serviços (+0,4%) foi mais comedido, como reflexo das limitações ao funcionamento das categorias onde existe relevante circulação de pessoas, como alimentação e alojamento. O comércio, no que lhe diz respeito, subiu +1,2%.

No que se refere à procura, os gastos das famílias apresentaram uma ligeira queda (-0,1%). Nesse ínterim, vale lembrar, as políticas de sustentação do emprego e dos rendimentos não haviam sido renovadas pela União. Todavia, os frutos das ações postas em marcha em 2020 continuaram a ser notados em 2021, seja pela sobra de recursos dos cidadãos criada ao longo do ano anterior, seja pela estabilidade provisória dos trabalhadores que aderiram ao BEm (antiga MP 936). Por seu turno, a formação bruta de capital fixo (investimentos) saltou +4,6%, com proeminência das máquinas, equipamentos, ônibus e caminhões. No âmbito das exportações (+3,7%), é possível ressaltar a retomada global e a taxa de câmbio depreciada como fatores que influenciaram sua dinâmica.

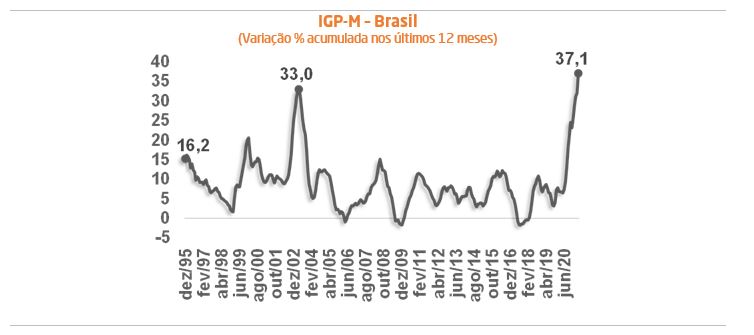

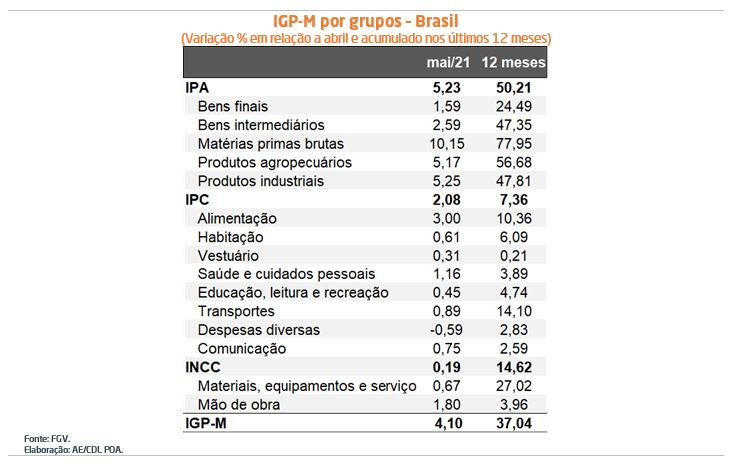

IGP-M cresce 4,10% em maio

O Índice Geral de Preços – Mercado, calculado pela Fundação Getúlio Vargas, apresenta a seguinte divisão: (1) 60% do Índice de Preços no Atacado (IPA); (2) 30% do Índice de Preços ao Consumidor (IPC); e (3) 10% do Índice Nacional do Custo da Construção (INCC).

Em maio, o IGP-M avançou +4,10%. Trata-se do maior patamar para o mês na história do Plano Real. Nos últimos 12 meses, a variação atingiu +37,1%, algo também inédito nesse período.

O comportamento no âmbito do produtor exerceu, uma vez mais, a principal influência altista (+5,23%), especialmente por conta das commodities. Os destaques vieram do minério de ferro (+20,64%), cana-de-açúcar (+18,65%) e milho (+10,48%) que, juntos, foram responsáveis por quase dois terços (62,8%) do incremento desse subcomponente.

*Conteúdo exclusivo – Oscar Frank, economista-chefe da CDL POA