Relatório FOCUS: as últimas previsões para a economia brasileira

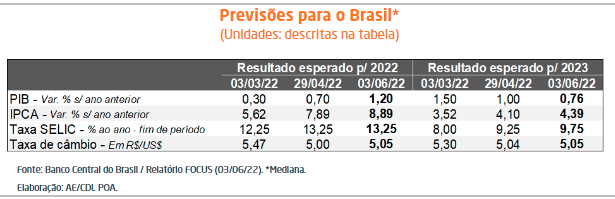

PIB: o crescimento estimado para 2022 subiu de +0,70% para +1,20% entre 29 de abril e 03 de junho. Todavia, a mediana dos prognósticos enviados ao longo dos últimos 5 dias úteis, de +1,50%, reflete de forma mais acurada a perspectiva para o nível de atividade na nossa visão. Apesar da escassez de indicadores relativos ao segundo trimestre, entendemos que o viés para o período é positivo.

No entanto, os principais riscos dizem respeito à dinâmica a partir de julho, incluindo: (1) o fim dos efeitos das medidas de incentivo da União; (2) as incertezas com o processo eleitoral; (3) o impacto da inflação e do custo do crédito sobre as decisões dos empresários e das famílias; (4) o panorama internacional ainda conturbado – disrupção das cadeias produtivas, redução da liquidez proveniente dos países desenvolvidos e desdobramentos da guerra entre Rússia e Ucrânia.

Parcela relevante desses gargalos tende a permanecer no ano que vem, impedindo resultados melhores. Além disso, o aumento da base de comparação herdada de 2022 ajuda a explicar o fato de que a majoração esperada para 2023 é de apenas 0,76%.

IPCA e Taxa SELIC: houve incremento para 2022 (7,89% para 8,89%) e 2023 (4,10% para 4,39%). Convém lembrar que os preços ao consumidor seguiram acelerando conforme as leituras oficiais. Os números do ponto de vista qualitativo também são ruins, uma vez que as altas se mostram consideravelmente disseminadas.

Mesmo assim, os agentes de mercado não alteraram os juros básicos terminais para 2022 (de 13,25% ao ano). Os respondentes acreditam que o COPOM deve adotar uma postura de não ampliar tanto a Taxa SELIC, mas de mantê-la elevada por tempo adicional. Consequentemente, a expectativa é de que, no desfecho de 2023, a variável alcance 9,75% ao ano, e não 9,25% ao ano.

Principais acontecimentos da conjuntura internacional na semana entre 30/05 e 03/06

1) Novo acordo da OPEP+:

A Organização dos Países Exportadores do Petróleo autorizou a antecipação do crescimento da extração da commodity. Agora, o aumento planejado de 50%, dos atuais 432 mil barris por dia para 648 mil, ocorrerá em julho e agosto, e não em setembro. Apesar do anúncio no dia 02, a cotação do tipo Brent subiu +1,14%, a US$ 117,61. Uma provável causa explicativa do fenômeno é de que o incremento não foi suficiente para compensar o recuo da oferta da Rússia a partir do início do conflito com a Ucrânia.

2) Encerramento do lockdown em Xangai:

Após dois meses, chegaram ao fim as duras medidas de isolamento social postas em marcha pelo Partido Comunista Chinês para frear o avanço da COVID-19 em Xangai. A notícia é positiva para nosso comércio junto ao gigante asiático, sobretudo de mercadorias básicas, além de contribuir para a normalização das cadeias econômicas afetadas pela pandemia. Também foram anunciadas 33 ações do poder público para estimular o nível de atividade, como a linha de crédito equivalente a US$ 120 bilhões voltada para projetos de infraestrutura.

3) Declarações sobre o futuro da política monetária dos Estados Unidos:

A presidente do Banco Central americano de Cleveland, Loretta Mester, concordou que o patamar apropriado de elevação da taxa de juros para as duas próximas reuniões é de 0,5 ponto percentual em cada oportunidade, embora não se despreze uma aceleração caso a inflação não arrefeça. Já Christopher Waller, membro do Conselho de Governadores do FED, defende altas sistemáticas da referida magnitude até que se tenha uma moderação dos preços ao consumidor. Julgamos que as opiniões afastam o risco de majorações em ritmos superiores por ora. No entanto, a depender da evolução dos dados, não descartamos que o cenário externo possa se tornar ainda mais desafiador para o Brasil.

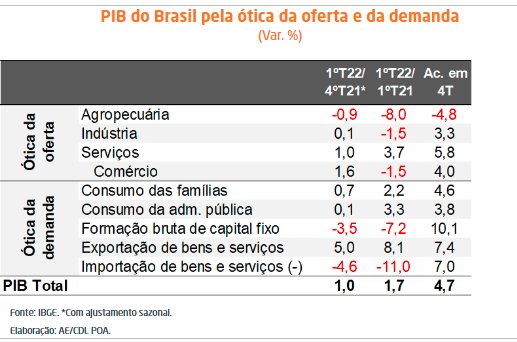

Análise do PIB do Brasil no primeiro trimestre de 2022

Visão geral: o nível de atividade nacional subiu +1,0% no primeiro trimestre de 2022 em relação ao período imediatamente anterior na série ajustada pela sazonalidade, aquém, portanto, da mediana dos prognósticos das instituições sondadas pela Refinitiv (+1,2%). Apesar disso, o resultado foi consideravelmente superior ao imaginado há três meses, quando parcela razoável do mercado apostava numa faixa de +0,4% a +0,6%.

Julgamos que os seguintes fatores ajudaram na composição do crescimento: (1) intensificação das transferências sociais com o Auxílio Brasil; (2) pagamento do abono salarial ano-base 2020 – cerca de R$ 20 bilhões; (3) redução do IPI; (4) correções dos rendimentos dos servidores públicos estaduais; (5) impacto da alta das commodities sobre a geração de renda; (6) melhora expressiva do quadro sanitário a partir de fevereiro, após o pico da Ômicron em janeiro, responsável pelo afastamento temporário de muitos trabalhadores dos seus cargos.

De acordo com a abertura pela ótica da oferta, os serviços foram o destaque (+1,0%). Por um lado, os transportes (+2,1%) se beneficiaram dos ganhos de mobilidade da população e do impulso oriundo do e-commerce, ao passo que ainda há demanda reprimida por outros serviços (+2,2%) – alojamento, alimentação e diversas categorias de prestação voltadas aos consumidores e às empresas, por exemplo.

Já a indústria apresentou estabilidade (+0,1%). Aqui, especificamente, o recuo do segmento extrativista (-3,4%) foi determinante. Além de eventos climáticos adversos em Minas Gerais, os lockdowns impostos pela China diminuíram o volume de minério de ferro. Por sua vez, a transformação expandiu +1,4%. No caso da agropecuária, a retração atingiu 0,9%, em virtude das quebras de safra em alguns importantes fornecedores, como o Rio Grande do Sul, afetando negativamente culturas relevantes como a soja.

No que tange à procura, os gastos das famílias aumentaram +0,7%, em função não só da retomada do emprego, como do reforço dos recebimentos do governo – vale lembrar que as principais medidas do Programa Renda e Oportunidade, incluindo o adiantamento do 13º de aposentados e pensionistas e a liberação de até R$ 1.000 do saque do FGTS – começaram a surtir efeito somente em abril. Por seu turno, a formação bruta de capital fixo (investimentos) registrou queda de 3,5%, fruto do aperto da política monetária e do cenário externo conturbado.

No tocante ao comércio com o mundo, o avanço das exportações (+5,0%) foi catapultado pelo incremento das quantidades embarcadas e dos respectivos preços em Dólar. Em contrapartida, as importações (-4,6%) caíram, pois a despeito da valorização da taxa de câmbio, a cotação dos artigos na moeda americana teve elevação.