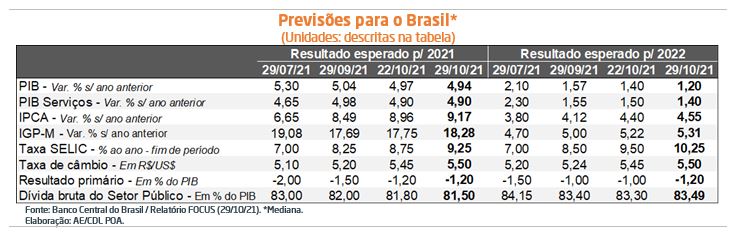

Relatório FOCUS: as últimas previsões para a economia brasileira

O noticiário aponta a mobilização de uma força-tarefa do governo para iniciar a votação da Proposta de Emenda à Constituição (PEC) dos Precatórios. A ideia é expandir o orçamento mediante duas mudanças capitais. A primeira delas é o parcelamento em dez anos das dívidas da União superiores a R$ 66 milhões para as quais não existe possibilidade de questionamentos judiciais. A segunda é a remodelagem do Teto de Gastos, através da modificação da forma como é apurada a correção das despesas pelo IPCA. Ambas as alterações gerarão, conforme estimativas recentes do Planalto, um espaço de R$ 91,6 bilhões para 2022.

Entendemos que a deterioração nas projeções a seguir ainda são reflexo do enfraquecimento dos fundamentos fiscais.

Produto Interno Bruto: o crescimento calculado para 2021 caiu de 4,97% para 4,94%. Acreditamos que uma das causas da revisão foi a divulgação do CAGED de setembro (+313.902), abaixo da mediana dos analistas sondados pela Reuters (+367.409). No que se refere a 2022, o PIB diminuiu de +1,40% para +1,20%. Nesse último caso, cremos que o fator determinante foi a reavaliação da trajetória aguardada para a Taxa SELIC para cima, de acordo com o detalhamento na seção específica.

Preços: os prognósticos para o IPCA subiram para 2021 (de +8,96% para +9,17%) e 2022 (de +4,40% para 4,55%). Vale ressaltar que o IPCA-15 de outubro (+1,20%) excedeu as expectativas (+0,97%).

Taxa SELIC: o COPOM elevou os juros básicos em 1,50 ponto percentual (p.p.) na reunião da semana passada, citando a piora das perspectivas das contas públicas como justificativa. Dado que o comunicado da decisão mostra que o Comitê se comprometeu a dar um novo aumento de igual importância em dezembro, encerraremos 2021 com um patamar de 9,25% ao ano (a.a.). Já para o começo de 2022, o mercado espera dois incrementos adicionais de 0,75 e 0,50 p.p. nos encontros de fevereiro e março do ano que vem, respectivamente. Na nossa visão, a magnitude será de 1 p.p. nos períodos considerados.

Comentários acerca do panorama – COPOM

Cenário internacional: a inflação em escala global exigirá uma resposta das autoridades monetárias, suscitando desafios para os emergentes.

Quadro doméstico: indicadores evidenciam alguma perda de tração da atividade no curto prazo. Por sua vez, a alta dos preços demonstra resiliência, tanto em relação aos componentes tipicamente voláteis quanto aos ligados à dinâmica do emprego.

Avaliação do Novo CAGED – setembro de 2021

CONSIDERAÇÕES PARA O BRASIL:

Em setembro houve a criação de 313.902 vagas, abaixo do consenso dos especialistas consultados pela Reuters (367.409). Em primeiro lugar, as contratações (1,78 milhão), apesar do segundo maior nível desde a mudança da metodologia de levantamento dos dados, em janeiro de 2020, desaceleraram em comparação com o período imediatamente anterior (1,82 milhão).

Ao longo dos últimos meses, temos notado a existência de um enfraquecimento da associação entre a variável em questão e a atividade econômica, medida pelo Monitor do PIB, da FGV. Nossa hipótese é de que a recuperação do emprego é alavancada por segmentos intensivos em mão de obra e de pequena qualificação – muitos dos quais severamente impactados pela pandemia.

Já as demissões mostraram elevação pela quinta oportunidade seguida, de 1,44 milhão em agosto para 1,47 milhão. Cabe ressaltar que cada vez menos pessoas apresentam garantia provisória de seus vínculos através dos programas ofertados pela União. Cremos que a majoração pode estar igualmente ligada à busca por condições e salários superiores, algo que é consistente com a retomada, embora parcial, da ocupação.

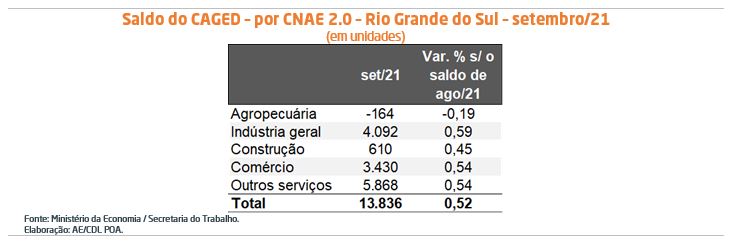

ANÁLISE PARA O RIO GRANDE DO SUL:

A geração líquida no território gaúcho somou 13.836 postos em setembro. No ranking que confronta o número ao estoque de trabalhadores em agosto, alcançamos a vigésima quarta colocação entre as Unidades da Federação (+0,52%), aquém da média nacional (+0,76%).

Os ramos profundamente afetados pela imposição do distanciamento social no passado foram alguns dos que colaboraram para o resultado no agregado. Os destaques positivos dizem respeito aos bens não essenciais, como a manufatura de couro e calçados (+2.395) e o varejo de vestuário e acessórios (+481), refletindo a evolução benigna do quadro sanitário. O arrefecimento da COVID-19, que proporciona ganhos de mobilidade dos cidadãos e o retorno dos eventos, também ajuda a explicar os saldos de “alojamento e alimentação” (+1.385), educação (+631), “transporte, armazenagem e correio” (+581) e “artes, cultura, esporte e recreação” (+312).

Os ramos profundamente afetados pela imposição do distanciamento social no passado foram alguns dos que colaboraram para o resultado no agregado. Os destaques positivos dizem respeito aos bens não essenciais, como a manufatura de couro e calçados (+2.395) e o varejo de vestuário e acessórios (+481), refletindo a evolução benigna do quadro sanitário. O arrefecimento da COVID-19, que proporciona ganhos de mobilidade dos cidadãos e o retorno dos eventos, também ajuda a explicar os saldos de “alojamento e alimentação” (+1.385), educação (+631), “transporte, armazenagem e correio” (+581) e “artes, cultura, esporte e recreação” (+312).

Outro nicho que permanece relevante é o de construção, incluindo tanto o comércio de ferragens, madeira e demais materiais (+297) quanto os serviços para edifícios e atividades paisagísticas (+534). Acreditamos que os números retratam o momento ainda favorável para o setor, com os empreendimentos imobiliários viabilizados pela conjuntura recente de juros diminutos para padrões domésticos, e das obras de infraestrutura catapultadas pela melhora importante das contas dos governos estaduais e municipais.

Além disso, máquinas e implementos para agricultura e pecuária registraram +353, dentro do que entendemos ser uma boa perspectiva para a safra de grãos 2021/2022.

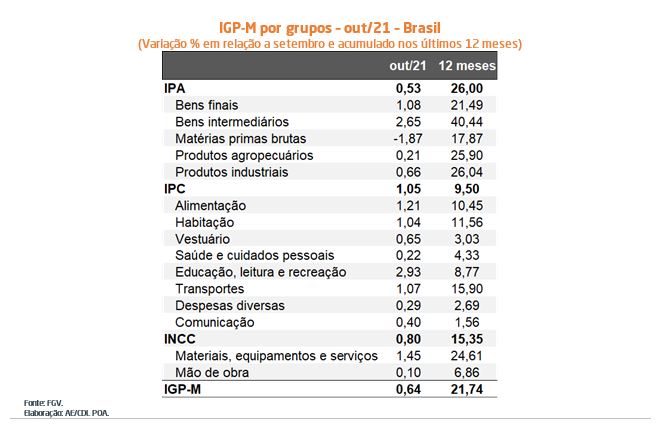

IGP-M volta a crescer em outubro

O Índice Geral de Preços – Mercado, calculado pela Fundação Getúlio Vargas, é constituído por: (1) 60% do Índice de Preços no Atacado (IPA); (2) 30% do Índice de Preços ao Consumidor (IPC); e (3) 10% do Índice Nacional do Custo da Construção (INCC).

Em outubro, o IGP-M avançou 0,64%, acima da expectativa das instituições sondadas pela Reuters (+0,17%). Embora a variação acumulada nos últimos 12 meses tenha caído pela quinta vez consecutiva, de 24,9% para 21,7%, os patamares permanecem bastante elevados.

Discriminação dos dados:

O incremento do indicador foi determinado no âmbito do produtor: além do recuo menos significativo do minério de ferro (de -21,74% para -8,47%), o diesel subiu de 0,0% para 6,61%. Especificamente sobre a commodity metálica, segue pesando a desaceleração da China no curto prazo, bem como as incertezas existentes nos segmentos imobiliário e na geração de energia. Já o combustível reflete, em parte, o encarecimento de 11,5% da cotação média do barril de petróleo no período analisado. Também houve leve alta do Dólar em comparação com a nossa moeda (cerca de 1,0%).

No tocante às famílias, a leitura passou de +1,19% para +1,05%: ainda que continue pressionada, tivemos uma moderação da tarifa de eletricidade residencial (de +5,75% para +2,90%).

A sinalização do furo de Teto de Gastos, aliada com outros riscos fiscais, está atuando para impedir uma valorização do Real, a despeito do ciclo mais intenso de majoração da Taxa SELIC. Tal fato é preocupante, pois o IGP-M apresenta sensibilidade superior à taxa de câmbio em relação ao IPCA e ao INPC.