Relatório FOCUS: as últimas previsões para a economia brasileira

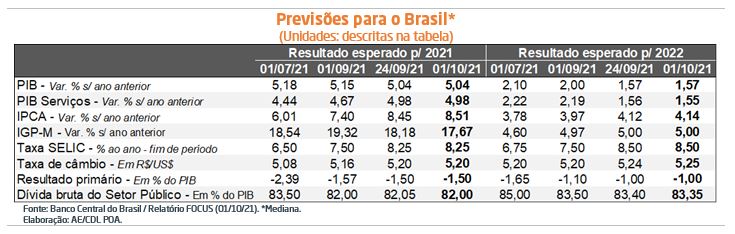

Produto Interno Bruto: os prognósticos para o crescimento permaneceram estáveis em 2021 (+5,04%) e 2022 (+1,57%). Pelo lado positivo, o saldo entre admitidos e desligados com carteira assinada em agosto (+372.265 vagas), conforme o Novo CAGED, veio acima do consenso dos especialistas sondados pela Reuters (+272.500). Por sua vez, o termômetro da confiança dos empresários recuou 2,5 pontos em setembro, puxado pela queda do comércio (-6,8 pontos), enquanto que o Indicador de Incerteza do Brasil registrou incremento considerável no mesmo período (+14,3 pontos), atingindo o maior patamar desde março, de acordo com a FGV.

Produto Interno Bruto: os prognósticos para o crescimento permaneceram estáveis em 2021 (+5,04%) e 2022 (+1,57%). Pelo lado positivo, o saldo entre admitidos e desligados com carteira assinada em agosto (+372.265 vagas), conforme o Novo CAGED, veio acima do consenso dos especialistas sondados pela Reuters (+272.500). Por sua vez, o termômetro da confiança dos empresários recuou 2,5 pontos em setembro, puxado pela queda do comércio (-6,8 pontos), enquanto que o Indicador de Incerteza do Brasil registrou incremento considerável no mesmo período (+14,3 pontos), atingindo o maior patamar desde março, de acordo com a FGV.

Preços: o IPCA computado para 2021 moveu-se de +8,45% para +8,51%. Trata-se da 26ª majoração consecutiva. Entendemos que a aceleração foi determinada pela resiliência do subíndice do IGP-M que mede a variação dos itens ao consumidor (+1,19%), com destaques para tarifa de energia elétrica, passagem aérea e gasolina.

Taxa SELIC: não houve alteração na dinâmica esperada para o fim de 2021 (8,25% a.a.) e encerramento de 2022 (8,50% a.a.). Na nossa visão, o viés é claramente altista, dado que o próprio Banco Central reconhece que a probabilidade de o IPCA ultrapassar o limite superior da meta definida para o ano que vem, de 5,00%, está em 17%.

Fiscal: a agência de risco Fitch revisou favoravelmente a perspectiva de rombo das contas públicas para 2021. Hoje, o déficit primário projetado é de -1,5% do PIB, e não mais -2,4%. A melhora ocorreu a partir da recuperação consistente das receitas, beneficiadas não só pela retomada e aumento da inflação, como também pelo controle dos gastos. Os desafios para o futuro dizem respeito ao tamanho do Auxílio Brasil, o equacionamento dos dispêndios com precatórios e as eleições, de modo que o pleito pode gerar grande volatilidade e, assim, deprimir os investimentos.

IGP-M registra deflação em setembro

Em setembro, o IGP-M recuou 0,64%, abaixo, portanto, da expectativa coletada junto às instituições sondadas pelo Valor Data (-0,45%). Embora a variação acumulada nos últimos 12 meses tenha caído pela quarta vez consecutiva, de 31,1% para 24,9%, os patamares permanecem bastante elevados para a série histórica desde o começo do Plano Real.

Discriminação dos dados: a retração do indicador foi determinada no âmbito do produtor, cuja queda no período foi de -1,21%. Aqui, especificamente, houve contribuição decisiva do minério de ferro em estágio bruto (-21,74%): sem o referido item, o IGP-M teria avançado +1,21%. A trajetória declinante da commodity é explicada pelas turbulências existentes na economia chinesa, sobretudo com relação: (1) aos desequilíbrios financeiros da Evergrande, incorporadora demandante de siderúrgicos; (2) às restrições de oferta de energia, em função do encarecimento do carvão e das metas impostas pelo governo Xi Jinping para o uso de fontes limpas.

No tocante às famílias, a leitura subiu de +0,75% para +1,19%, demonstrando considerável resiliência. Os destaques de alta foram a tarifa elétrica, em decorrência da escassez de chuvas, assim como a gasolina e as passagens aéreas. Cremos que a dinâmica recente, não obstante sinalize para uma acomodação no atacado, deve ser vista com cautela. Ainda não há um movimento disseminado de barateamento significativo dos respectivos bens, de modo que os reflexos das crises portuária e de fornecimento de energia na China apontam para uma continuidade da disrupção das cadeias no curto prazo.

Avaliação do Novo CAGED – agosto de 2021

CONSIDERAÇÕES PARA O BRASIL:

Em agosto houve criação de 372.265 vagas, acima do consenso dos especialistas consultados pela Reuters (272.500). Em primeiro lugar, as contratações atingiram nível recorde (1,81 milhão) desde a mudança da metodologia de levantamento dos dados, a partir de janeiro de 2020. Ao todo foram 145 mil admissões adicionais do que em julho. Vale lembrar que essa variável guarda uma associação importante com a atividade econômica: para fins de comparação, quando os recrutamentos passaram de 1,40 milhão para 1,56 milhão entre abril e maio (164 mil a mais), a renda apresentou acréscimo de +1,8%, conforme o monitor do PIB, da FGV. Mesmo que nossa crença seja de que o crescimento da produção não tenha ocorrido em razão similar, deveremos, provavelmente, ter um bom resultado durante a janela examinada. Todavia, a julgar pela queda expressiva da confiança dos consumidores em setembro, possivelmente teremos uma interrupção da trajetória ascendente dos últimos meses.

Já as demissões registraram elevação (de 1,36 milhão para 1,44 milhão), pois cada vez menos pessoas possuem garantia provisória de seus vínculos através dos programas de preservação de emprego ofertados pela União. A majoração também pode estar atrelada à busca dos trabalhadores por cargos com melhores condições e salários, algo que é condizente com a retomada.

ANÁLISE PARA O RIO GRANDE DO SUL:

A geração líquida no território gaúcho somou 11.801 postos em agosto. No ranking que confronta esse número em relação ao estoque de mão de obra em julho, alcançamos a vigésima sexta colocação entre as Unidades da Federação (+0,45%), aquém da média nacional (+0,90%).

Informações por categorias:

O maior incremento proporcional aconteceu na Construção (+1.825). Entendemos que a estatística sinaliza para a continuidade do aquecimento da divisão, beneficiada pelo aumento do tempo de permanência dos cidadãos em seus lares e pela realocação dos orçamentos familiares. Tal expansão é corroborada por dois ramos correlatos nos serviços: atividades imobiliárias (+163) e o varejo de ferragens, madeira e demais materiais (+341). Ainda no setor terciário, chama a atenção o desempenho de alojamento e alimentação (+1.852), fruto da normalização gradual dos negócios decorrente da evolução benigna do quadro sanitário.

Por seu turno, a indústria exerceu influência negativa, em função dos desligamentos nos segmentos de tabaco (-4.491) e em outros equipamentos de transporte (-1.353), sobretudo no tocante às embarcações de grande porte. No primeiro caso, temos uma dinâmica característica da sazonalidade inerente ao nicho, embora com saldo pior do que em igual período de 2020 (-3.224). Pelo lado positivo, couro e calçados (+1.378) e máquinas e equipamentos (+898) foram os destaques, dado o processo de recuperação pós-crise no Brasil e, principalmente, no mundo, além da taxa de câmbio convidativa à exportação.