Avaliação do Novo CAGED – fevereiro de 2022

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

O que é? Os dados capturam as movimentações formais via CLT, além de bolsistas, servidores públicos, autônomos e dirigentes sindicais.

CONSIDERAÇÕES PARA O BRASIL:

⇒ Em fevereiro, as admissões superaram os desligamentos em +328,5 mil, de modo que o resultado veio acima do consenso dos especialistas entrevistados pela Refinitiv (+210 mil);

-

• A surpresa positiva ocorreu no âmbito das contratações (2,01 milhões) – recorde da série histórica iniciada em janeiro de 2020, excedendo, assim, o antigo pico registrado em agosto de 2021 (1,908 milhão);

• Por sua vez, as demissões (1,684 milhão) apresentaram apenas um leve aumento em relação ao intervalo imediatamente anterior (1,655 milhão), a despeito da redução dos vínculos com garantia provisória dos seus cargos (de 853,0 mil para 715,5 mil) assegurada pelo BEm nesse ínterim;⇒ Cremos que o desempenho está em linha com a evolução favorável dos Índices de Gerentes de Compras (PMI’s) – importantes termômetros setoriais construídos com base em sondagens qualitativas junto aos empresários – na passagem do primeiro para o segundo mês do ano;

⇒ Cabe mencionar que o auge de contaminações por COVID-19 aconteceu justamente no fim de janeiro, e, ao longo de fevereiro, o cenário melhorou significativamente;

ANÁLISE PARA O RIO GRANDE DO SUL:

⇒ O saldo no RS foi de +25.908 em fevereiro.

⇒ No ranking que confronta o número supracitado com o estoque de trabalhadores em janeiro, alcançamos a sétima colocação entre as Unidades da Federação (+1,01%): mais do que a média nacional (+0,80%).

Estatísticas por categorias:

-

-

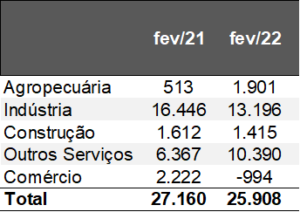

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul – fev/21 e fev/22

(em unidades)

Fonte: Ministério do Trabalho.

Elaboração: AE/CDL POA.-

O comparativo entre fevereiro de 2021 e 2022 evidencia duas questões capitais:

- a) Desaceleração na geração de postos;

- b) Ainda que a indústria tenha criado a maior quantidade de vagas em ambos os períodos, sua contribuição para o total diminuiu, enquanto que a relevância dos “outros serviços” cresceu;

No que se refere ao item a), entendemos que o nível de atividade gaúcho vive um momento de dificuldade, em função da grave estiagem, afetando a safra de grãos. No entanto, a ocupação com carteira assinada permaneceu resiliente, o que talvez possa ser explicado pela defasagem existente do emprego – fruto da rigidez característica da mão de obra – versus o ciclo econômico.

No tocante ao ponto b), o grande destaque no segmento secundário foi o tabaco (+3.806), mas isso se deve à sazonalidade. É fundamental ressaltar que o recorte como um todo segue lidando com custos elevados, o que naturalmente suscita entraves à produção. Já a recuperação do ramo terciário continua ancorada na normalização do quadro sanitário, propiciando ganhos de mobilidade à população e a realocação de gastos de bens para serviços. A educação (+3.019) foi uma das principais beneficiárias de tal dinâmica, a partir do retorno de muitas modalidades presenciais.

-

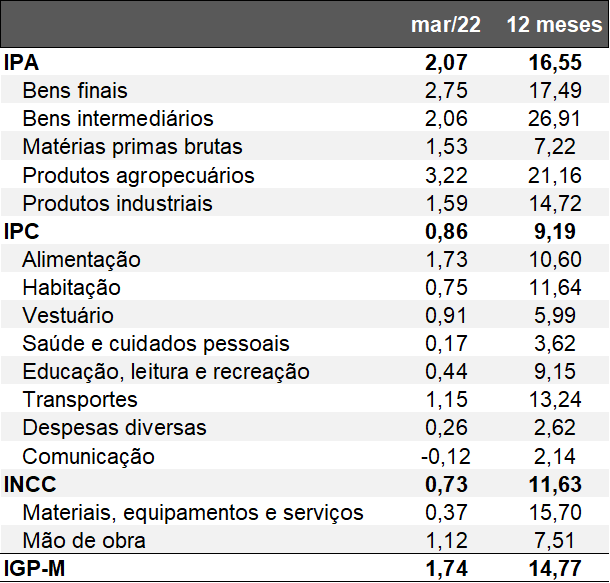

IGP-M segue com forte crescimento em março

O Índice Geral de Preços – Mercado é constituído por: (1) 60% do Índice de Preços no Atacado (IPA); (2) 30% do Índice de Preços ao Consumidor (IPC); e (3) 10% do Índice Nacional da Construção (INCC).

⇒ Em março, o IGP-M avançou 1,74%, bem acima do consenso das instituições sondadas pela Reuters (+1,37%);

⇒ É a terceira maior taxa para o período na história do Plano Real, somente inferior a 1999 e 2021: intervalos marcados por notáveis depreciações cambiais;

⇒ O dado foi praticamente idêntico ao de fevereiro (+1,83%);

⇒ A variação acumulada em 12 meses caiu de +16,1% para +14,7%;

Discriminação das estatísticas – mar/22:

A métrica ao produtor (+2,07%), embora menor do que na janela imediatamente anterior (+2,36%), continuou alta. Por sua vez, o indicador para as famílias subiu de +0,33% para +0,86%. Alguns fatores colaboram para gerar pressões nos respectivos casos. Em primeiro lugar, os termômetros capturaram de forma parcial o significativo reajuste dos combustíveis executado pela Petrobras no dia 10 de março, afetando, sobretudo, o diesel e a gasolina. Além disso, vale salientar as acelerações registradas para o trigo e seus derivados. Ambas as situações são reflexos das incertezas provocadas pela guerra entre Rússia e Ucrânia, em função da relevância das nações para o fornecimento das commodities relacionadas em escala mundial.

Cabe igualmente destacar as majorações dos itens agropecuários no IPA (+3,22%) e da alimentação no IPC (+1,73%). Cremos que tais acontecimentos estão ligados à redução da disponibilidade de grãos em polos cruciais no Brasil e na América do Sul, exacerbando o impacto dos baixos estoques globais.

-

IGP-M por grupos – mar/22 – Brasil

(Variação % em relação a fev/22 e acumulado nos últimos 12 meses)

Fonte: FGV.

Elaboração: AE/CDL POA.

-

-

-

-

-

-

-

-

-

-

-

-

-

-