Relatório FOCUS: as últimas previsões para a economia brasileira

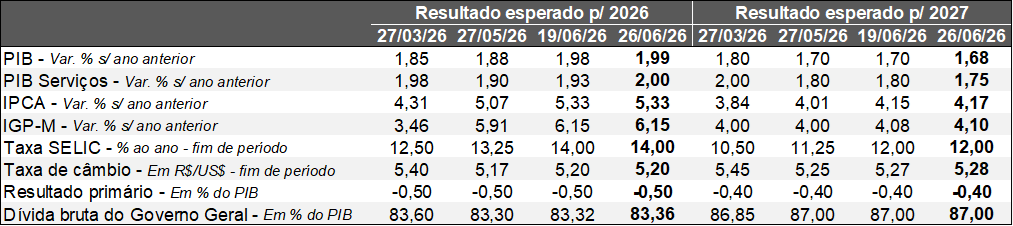

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/06/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/06/2026). *Mediana. Elaboração: AE/CDL POA.

No cenário internacional, destaque para a nova revisão do PIB dos Estados Unidos referente ao primeiro trimestre de 2026. A majoração em ritmo anualizado na série com ajuste sazonal em relação ao período imediatamente anterior subiu de +1,6% para +2,1%, ou seja, acima dos prognósticos (+1,7%). Boa parcela do ganho decorreu da contribuição dos investimentos e do setor externo, ao passo que o consumo das famílias, motor vital do crescimento, moveu-se de +1,4% para apenas 0,5%, sugerindo certa perda de tração da demanda doméstica.

Já o PCE de maio de 2026 dos EUA (métrica preferida de inflação por parte do FED, o Banco Central americano) evidenciou que tanto o indicador cheio quanto o núcleo (sem alimentos e energia) ficaram em linha com o esperado. No entanto, o acumulado em 12 meses aumentou: de +3,8% para +4,1% (recorde desde abril de 2023) e de +3,3% para +3,4% (máxima desde outubro de 2023), respectivamente. A composição do número mostrou-se menos favorável, pois além do incremento significativo da energia – ainda como consequência da guerra no Oriente Médio –, os serviços exibiram pressão, sobretudo nos ramos de finanças, saúde e transporte. A leitura reforça a cautela nas próximas decisões envolvendo os juros.

Aqui no Brasil, a taxa de desemprego constatada na transição do trimestre móvel encerrado em abril para maio decaiu de 5,8% para 5,6%, sem surpresas. Contudo, estimativas a respeito dos rendimentos dos trabalhadores e da massa salarial em termos reais com ajuste sazonal encolheram, algo inédito considerando o histórico recente. De uma maneira geral, a ocupação permanece aquecida, a despeito dos sinais incipientes de enfraquecimento. Por sua vez, o Índice do Banco Central (IBC) de atividade econômica avançou +0,5% em abril contra março, depois da correção pela sazonalidade, enquanto o consenso de mercado acusava +0,6%. Todos os grandes segmentos registraram expansão. As estatísticas corroboram a perspectiva de desaceleração gradual.

Outro dado relevante foi a prévia da inflação oficial (IPCA-15) de junho, com alta (+0,41%) inferior em comparação ao previsto pelos analistas (+0,44%). As aberturas qualitativas (recortes mais sensíveis aos movimentos da produção por conta da exclusão de itens tipicamente voláteis) também vieram melhores do que o aguardado, embora sigam rodando em patamares elevados.

Por fim, o Banco Central divulgou a ata da reunião do COPOM de junho e a atualização do Relatório de Política Monetária (RPM). A mensagem trazida por ambos os documentos é de que o ciclo de queda da Taxa SELIC continuará no curto prazo, em virtude da sustentação dos níveis restritivos (que colaboram para frear os preços) por bastante tempo. Todavia, graças à deterioração das expectativas para o IPCA, pausas podem ser contempladas. Entendemos, portanto, que o balizador do custo do crédito tende a cair 0,25 ponto percentual no encontro de agosto do Comitê (de 14,25% para 14,00% ao ano), representando o término da sequência.

Vale ressaltar que, ao longo dos últimos sete dias, não houve alterações expressivas nos cômputos das principais variáveis nos horizontes de 2026 e 2027.

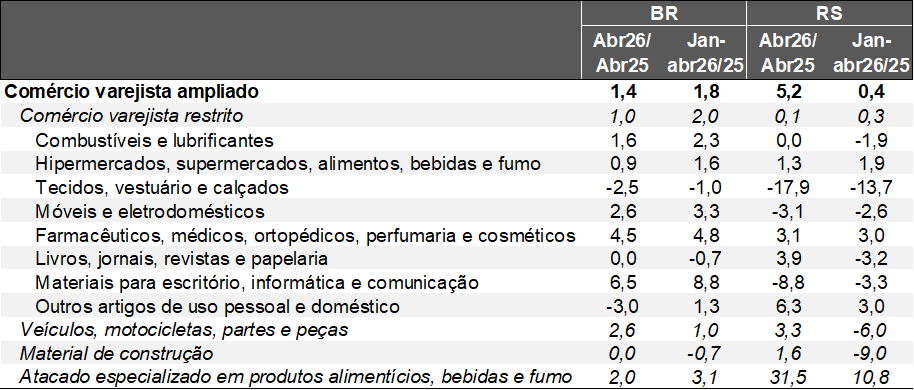

Avaliação das vendas do varejo em abril de 2026

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento deflacionado pelo IPCA / Fonte: IBGE.

Brasil – conceito restrito: abr-26 / mar-26 (com o ajuste sazonal):

• Queda de -1,5%, enquanto o consenso entre os especialistas sondados pelo Broadcast+ acusava -0,7%;

• Quebra da sequência de três incrementos consecutivos;

• Consequentemente, a série retornou para a estatística de janeiro de 2026;

• Dos 8 ramos investigados, 6 registraram contração;

• O segmento de “combustíveis e lubrificantes” caiu 6,2% e encontra-se 1,5% aquém de fevereiro, ou seja, antes do início do conflito no Irã. Procura pelos referidos produtos não costuma apresentar flutuações bruscas em virtude da pequena sensibilidade aos preços motivada pelas necessidades da população envolvendo transporte;

• “Outros artigos de uso pessoal e doméstico” encolheram -4,6%, praticamente devolvendo os +4,1% precedentes, assim como “materiais de escritório, informática e comunicação” (-4,5%), contrabalançando o avanço de +5,2% em março;

• “Móveis e eletrodomésticos” (-0,8%), “tecidos, vestuário e calçados” (-0,1%) e “artigos farmacêuticos” (-0,1%) também decaíram;

• Somente dois recortes aumentaram;

• “Hiper e supermercados” subiram 1,3%. A despeito do peso significativo (aproximadamente 50%), a influência positiva não foi suficiente para impedir a baixa do indicador cheio. A pressão relevante verificada no IPCA de alimentos e bebidas vem limitando expansões adicionais;

• Outra majoração ocorreu em “livros, jornais, revistas e papelaria” (+1,1%);

Brasil – conceito ampliado: abr-26 / mar-26 (com o ajuste sazonal):

• Decréscimo de -0,7%, em contraposição à mediana entre os prognósticos dos analistas (+0,2%);

• Primeiro declínio após 3 leituras;

• “Veículos, motos, partes e peças” (-0,7%) e materiais de construção (-3,6%) diminuíram;

Os números de abril reforçam a ideia de um arrefecimento, embora gradual. Fatores como a deterioração do poder de compra do real, os impactos dos juros altos e o conjunto de incertezas do ponto de vista interno e externo são vetores negativos. Todavia, o mercado de trabalho aquecido e os incentivos à demanda do governo federal fornecem algum fôlego.

Rio Grande do Sul: abr-26 / mar-26 (com o ajuste sazonal)

• Conceito restrito: variação nula;

• Conceito ampliado: +3,2%, constituindo o quarto acréscimo ininterrupto;

O IBGE não disponibiliza os dados setoriais corrigidos pela sazonalidade no âmbito estadual. Portanto, cabe recorrer às métricas que confrontam 2026 com os períodos correspondentes de 2025 para obtermos o termômetro das transações. A diferença possivelmente diz respeito aos atacarejos, com salto de 31,5% em abril ante o mesmo intervalo de 2025.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

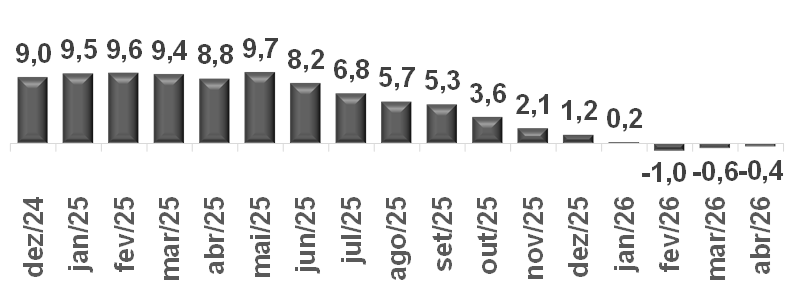

Por sua vez, o acumulado nos últimos 12 meses moveu-se de -0,6% para -0,4%. Esse desempenho recente ainda guarda relação com a base elevada de comparação, herdada de 2024 – ano marcado pelas enchentes. Vale ressaltar que houve injeção expressiva de recursos novos (cerca de R$ 29 bilhões, de acordo com o Tesouro), adiantamento de benefícios sociais, concessão de carências (impostos, contas básicas, linhas de crédito) e a permissão para o Saque Calamidade do FGTS dos celetistas. A formação de estoques e a onda de solidariedade abarcando itens essenciais e as aquisições voltadas à recomposição de patrimônio colaboraram para a disparada de +9,0% em 2024. Desde então, passamos por um processo de absorção do choque. Além disso, a perda de tração na esfera nacional determinada pelo cenário macro adverso e as condições climáticas não ideais para a safra de grãos são aspectos importantes na explicação da trajetória.

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Variação % acumulada nos últimos 12 meses)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Quais as expectativas?

O repique inflacionário e o tamanho modesto do ciclo de redução da Taxa SELIC representam desafios. Apesar da inadimplência em patamares recordes e do próprio comprometimento de renda das pessoas físicas com o serviço da dívida, o Novo Desenrola Brasil tende a abrir espaço nos orçamentos das famílias no curto prazo. Ademais, os programas da União de sustentação aos rendimentos, a resiliência do emprego e a descompressão do barril de petróleo, a partir da melhora da situação geopolítica, devem evitar uma piora abrupta do quadro.

Aqui no Rio Grande do Sul, a contribuição da agropecuária para o crescimento será apenas moderada em 2026. No que tange ao futuro, preocupa a probabilidade de o fenômeno El Niño incidir fortemente ou muito fortemente nos próximos meses (90%), com potenciais implicações desfavoráveis para a economia como um todo.