Relatório FOCUS: as últimas previsões para a economia brasileira

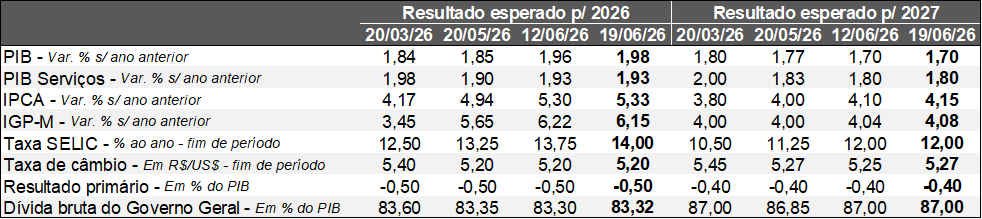

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (19/06/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (19/06/2026). *Mediana. Elaboração: AE/CDL POA.

A semana começou com o alívio do cenário geopolítico, a partir da assinatura do Memorando de Entendimento entre Estados Unidos e Irã. No entanto, algumas notícias relatam o fechamento recente do Estreito de Ormuz ao tráfego de embarcações, em virtude de supostas violações ao cessar-fogo.

Outro fato pertinente abrangeu a decisão de política monetária nos EUA, que manteve unanimemente a taxa básica de juros entre 3,50% e 3,75% ao ano, sob a liderança do novo mandatário do FED, Kevin Warsh. O principal destaque compreendeu a piora significativa dos prognósticos dos próprios dirigentes para a inflação, de tal sorte que o núcleo do PCE (sem alimentos e energia) moveu-se de 2,7% para 3,3% em 2026 e de 2,2% para 2,5% em 2027. Como resultado, os diretores deixaram de prever um corte de juros em 2026 e, no momento, antecipam um aumento. Entretanto, o Comitê encontra-se dividido: 9 desejam pelo menos uma alta de 0,25 ponto percentual (sendo que 6 deles além disso) e 8 defendem a estabilidade.

Ainda sobre os EUA, as vendas do comércio americano nominais em maio subiram +0,88% em relação a abril, na série com ajuste sazonal. O dado veio melhor do que o esperado (+0,5%). De uma maneira geral, o avanço se mostrou disseminado entre as categorias investigadas, decorrente em parte da deflação dos preços dos manufaturados menos voláteis constatada no CPI, com proeminência do e-commerce, vestuário, móveis e veículos. Em contrapartida, eletrônicos, bens recreacionais e alimentação fora do domicílio perderam fôlego. No que tange à produção industrial, houve elevação de +0,1% na referida base de comparação, ou seja, aquém do computado pelos analistas (+0,3%). Máquinas e equipamentos, tecnologia, energia e os segmentos protegidos pelas tarifas de importação (metais, artigos metálicos e transporte) se sobressaíram.

A China revelou diversos indicadores setoriais para o mês de maio. Parcela importante do crescimento deriva do parque fabril, sustentada pelas exportações atreladas à Inteligência Artificial (IA) e à tecnologia. Todavia, a demanda doméstica segue enfraquecida, incluindo o varejo, os investimentos em ativos fixos e o ramo imobiliário. Julgamos que a configuração não deve gerar grandes medidas de estímulo do governo no curto prazo, de modo que os incentivos tendem a ser pontuais.

Aqui no Brasil, o COPOM reduziu a Taxa SELIC de 14,50% para 14,25% ao ano. Porém, o mercado não recebeu bem a deliberação por causa de duas questões. Em primeiro lugar, em vez de três vetores para cima e de três para baixo no balanço de riscos do IPCA, a autoridade incorporou um quarto como fator de aceleração. Contudo, a interpretação é de que as forças permanecem equilibradas. Ademais, o comunicado apresentou uma simulação não convencional envolvendo o alongamento do chamado horizonte relevante da estimativa do IPCA (do 4ºT/27 para o 1ºT/28), argumentando que o valor ficaria inferior à meta de 3,0%.

Por fim, o volume de transações do varejo brasileiro nos conceitos restrito (-1,5%) e ampliado (-0,7%) caiu em abril contra o período imediatamente anterior, depois do ajuste sazonal. Em ambos os casos, os números decepcionaram o consenso: -0,6% e -0,2%, respectivamente. Já o Índice do Banco Central (IBC), termômetro do nível de atividade, expandiu +0,5% na mesma métrica, enquanto que a expectativa era de +0,6%. A dinâmica é consistente com um quadro de arrefecimento gradual da economia.

Conforme a presente edição do FOCUS, o IPCA para 2026 (de +5,30% para +5,33%), 2027 (de +4,10% para +4,15%) e 2028 (de +3,68% para +3,70%) sofreu deterioração adicional. Consequentemente, os agentes revisaram a Taxa SELIC aguardada para o encerramento de 2026 (de 13,75% para 14,00% ao ano). Logo, o ciclo de queda do balizador do custo do crédito terminaria na próxima reunião, em agosto.

A reunião do COPOM de junho de 2026

Introdução:

O COPOM optou por reduzir a Taxa SELIC em 0,25 ponto percentual (de 14,50% para 14,25% ao ano) pela 3ª oportunidade consecutiva no encontro dos dias 16 e 17 de junho, em linha com o esperado.

Quais os destaques?

1) Apesar da divulgação dos termos do acordo de paz entre Estados Unidos e Irã, o ambiente para países emergentes, como o Brasil, ainda segue incerto.

2) A avaliação sobre o Brasil contempla: (1) o ganho de tração do crescimento no 1ºT/26 (PIB subiu +1,1% contra o período imediatamente anterior da série com ajuste sazonal) e moderação no acumulado de 2026; (2) o emprego com sinais de resiliência; (3) o afastamento dos dados efetivos da inflação e de seus núcleos (recortes obtidos através da exclusão de componentes tipicamente voláteis) da meta de 3,0% e, inclusive, ultrapassando a tolerância máxima do Regime, de 4,5%, na leitura de maio.

3) O exercício preditivo do IPCA para o quarto trimestre de 2027 – dentro do horizonte relevante da política monetária, ou seja, 18 meses à frente – moveu-se de 3,5% para 3,7%, coincidindo com o limite superior dos prognósticos por parte do mercado. A deterioração ocorreu não obstante o endurecimento da premissa relativa à trajetória da Taxa SELIC extraída junto ao Relatório FOCUS. Em abril, o consenso entre os especialistas acusava 13,00% ao ano no encerramento de 2026 e 11,00% ao ano no fim de 2027. Agora, temos 13,75% e 12,00% ao ano, respectivamente. Porém, o ponto de partida da taxa de câmbio na simulação passou de R$ 5,00 para R$ 5,10, o que naturalmente gera efeito altista para o Índice via encarecimento dos importados.

4) No que tange ao balanço de riscos dos preços, em vez de três vetores para cima e de outros três para baixo, a autoridade incorporou um quarto como fator de aceleração do IPCA, abarcando os estímulos à demanda agregada via consumo das famílias. A despeito de não ter entrado em detalhes, cremos que a referência diz respeito ao conjunto de incentivos postos em marcha pelo governo federal, com proeminência das novas regras do Imposto de Renda Pessoa Física. Contudo, a interpretação é de que as forças permanecem equilibradas.

5) O que, afinal de contas, justificou o corte?

a) O reconhecimento de que a sustentação da Taxa SELIC em patamares restritivos de fato colaborou para frear a expansão da atividade econômica e, consequentemente, o IPCA;

b) Conforme as projeções do IPCA para o primeiro trimestre de 2028 (intervalo a ser utilizado na próxima deliberação do Comitê, a ser realizada em agosto), os números são inferiores ao objetivo de 3,0%, permitindo uma flexibilização no momento.

Análise e perspectivas:

Não nos pareceu adequado concluir que o balanço de riscos do IPCA encontra-se equiparado em uma situação em que a quantidade de integrantes para cada um dos lados não é a mesma. Além disso, o alongamento do chamado horizonte relevante para estimar o IPCA é uma abordagem perigosa, pois considera a extensão do prazo de uma expectativa já distante e, portanto, bastante sujeita a grandes mudanças.

Logo, a resposta do BC aos desafios estabelecidos pelo panorama foi mais branda (dove) na nossa visão, o que reforça a tese de uma queda da Taxa SELIC de 0,25 ponto percentual na sequência. Todavia, as razões apontadas pelo próprio COPOM e os possíveis impactos do fenômeno El Niño (principalmente no âmbito dos alimentos) devem impedir o aprofundamento do ciclo de diminuição, resultando numa parada em 14,00% ao ano até o término de dezembro.

Avaliação da decisão do Banco Central dos EUA sobre os juros – junho de 2026

Detalhamento:

• O FOMC manteve a taxa básica de juros dos Estados Unidos (fed funds) entre 3,50% e 3,75% ao ano pela 4ª oportunidade consecutiva, em linha com as expectativas;

• Diferentemente das últimas deliberações, os membros votantes foram unânimes;

• A reunião marcou a estreia de Kevin Warsh no comando, em substituição ao agora ex-mandatário Jerome Powell;

• O comunicado apresentou as seguintes percepções no que tange à economia americana:

• (1) O nível de atividade registra expansão sólida, a despeito da incerteza significativa provocada, em parte, pelo conflito no Oriente Médio;

• (2) A taxa de desemprego sofreu pequenas alterações;

• (3) O entendimento acerca dos preços deixou de ser de um crescimento “um pouco elevado” para “elevado” em comparação à meta de 2,0%, de modo que o fenômeno decorre em boa medida dos choques de oferta responsáveis por pressionar a energia;

• (4) Outra novidade envolveu a menção à solidez dos investimentos em capital e ao desempenho da produtividade;

• (5) Também tivemos a retirada do chamado “viés de corte” dos juros – sinalização que vinha sendo adotada a respeito dessa possibilidade no futuro;

Os “gráficos de ponto” – dot plots

• Os diretores divulgaram seus prognósticos atualizados para importantes variáveis;

• As previsões para a inflação cheia e o núcleo (obtido através da exclusão de alimentos e energia) subiram de forma relevante nos horizontes de 2026 e 2027;

• Em virtude da aceleração da deterioração do poder de compra do dólar, o esforço necessário da política monetária será maior:

• A trajetória aguardada para os juros no término de 2026 saiu de uma baixa de 0,25 ponto percentual para um incremento na referida magnitude. Ao todo são nove dirigentes que apoiam ao menos uma majoração (seis deles, inclusive, advogam pelo aprofundamento do movimento). Contudo, oito defendem a manutenção da taxa;

• Tanto o PIB quanto a taxa de desocupação não exibiram mudanças consideráveis – talvez o destaque seja a redução da estimativa para o Produto em 2026 de (de +2,4% para +2,2%).

A coletiva de imprensa de Warsh:

• O líder transmitiu a mensagem de que as projeções supracitadas não representarão obrigatoriamente os próximos passos da autoridade;

• Haverá a criação de forças-tarefa no tocante aos respectivos temas: (1) comunicação; (2) balanço patrimonial do FED (quantidade e composição dos ativos); (3) fontes dos dados utilizadas; (4) produtividade e os efeitos da Inteligência Artificial; (5) compreensão dos princípios norteadores da inflação;

Qual a nossa visão?

O caráter mais duro (hawk) ficou por conta da revisão expressiva para cima dos indicadores de preços, que, por sua vez, fundamentaram os valores esperados para os juros. Ainda que não tenda a ocorrer no curtíssimo prazo, o cenário de alta do balizador do custo do crédito nos EUA é bastante razoável. Julgamos que o impacto para o Brasil é de enfraquecimento da taxa de câmbio e, proporcionalmente, a diminuição do espaço para a continuidade do ciclo de queda da Taxa SELIC.