Relatório FOCUS: as últimas previsões para a economia brasileira

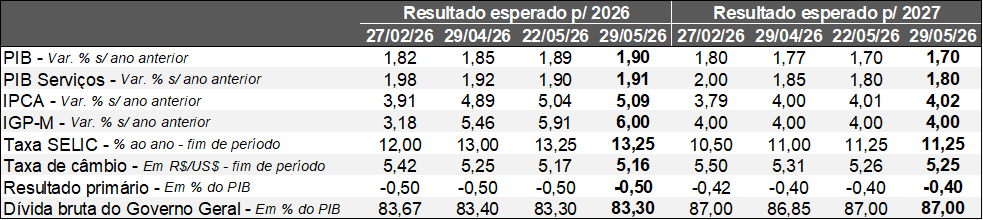

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (29/05/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (29/05/2026). *Mediana. Elaboração: AE/CDL POA.

Estados Unidos e Irã continuaram negociando os termos de um cessar-fogo. Ainda assim, as trocas mútuas de acusações representam fontes de instabilidade. Do ponto de vista da agenda de indicadores, tivemos a revelação do PCE dos EUA referente a abril de 2026 – métrica preferida de inflação da autoridade monetária americana. Tanto o índice cheio quanto o núcleo (obtido via exclusão dos alimentos e energia) surpreenderam positivamente, a partir do comportamento benigno dos serviços financeiros, saúde e transporte. Porém, os acumulados nos últimos 12 meses (3,8% e 3,3%, respectivamente) afastaram-se do objetivo de 2,0%. Os agentes de mercado no momento atribuem uma probabilidade de cerca de 48% de que os juros sofram pelo menos um aumento de 0,25 ponto percentual até o término de dezembro.

Aqui no Brasil, o IBGE divulgou os termômetros do emprego para abril de 2026. De acordo com a PNAD, a taxa de desocupação diminuiu de 6,1% para 5,8%, enquanto a mediana entre os respondentes sondados pelo Broadcast+ apontava 5,9%. No entanto, os rendimentos perderam tração. A desaceleração ficou mais evidente quando analisamos especificamente os vínculos com carteira assinada no CAGED: o saldo entre admitidos e desligados atingiu 86 mil vagas, bem abaixo do consenso entre as previsões (221 mil postos). Apesar da resiliência, as estatísticas sugerem algum enfraquecimento da dinâmica.

A prévia da inflação oficial (IPCA-15) de maio cresceu +0,62%, ou seja, acima do esperado (+0,56%). Boa parte da diferença decorreu da alimentação no domicílio. Por sua vez, os recortes qualitativos – mais sensíveis aos movimentos da economia – vieram em linha com o aguardado. Todavia, isso não significa que a situação seja tranquila, pois os números seguem elevados e totalmente incompatíveis com a meta de 3,0%. Como resultado, o cômputo para 2026 moveu-se de +5,04% para +5,09% entre os dias 22 e 29. A leitura, portanto, reforça a cautela do COPOM nas decisões futuras envolvendo a Taxa SELIC. Recentemente, Nilton David, um dos membros da diretoria com poder de voto, manifestou desconforto com o distanciamento das expectativas do IPCA para o alvo. A percepção, embora não seja capaz de alterar a perspectiva de uma nova queda de 0,25 ponto percentual no encontro de junho do Comitê, sinaliza que o tamanho do ciclo de baixa deve ser limitado.

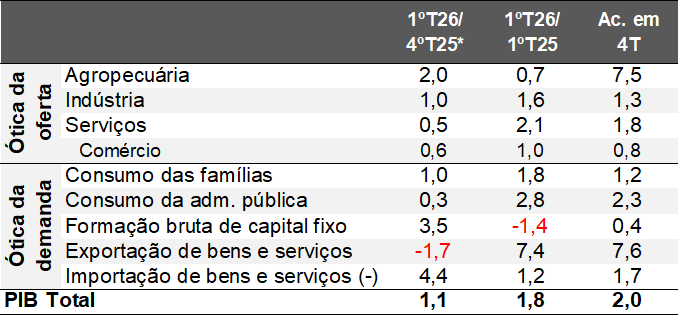

Por fim, o PIB do Brasil no 1ºT/26 registrou majoração de +1,1% em relação ao 4ºT/25, na série com ajuste sazonal. O dado superou levemente os prognósticos (+1,0%) e foi suficiente para provocar uma pequena correção do valor antevisto para 2026 como um todo: de +1,89% para +1,90%. Pela ótica da oferta, a agropecuária (+2,0%) contou com a expansão da soja. Já o parque fabril mostrou heterogeneidade, com a extração (+3,6%) e a construção (+2,9%) como destaques, em contraposição à estabilidade (+0,1%) da transformação. Os serviços exibiram incremento de +0,5%, puxados por informação e comunicação (+2,4%). No âmbito da demanda, o consumo das famílias galgou +1,0%, fruto, principalmente, dos ganhos reais de salários e dos incentivos à procura do governo federal. Os investimentos (formação bruta de capital fixo) avançaram +3,5%, praticamente devolvendo a redução anterior. No que tange ao setor externo, as exportações caíram 1,7%, ao passo que as importações ampliaram +4,4%. Cabe lembrar que a apreciação da taxa de câmbio atua para frear as vendas fora do Brasil e estimular as compras internacionais.

Avaliação do PIB do Brasil no primeiro trimestre de 2026

De acordo com o IBGE, o PIB registrou crescimento de +1,1% no primeiro trimestre de 2026 em relação ao período imediatamente anterior, na série com ajuste sazonal. O dado superou o consenso entre as expectativas dos agentes sondados pela Reuters (+1,0%). Consequentemente, o Produto renovou o nível máximo do levantamento iniciado em 1996.

Pela ótica da oferta, a agropecuária expandiu +2,0%. Julgamos que o resultado não é ruim, pois no confronto com a janela equivalente de 2025, a alta totalizou +0,7% – no ano passado, a supersafra de grãos provocou a disparada do ramo. A majoração acabou determinada por condições climáticas favoráveis que contribuíram para o desenvolvimento da soja, carro-chefe do campo. Entretanto, outras culturas importantes de verão, como o milho e o arroz, caíram.

O parque fabril subiu +1,0%. Todavia, os subsegmentos mostraram heterogeneidade. A parcela da Transformação flertou com a neutralidade (apenas +0,1%), fruto, em boa parte, do comportamento dos juros. Cabe ressaltar que o movimento de queda da Taxa SELIC começou de forma comedida somente em meados de março e que a dependência da manufatura por crédito é significativa em decorrência da extensão de suas cadeias. Em contraposição, a Extração Mineral avançou +3,6%, a partir do estímulo promovido pelo conflito no Oriente Médio, abrangendo gás e petróleo. A Construção (+2,9%) também figurou como destaque.

Por sua vez, os serviços exibiram acréscimo de +0,5%. Informação e Comunicação (+2,4%) puxou o setor terciário para cima, graças aos aportes das empresas em tecnologia necessários para a sustentação da concorrência, de modo que a categoria vem se sobressaindo desde a eclosão da pandemia de COVID-19. Na mesma linha, as atividades imobiliárias (+1,2%) apresentaram incremento expressivo. O Comércio (+0,6%), especificamente, convergiu com a dinâmica dos gastos dos consumidores, conforme discriminado a seguir.

Sob o prisma da demanda, as despesas das famílias galgaram +1,0%. Após a estabilidade no segundo semestre, tivemos a materialização dos incentivos à procura oriundos do governo federal, com proeminência das novas regras do Imposto de Renda Pessoa Física, que desoneraram por completo quem ganha até R$ 5 mil mensais e reduziram a alíquota daqueles com recebimentos até R$ 7.350 mensais. A medida se soma a diversas iniciativas da União que visam ao fomento dos rendimentos. Ademais, o mercado de trabalho permaneceu resiliente. Entendemos que o número só não foi maior por conta da situação financeira delicada em muitos domicílios, com inadimplência e comprometimento com o serviço da dívida recordes.

No tocante à formação bruta de capital fixo (investimentos), os +3,5% praticamente devolveram a contração verificada no intervalo antecedente. Porém, o ambiente de múltiplas incertezas do ponto de vista interno (eleições) e externo (principalmente a geopolítica e o comércio internacional) conteve o tamanho do aumento. Nesse sentido, a baixíssima taxa como proporção do PIB, de 16,5%, ainda constitui entrave estrutural. Por exemplo, a diferença para os 20,7% entre 2011 e 2014 representa R$ 533,4 bilhões a preços de 2025.

Por fim, as vendas externas decaíram 1,7%. No entanto, o fenômeno, na nossa visão, reflete uma acomodação natural em virtude da elevada base de comparação. Como o Brasil é exportador líquido de commodities, a guerra no Irã gera uma vantagem competitiva. Em contrapartida, as importações saltaram +4,4%. Vale lembrar que a apreciação considerável recente da taxa de câmbio age para frear os embarques e impulsionar as compras realizadas fora do Brasil.

PIB do Brasil

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

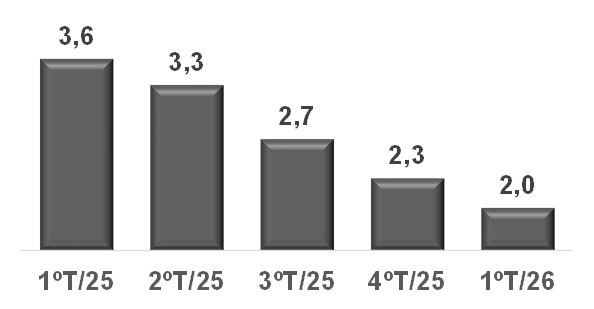

Apesar do desempenho positivo, as métricas mais longas, como o acumulado dos últimos quatro trimestres, sinalizam para uma perda de tração. O quadro é consistente com os vetores que atuam para tornar o cenário macro desafiador no curto prazo.

PIB do Brasil

(Variação % acumulada em quatro trimestres)

Fonte: IBGE. Elaboração: AE/CDL POA.

Fonte: IBGE. Elaboração: AE/CDL POA.

Efeito carregamento: a herança estatística — simulação para o PIB de 2026 obtida mediante a conservação, até dezembro, do patamar constatado no 1º trimestre de 2026 — é de +1,4%.

Perspectivas para 2026: o prognóstico para o ano como um todo continua em +2,0%. Logo, o ritmo do segundo trimestre em diante deve ser bastante arrefecido.