Relatório FOCUS: as últimas previsões para a economia brasileira

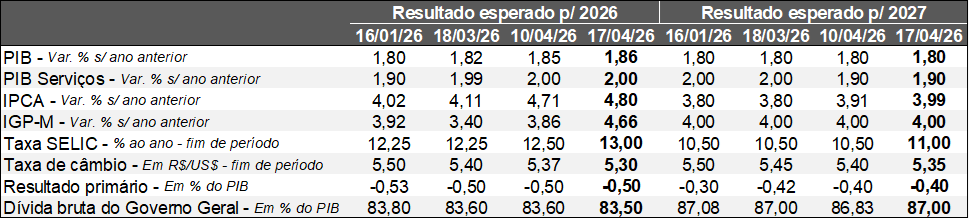

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (17/04/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (17/04/2026). *Mediana. Elaboração: AE/CDL POA.

A semana entre os dias 10 e 17 de abril ficou marcada pelo anúncio de um cessar-fogo entre Israel e Líbano por dez dias e pela declaração do Presidente dos Estados Unidos, Donald Trump, de reabertura total do Estreito de Ormuz, por onde circula aproximadamente um quinto do petróleo demandado globalmente. No entanto, o cenário ainda envolve o bloqueio pleno da rota pelos americanos, barrando o fluxo de embarcações iranianas e de nações simpáticas ao regime de Teerã. A despeito da falta de clareza, julgamos que o avanço das negociações ajuda a trazer melhores perspectivas quanto à resolução duradoura do conflito.

No tocante à agenda de dados, o PIB da China expandiu +5,0% no primeiro trimestre de 2026 em relação com o mesmo período de 2025, ultrapassando não só a leitura precedente (+4,5%) como a estimativa por parte do mercado (+4,8%). A partir dos levantamentos setoriais, é possível constatar que a indústria foi fundamental na composição. Já o comércio exterior também exerceu influência positiva, embora tenha perdido tração de maneira significativa em março no confronto com o primeiro bimestre.

Aqui no Brasil, destaque para a revelação de indicadores para o mês de fevereiro. Apesar das majorações ante janeiro nas séries com ajuste sazonal, o varejo ampliado (+1,0%) e os serviços (+0,1%) vieram abaixo das previsões: +1,8% e +0,5%, respectivamente. Entretanto, o Índice do Banco Central (IBC) de atividade econômica, formado pelos termômetros supracitados e de diferentes segmentos, acabou subindo +0,6%, ou seja, superou o esperado (+0,47%).

Os resultados são consistentes com o desempenho forte do PIB no primeiro trimestre de 2026, de cerca de +1,0% contra o quarto trimestre de 2025. A base de comparação deprimida, em virtude da estagnação verificada no segundo semestre de 2025, e dos estímulos à procura do governo federal, principalmente o aumento do limite de isenção do Imposto de Renda Pessoa Física para quem recebe até R$ 5 mil e o corte da alíquota para aqueles com ganhos até R$ 7.350, colaboram para impulsionar o número. Todavia, o consenso entre os respondentes para 2026 é de apenas +1,86%, em contraposição aos +1,85% do dia 10. Os efeitos defasados da sustentação do custo do crédito em patamares elevados e as diversas incertezas externas (guerras) e internas (eleições e contas públicas) atuam para frear o crescimento. Outro aspecto importante é a inflação: o prognóstico atualizado saiu de +4,71% para +4,80%, lembrando que, em 2025, o incremento atingiu +4,26%. O fenômeno reduz o poder de compra dos salários dos trabalhadores e, consequentemente, restringe o consumo. O impacto somente não é maior sobre os preços por conta da apreciação da taxa de câmbio, cuja cotação de momento é inferior a R$ 5,00. A taxa básica de juros atrativa por tempo adicional e o peso considerável das commodities (alimentícias e energéticas) na nossa pauta de exportações favorecem a atração de capitais.

Do ponto de vista da política monetária, tivemos manifestações de dirigentes do Banco Central do Brasil. Em linhas gerais, Gabriel Galípolo e Paulo Pichetti demonstraram desconforto com a dinâmica das expectativas para o IPCA, sobretudo em horizontes longos – na presente edição, inclusive, a variação para 2027 passou de +3,91% para +3,99%, enquanto a meta é de 3,0%. Entendemos que a piora não deve ser suficiente para interromper a queda da Taxa SELIC no curto prazo, conforme a sinalização dada por Nilton David a respeito da existência de espaço para prosseguir com o movimento iniciado em março sem gerar desequilíbrios relevantes. Porém, o ciclo tende a ser gradual, de modo que o valor aguardado para o término do ano moveu-se de 12,50% para 13,00% ao ano.

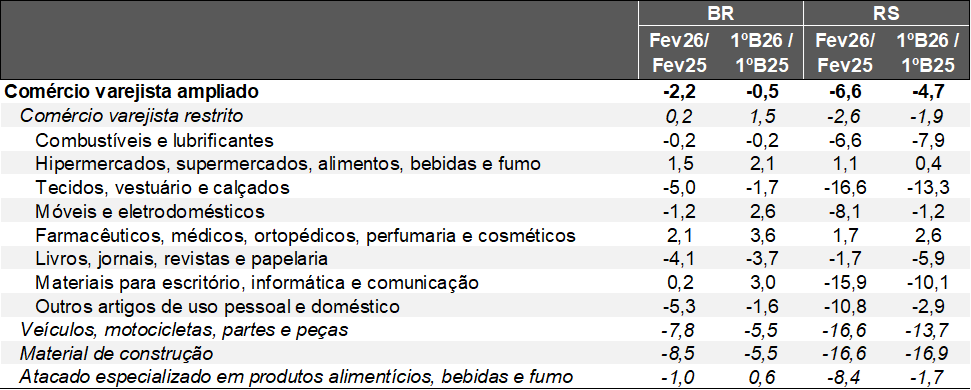

Avaliação das vendas do varejo em fevereiro de 2026

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento deflacionado pelo IPCA / Fonte: IBGE.

Brasil – conceito restrito – fev-26 / jan-26 (com o ajuste sazonal):

• Alta de +0,6%, enquanto o consenso entre os especialistas sondados pelo Valor Data acusava +1,0%;

• São quatro crescimentos nas últimas cinco leituras;

• Houve divisão nos resultados por categorias: 4 com queda e 4 com expansão;

• O segmento de “hiper e supermercados” (+1,1%) foi destaque, lembrando que seu peso no indicador é de cerca de 50%. Ademais, “livros, jornais, revistas e papelaria” (+2,4%), “combustíveis e lubrificantes” (+1,7%) e “farmacêuticos” (+0,3%) também subiram;

• Em contrapartida, as transações do ramo de “material de escritório, informática e comunicação” decaíram 2,7%. Já “outros artigos de uso pessoal e doméstico” (-0,6%), “tecidos, vestuário e calçados” (-0,3%) e “móveis e eletrodomésticos” (-0,1%) exibiram recuos menos intensos;

Brasil – conceito ampliado – fev-26 / jan-26 (com o ajuste sazonal):

• Majoração de +1,0%, ou seja, aquém do previsto (+1,8%);

• Tanto “veículos, motos, partes e peças” (+1,6%) quanto materiais de construção (+0,5%) avançaram;

Ambos os recortes supracitados alcançaram suas máximas históricas desde o começo do levantamento. Por sua vez, a média móvel trimestral do varejo ampliado acelerou de +0,21% para +0,34%, sinalizando resiliência a despeito do cenário bastante complexo. No entanto, é importante ressaltar que os dados não capturaram as repercussões da guerra no Oriente Médio iniciada em março, incluindo a disparada da inflação no mês (+0,88%), concentrada em combustíveis e alimentos e bebidas. A turbulência geopolítica colabora para suscitar um comportamento de espera, postergando decisões de consumo e de investimentos. De toda a forma, as evidências até o momento de diferentes termômetros sugerem que o desempenho do PIB no 1º trimestre de 2026 ante o 4º trimestre de 2025 deve totalizar aproximadamente +1,0%.

Rio Grande do Sul: fev-26 / jan-26 (com o ajuste sazonal)

• Conceito restrito: +1,8%, devolvendo uma parcela das perdas de -1,6% em dezembro de 2025 e de -1,4% em janeiro;

• Conceito ampliado: +0,2%, de modo que mesmo a adição dos +1,1% em janeiro de 2026 não é suficiente para contrabalançar os -3,0% em dezembro de 2025;

Em horizontes mais longos, convém chamar a atenção para algumas especificidades. Se confrontarmos fevereiro de 2026 em relação ao período correspondente de 2025 (-6,6%), ou o primeiro bimestre (-4,7%) no caso do conceito ampliado, parte da explicação para o declínio significativo pode envolver o efeito do calendário. Em 2025, o carnaval ocorreu apenas em março, gerando um número maior de dias úteis em fevereiro.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

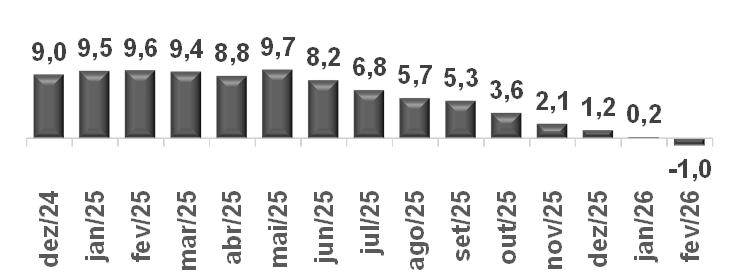

A métrica de tendência (acumulado nos últimos 12 meses) continua decrescente. Acreditamos que o movimento segue guardando conexão com as enchentes de maio de 2024, de tal sorte que a injeção expressiva de liquidez à época acabou favorecendo o comércio, a partir de recursos novos (R$ 29 bilhões, de acordo com o Tesouro), antecipação de benefícios sociais (Bolsa Família, Abono Salarial) e carências em termos de pagamentos de impostos, contas básicas e operações de crédito. Consequentemente, o setor galgou +9,0% em 2024. Portanto, ainda estamos observando a absorção desse choque pela economia. No que tange aos bens duráveis, por exemplo, é razoável imaginar que os itens direcionados para a recomposição de patrimônio não voltarão a ser adquiridos em breve.

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Variação % acumulada nos últimos 12 meses)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Quais as expectativas?

Apesar da perspectiva benigna para o primeiro trimestre, entendemos que o panorama para o futuro é de moderação. As dificuldades estruturais de competitividade se somam à conjuntura marcada: (1) pelo recrudescimento dos preços; (2) pelas incertezas externas e internas (eleições e equilíbrio fiscal); e (3) pela diminuição do orçamento sustentável para reduções na Taxa SELIC, pressionando a inadimplência e o comprometimento de renda das famílias com o serviço da dívida. Porém, a manutenção do aquecimento do emprego e os incentivos à procura da União evitarão que o quadro se deteriore mais.

No que se refere ao Rio Grande do Sul, manifestamos preocupação graças à forte revisão baixista do prognóstico para a safra de grãos 2025/2026. Em outubro do ano passado, a CONAB projetava incremento da produção de +13,7%, ao passo que a estimativa de abril é de somente +2,3%. Logo, o arrefecimento do nível de atividade pesará sobre a dinâmica local.