Recentemente, a Câmara Brasileira da Indústria de Construção (CBIC) divulgou uma série de informações setoriais coletadas junto a 221 municípios no território nacional. Tanto os lançamentos (453.005) quanto as vendas (426.260) de unidades residenciais atingiram seus recordes, com avanços de +10,6% e +5,4% em comparação com 2024, respectivamente.

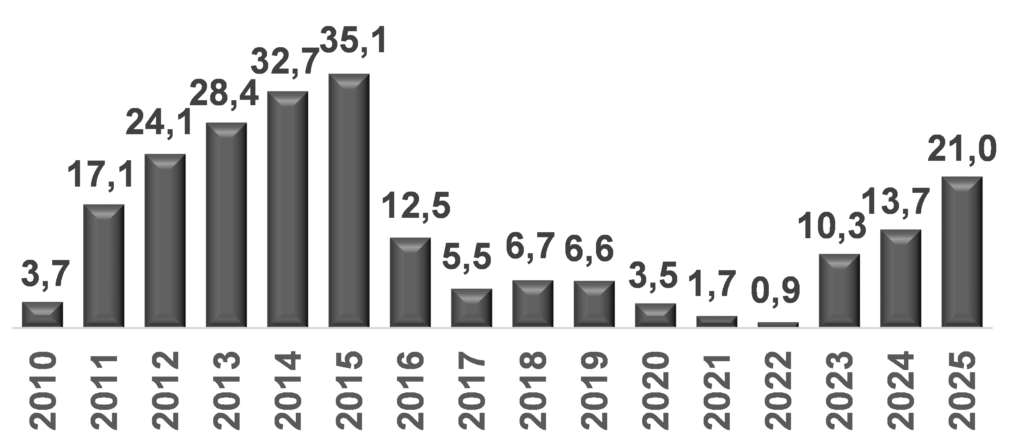

O levantamento mostrou que os imóveis atrelados ao “Minha Casa, Minha Vida” exerceram influência decisiva para o acréscimo: a quantidade de lançamentos saiu de 198.146 em 2024 para 224.842 em 2025 (incremento de +13,5%), enquanto as vendas subiram de 169.919 para 196.876 (elevação de +15,9%). É razoável contextualizar a dinâmica com base na majoração das despesas públicas associadas ao programa. De acordo com o Tesouro, os dispêndios corrigidos pelo IPCA alcançaram R$ 21 bilhões em 2025, de tal sorte que essa é a maior cifra desde 2015 (R$ 35,1 bilhões), conforme o gráfico abaixo.

Gastos do governo federal com o “Minha Casa, Minha Vida”

(Em R$ bilhões deflacionados pelo IPCA até dez/25)

Fonte: Secretaria do Tesouro Nacional (STN). Elaboração: AE/CDL PO

É importante ressaltar que, desde o ano passado, houve a criação da nova modalidade chamada de “Classe Média”, com a possibilidade de financiamento de 80% do valor até R$ 500 mil, ou seja, R$ 150 mil acima do teto da Faixa 3. Famílias com recebimentos mensais brutos de até R$ 12 mil podem ser beneficiadas, com prazo de pagamento de até 35 anos e juros limitados a 10% ao ano.

Os crescimentos ocorreram a despeito da Taxa SELIC, que aumentou de forma significativa até meados de 2025 e vem se sustentando na máxima (15,00% ao ano) desde 2006. Todavia, o aquecimento da ocupação, responsável pela geração de reajustes reais de salários dos trabalhadores, e o conjunto de incentivos ao consumo oriundos da União ajudaram a contrabalançar ao menos parte dos impactos da política monetária restritiva, contribuindo para a evolução do segmento.

No que se refere ao futuro, o COPOM deve já na próxima reunião (em março) iniciar o movimento de redução com um corte de 0,5 ponto percentual, optando pela sequência de quedas graduais até encerrar 2026 com cerca de 12,00% ao ano. No entanto, a construção reage com defasagem ao ciclo econômico, dado o hiato temporal entre as etapas de planejamento / análise de mercado e a efetiva entrega dos empreendimentos.

Logo, a continuidade da tendência de alta dos lançamentos e das vendas de imóveis residenciais depende de bons fundamentos macro, de modo que a solidez fiscal assume papel crucial para o bom comportamento dos juros em horizontes mais longos. Apesar de alguns vetores positivos (desaceleração da inflação, emprego ainda robusto e ganho de renda derivado da atualização das regras do IRPF, por exemplo), o cenário é incerto com as eleições, diante de diferentes posturas do Executivo a partir de 2027 no tocante ao equilíbrio das contas e, consequentemente, dos efeitos para o custo do crédito.