Relatório FOCUS: as últimas previsões para a economia brasileira

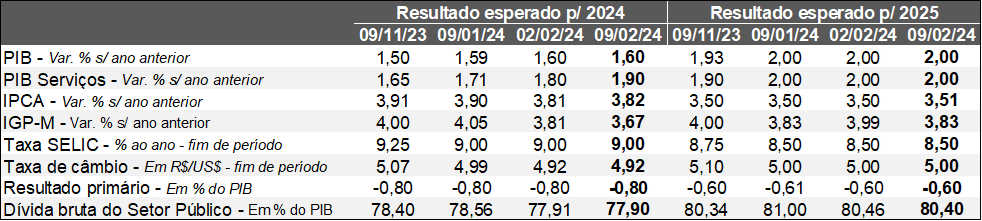

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (09/02/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (09/02/2024) *Mediana. | Elaboração: AE/CDL POA.

O IPCA projetado para 2024 subiu de 3,81% para 3,82% entre 02 e 09 de fevereiro. De acordo com o comportamento dos dados diários, o aumento coincidiu com a revelação da leitura oficial do indicador de janeiro (+0,42%), cujo resultado superou a estimativa dos agentes (+0,37%). Já o prognóstico para 2025 registrou elevação (de 3,50% para 3,51%) depois de 28 semanas sem modificações.

No tocante à Taxa SELIC, não houve mudanças na trajetória aguardada para o futuro (9,00% ao ano no término de 2024 e 8,50% ao ano encerramento de 2025). Recentemente, o COPOM divulgou a ata do encontro promovido no fim de janeiro. Entendemos que o tom adotado endureceu em relação ao comunicado lançado após a decisão. O Comitê avalia que uma possível desaceleração menos intensa do nível de atividade é um risco para a inflação em virtude dos seguintes fatores que colaboram para a renda das famílias: (1) mercado de trabalho apertado, com taxas de desemprego deprimidas para padrões nacionais; (2) correções reais do Salário Mínimo; e (3) transferências sociais. A evolução do crédito, que vem respondendo à queda dos juros, pode igualmente dar sua parcela de contribuição nesse sentido. O conteúdo não altera o plano de voo contratado para as duas próximas reuniões (cortes sucessivos de 0,5 ponto percentual em cada oportunidade), porém reforça a cautela para as deliberações a partir de então.

Por sua vez, o IGP-M esperado para 2024 caiu de 3,81% para 3,67%, em função da estatística atualizada do IGP-DI. Cabe lembrar que o segundo apresenta uma janela de coleta das informações mais avançada em comparação com o primeiro. A deflação verificada em janeiro (-0,27%) ficou abaixo do consenso entre os analistas (-0,10%). Conforme a pesquisa da FGV, os preços dos bens agropecuários no atacado saíram de +3,64% em dezembro de 2023 para -1,48%. Dada a incidência de chuvas em regiões de peso para a oferta de grãos, os prejuízos decorrentes do fenômeno climático El Niño tendem a abrandar.

O PIB computado para 2024 permaneceu em 1,60%. Por um lado, as vendas do comércio varejista no conceito restrito (-1,3%) e dos demais ramos do setor terciário (+0,3%) em dezembro no confronto com o período imediatamente anterior, nas séries com ajuste sazonal, decepcionaram os especialistas: as medianas acusavam -0,2% e +0,7%, respectivamente. Por outro, o PMI Consolidado da Produção de janeiro – sondagem construída junto a empresários do parque fabril e dos serviços – atingiu 53,2 pontos, ou seja, demonstrou crescimento (patamares acima de 50) inédito em quinze meses.

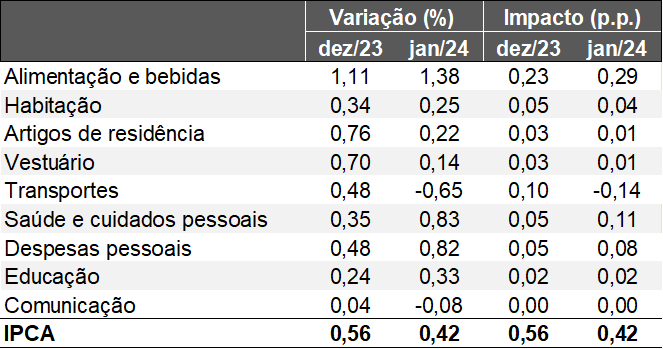

Avaliação do IPCA de janeiro de 2024

Principais observações:

→ O IPCA subiu +0,42% em janeiro;

• Mediana das previsões obtida pelo Valor Data acusava +0,36%;

→ A média móvel acumulada do trimestre depois do ajuste sazonal em ritmo anualizado passou de +3,87% para +4,24%;

• É o maior patamar desde maio de 2023 (+6,17%);

→ Se considerarmos a métrica anual, que reproduz a tendência da série, houve desaceleração de 4,62% para 4,51%;

• Nível é incompatível com o Sistema de Metas de Inflação, de modo que o limite máximo de tolerância definido para 2024 é de 4,50%;

Abertura das informações:

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

→ Alimentos e bebidas (+1,38%):

• Pressão decorrente dos desequilíbrios climáticos sobre o balanço entre oferta e demanda;

• Trata-se do recorde para a categoria no referido intervalo desde 2016 (+2,28%);

• À época, o fenômeno El Niño era mais intenso do que o atual, de acordo com o Climate Prediction Center;

• Destaque para o segmento de alimentação no domicílio (+1,81%), incluindo cenoura (43,85%), batata-inglesa (29,45%), feijão-carioca (9,70%), arroz (6,39%) e frutas (5,07%);

→ Transportes (-0,65%):

• Deflação provocada pelas passagens aéreas (-15,22%), cuja contribuição individual para o IPCA agregado totalizou -0,15 ponto percentual;

• Baixa representa uma acomodação após a elevação registrada no último quadrimestre de 2023, de +82,03%: inédita em 12 anos com exceção de 2020 (+96,6%);

• Combustíveis também diminuíram: -0,39%;

• A gasolina apresentou redução de -0,31% causada em parte pelo barateamento do etanol (-1,55%), como resposta à obrigatoriedade da mistura de 27% do segundo ao primeiro;

• Cabe lembrar que o aumento da cobrança de ICMS determinado pelo CONFAZ entrou em vigor a partir de 1º de fevereiro, ou seja, ainda não foi capturado;

→ Habitação (+0,25%):

• O recuo na tarifa elétrica (-0,64%) ajudou na contenção do grupo;

• Decréscimo reflete a incorporação da queda de ICMS em algumas praças (Recife, Fortaleza e Salvador);

Aspectos qualitativos:

→ Serviços (0,02%):

• O acumulado em 12 meses caiu de 6,22% para 5,61%, mas permanece alto;

• Convém chamar a atenção para a continuidade do declínio da taxa de desemprego no Brasil, mesmo com o desaquecimento da atividade econômica desde o 2º semestre de 2023. O mercado de trabalho apertado favorece a geração de ganhos reais de salários que, em boa medida, são canalizados para gastos com o setor terciário;

• Os “serviços subjacentes”, que excluem componentes marcados por relevante variabilidade, avançaram +0,76%, superando as expectativas (+0,60%);

→ Média dos cinco núcleos acompanhados pelo Banco Central: +0,43%

• Os recortes que deixam de fora elementos tipicamente voláteis, como alimentação e energia, ultrapassaram o consenso entre os analistas (+0,31%);

• A variação anual perdeu força pela décima nona oportunidade consecutiva: de 4,34% para 4,25%;

→ Implicações para a Taxa SELIC:

• O tom do IPCA de janeiro de 2024 é negativo, pois além da surpresa de alta com o indicador cheio, sua composição trouxe dados acima do esperado;

• Entendemos que os resultados não alteram o plano de voo contratado pelo COPOM no curto prazo, com pelo menos dois cortes adicionais de 0,5 ponto percentual nas reuniões de março e maio;

• Todavia, a leitura reforça o cenário de cautela no tocante às decisões subsequentes. Por ora, mantemos nossa projeção de Taxa SELIC a 9,75% ao ano em dezembro;