Relatório FOCUS: as últimas previsões para a economia brasileira

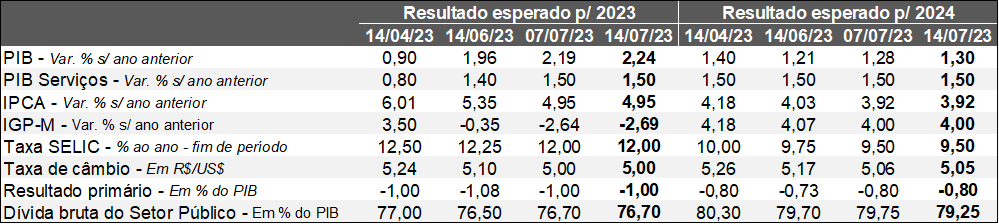

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (14/07/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (14/07/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: o prognóstico para 2023 avançou de +2,19% para +2,24% entre os dias 07 e 14. Na semana passada, o IBGE revelou os termômetros próprios do setor terciário nacional. Por um lado, na série corrigida pela sazonalidade, o volume de vendas do comércio varejista ampliado encolheu -1,1% no confronto de maio com abril, enquanto a mediana das estimativas coletadas pelo Valor Data era de -0,5%. Já a atividade dos outros serviços subiu +0,9% na mesma base de comparação, ultrapassando o consenso entre os especialistas (+0,5%).

Cabe destacar que o segundo levantamento abrange uma parcela significativamente maior da economia em relação ao primeiro, gerando efeito líquido positivo. Esse saldo pode ter sido utilizado para a atualização dos modelos envolvendo o PIB total, embora não tenha alterado a projeção individual para o produto dos serviços em 2023, cujo patamar permaneceu em +1,5%.

Os novos números para a safra de grãos 2022/2023 também apresentaram relevância. De acordo com a CONAB, a produtividade (colheita pela área plantada) deverá alcançar expansão de 11,9%, em vez dos +11,4% imaginados anteriormente. A divulgação coincidiu com a melhora do cômputo para o PIB de agropecuária em 2023 (de +11,55% para +11,80%), e, provavelmente, serviu para aumentar a expectativa no agregado.

IPCA: o dado oficial referente a junho (-0,08%), levemente superior ao aguardado pelo mercado (-0,10%), não modificou as aferições para 2023 (+4,95%) e 2024 (+3,92%).

Taxa SELIC: não houve mudança na trajetória esperada para a Taxa SELIC, de modo que os agentes seguem apostando que o início do ciclo de flexibilização da taxa básica de juros ocorrerá a partir da próxima reunião do COPOM, em agosto, com corte de 0,25 ponto percentual. Entendemos que a leitura dos preços em junho diminuiu a probabilidade de uma postura mais agressiva do Comitê (redução de 0,50 p.p.): não só pelo comportamento do indicador cheio, mas, principalmente, pelos seus aspectos qualitativos, incluindo a pressão existente no âmbito dos serviços.

Análise do IPCA de junho de 2023

Observações gerais:

→ O IPCA registrou deflação de -0,08% em junho de 2023;

• Consenso de mercado obtido pela Refinitiv era de -0,10%;

→ A métrica relativa ao acumulado em 12 meses desacelerou pela décima segunda oportunidade consecutiva, de 3,94% para 3,16%. Trata-se do ritmo mais lento desde setembro de 2020 (+3,14%);

→ De acordo com a abertura das informações por grandes categorias, quatro dos nove grupos exibiram decréscimo;

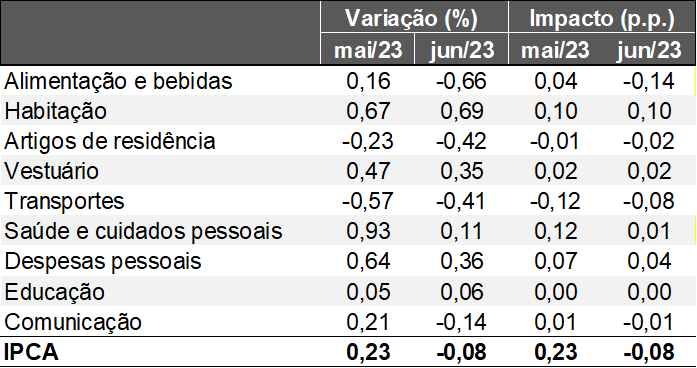

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

PRINCIPAIS DESTAQUES:

→ Alimentos e bebidas (-0,66%):

• Retração do óleo de soja (-8,96%) em virtude da ampliação da oferta doméstica e do declínio da cotação internacional do grão;

• Já as contrações das carnes (-2,10%) e do leite longa vida (-2,68%) decorrem indiretamente da diminuição dos custos com rações para os animais em função do barateamento de commodities como a soja e o milho. Além disso, no caso das proteínas, o total de abates subiu, conforme o IBGE;

→ Transportes (-0,41%):

• Baixa dos automóveis novos (-2,76%) em linha com o programa da União que viabilizou a desoneração parcial de impostos federais para incentivar as montadoras. Como são bens substitutos, a medida repercutiu nos carros usados (-0,93%);

• Por sua vez, os combustíveis caíram -1,85%, puxados pelo óleo diesel (-6,68%), etanol (-5,11%), gás veicular (-2,77%) e gasolina (-1,14%);

♦ Recuos ainda refletem o anúncio da redução de -12,6% para gasolina, -12,8% para o diesel e -21,3% para o gás de cozinha pela Petrobrás junto às refinarias a partir do dia 17 de maio;

♦ O impacto só não foi superior por conta da alteração envolvendo a cobrança do ICMS, que passou a ocorrer em cima de um patamar fixo em 1º de junho, ao contrário da alíquota incidente sobre o valor médio até então em vigor. Estimativas próprias mostram que o efeito da mudança foi maior justamente para a gasolina;

AVALIAÇÃO E PERSPECTIVAS:

Indicadores qualitativos trouxeram, por um lado, dinâmicas benignas. A média de 5 núcleos – recortes sensíveis aos ciclos do nível de atividade, e não tão expostos a distúrbios temporários provocados por choques de oferta – cedeu de +0,51% para +0,20%. Ademais, a difusão das altas entre os diversos itens pesquisados pelo IBGE sofreu moderação. Por outro lado, os serviços apresentaram elevação de +0,62% (7,7% anualizado), de modo que muito do referido fenômeno se deve à resiliência do emprego. Entendemos que o resultado coíbe uma postura agressiva por parte do COPOM na reunião de agosto.

Análise de indicadores de conjuntura selecionados

1) INFLAÇÃO NOS ESTADOS UNIDOS – JUN/23

→ O Consumer Price Index (CPI) registrou alta de +0,2% em junho, enquanto que no acumulado dos últimos doze meses houve recuo de +4,0% para +3,0%.

• Ambas as leituras vieram abaixo do consenso dos especialistas sondados pela Dow Jones: +0,3% e +3,1%, respectivamente;

→ Por sua vez, o núcleo do CPI – recorte que exclui itens de maior volatilidade, como alimentos e energia – subiu +0,2%, desacelerando de +5,3% para +4,8% nos últimos 12 meses;

→ O mercado reagiu favoravelmente à divulgação do termômetro;

• Investidores reavaliaram o quadro prospectivo a respeito da política monetária americana, acreditando que o Banco Central dos EUA pode realizar apenas uma elevação adicional de 0,25 ponto percentual dos juros (fed funds, equivalente à Taxa SELIC no Brasil) em vez de duas;

→ Na nossa visão, as pressões de demanda ainda existentes, decorrentes em grande parte da ocupação nos EUA (taxa de desemprego encontra-se em 3,6%, suscitando ganhos salariais expressivos) impedem a materialização do cenário mais benigno.

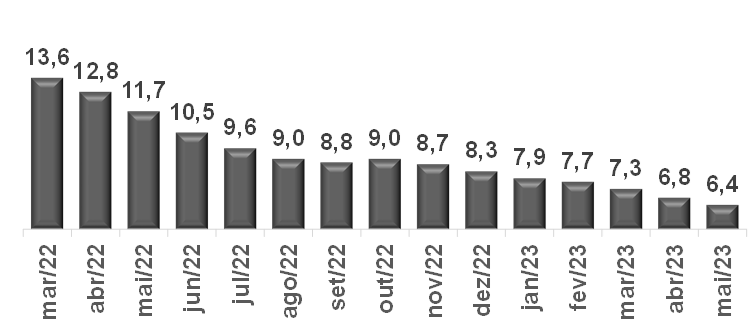

2) PESQUISA MENSAL DOS SERVIÇOS – MAI/23 – BRASIL:

→ Atividade do setor terciário avançou +0,9% em relação a abril, após a correção pela sazonalidade;

• Estatística superou a estimativa dos agentes consultados pelo Valor Data (+0,5%);

• Esse crescimento foi bastante influenciado pela base de comparação (queda de -1,9% em abril);

• A abertura por categorias evidencia a recomposição parcial das perdas, incluindo “transportes” (de -4,3% para +2,2%), “informação e comunicação” (de -1,1% para +0,2%), e “outros serviços” (de -1,0% para +0,6%);

• Se considerarmos a tendência da série, é possível constatar que o segmento continua em processo de desaquecimento;

Faturamento real (corrigido pelo IPCA) dos serviços – Brasil

(Variação % acumulada nos últimos 12 meses)

Fonte: IBGE / PMS. | Elaboração: AE/CDL POA.

Fonte: IBGE / PMS. | Elaboração: AE/CDL POA.

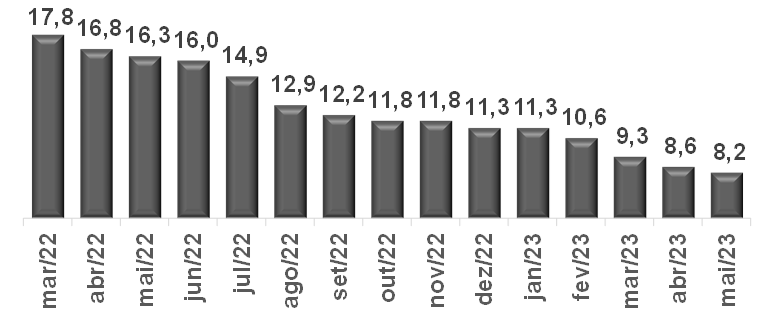

No Rio Grande do Sul, a expansão em maio atingiu +2,0% no confronto com o período imediatamente anterior. A mesma trajetória declinante em nível nacional é capaz de ser verificada localmente.

Faturamento real (corrigido pelo IPCA) dos serviços – Rio Grande do Sul

(Variação % acumulada nos últimos 12 meses)

Fonte: IBGE / PMS. | Elaboração: AE/CDL POA.

Fonte: IBGE / PMS. | Elaboração: AE/CDL POA.

Avaliação do desempenho do varejo em maio de 2023

Pesquisa Mensal do Comércio (PMC):

Variável: faturamento corrigido pelo IPCA. Fonte: IBGE.

Brasil:

Mai-23 / Abr-23, após o ajuste sazonal:

→ Conceito restrito: -1,0% – expectativa era de -0,2%, de acordo com o consenso dos especialistas sondados pelo Valor Data;

→ Conceito ampliado: -1,1% (mediana das projeções era de -0,5%);

Rio Grande do Sul:

Mai-23 / Abr-23, após o ajuste sazonal:

→ Conceito restrito: -1,6%;

→ Conceito ampliado: -0,7%

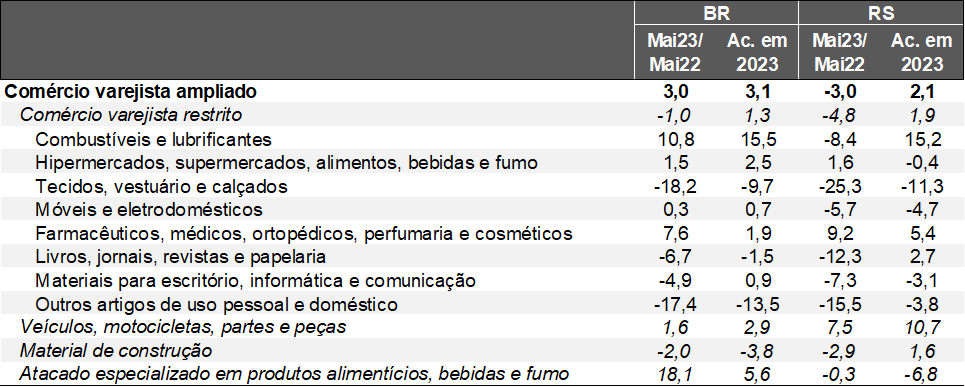

Abertura das estatísticas:

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Tecidos, vestuário e calçados (-25,3%): principal destaque negativo no Rio Grande do Sul. Em igual período do ano anterior as temperaturas eram menores, estimulando a procura por artigos com ticket médio superior. A demanda reprimida também encolheu, fruto da evolução do quadro sanitário.

Combustíveis e lubrificantes (-8,4%): estamos observando o início dos efeitos da normalização da base de comparação, depois do avanço – desprovido de fundamentação – verificado em 2022 de +30,4%. Conforme já mencionado em análises precedentes, o dado não encontra amparo em levantamentos alternativos, como as Notas Fiscais Eletrônicas emitidas pela Receita Estadual.

Veículos, motocicletas, partes e peças (+7,5%): o acréscimo não capturou o estímulo à venda de automóveis novos do governo federal, cujo programa passou a vigorar a partir de junho com a Medida Provisória específica. Mesmo com o crescimento sobre maio de 2022, quando ainda tínhamos problemas relacionados à escassez de chips semicondutores, o setor segue -5,5% abaixo de maio de 2019 e -19,2% aquém de maio de 2014.

Móveis e eletrodomésticos, materiais de construção, e materiais para escritório / informática: categorias sensíveis ao comportamento do crédito sofrem com os custos financeiros elevados. Vale ressaltar que, a despeito da estabilidade da Taxa SELIC desde agosto de 2022, as taxas de juros médias praticadas junto às pessoas físicas com recursos livres vêm subindo no Brasil, segundo o Banco Central. Além do aumento da seletividade das instituições concedentes em função da atual conjuntura, parte expressiva da expansão do mercado em 2021 e 2022 ocorreu em linhas arriscadas, como cartão de crédito e rotativo. Logo, essas modalidades alargaram sua participação no total.

Hiper e supermercados e produtos farmacêuticos: por sua vez, recortes mais dependentes da dinâmica dos rendimentos apresentam resultados melhores. Cabe lembrar que, apesar das adversidades do cenário, o consumo das famílias vem exibindo resiliência, muito por conta da desaceleração da inflação, da robustez da ocupação (manutenção de taxas de desemprego relativamente pequenas) e da potencialização das transferências sociais da União às camadas pobres.