A questão fiscal vem ganhando cada vez mais importância no debate envolvendo o futuro da economia. Os impactos derivados dos desequilíbrios nas contas sobre os preços dos ativos, como a taxa de câmbio, estiveram entre os motivos elencados pelo COPOM para a retomada do ciclo de aumento da Taxa SELIC desde a última reunião, realizada em setembro.

Por um lado, existe uma dificuldade severa na busca por fontes adicionais de arrecadação. Na peça orçamentária de 2025 do governo federal, o atendimento da meta de resultado primário de déficit de R$ 40 bilhões depende da obtenção de receitas extraordinárias da ordem de R$ 168,2 bilhões. Por outro, a continuidade do crescimento das despesas com benefícios sociais – claramente subestimadas caso seja aplicada a regra de correção do Salário Mínimo (SM) para quem recebe 1 SM e concedida a variação do INPC para os demais segurados do Regime Geral de Previdência – e as manobras adotadas para a inclusão de dispêndios fora dos limites impostos pelo arcabouço (combate aos incêndios, precatórios, programa Gás para Todos e o custo da renegociação da dívida dos estados com a União) constituem desafios expressivos.

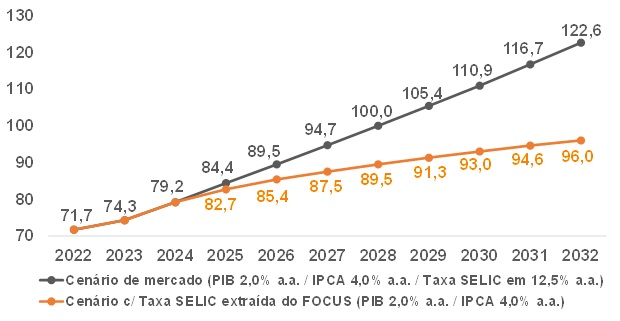

É bem verdade que a agência de classificação de riscos Moody’s elevou o rating soberano do Brasil para apenas um nível abaixo do chamado “grau de investimento”: grupo que consegue acessar empréstimos com melhores condições. Ademais, a perspectiva é positiva, o que pode fazer com que no horizonte de 6 a 12 meses alcancemos a distinção. A instituição aposta na estabilização da dívida bruta do Setor Público como proporção do PIB no médio prazo, ainda que em patamares altos. No entanto, o atingimento do objetivo parece pouco viável. Ao utilizarmos dois conjuntos de parâmetros (o primeiro extraído das transações no mercado financeiro e o segundo dos prognósticos enviados por especialistas para o Relatório FOCUS, do Banco Central), é possível constatar acréscimos ininterruptos em qualquer um dos cenários até pelo menos 2032, de acordo com levantamento da FGV / IBRE.

Projeções para a dívida bruta* – Brasil

(Em % do PIB)

Fonte: FGV / IBRE com base em parâmetros de mercado. *Metodologia do BC.

Elaboração: AE/CDL POA.

É fundamental lembrar que temos uma situação desconfortável no confronto com nossos pares. Dados do FMI considerando a metodologia internacional evidenciam que o montante do Brasil em 2023 (86,7%) excedeu, e muito, a média dos emergentes (68,0%). Talvez o quadro só não seja pior em virtude da trajetória recente. Entre 2019 e 2022 (janela que permite comparar os valores efetivos de diferentes nações), logramos êxito na transição do pré para o pós-pandemia, quando diversas medidas sem precedentes foram postas em marcha para o enfrentamento da crise sanitária. Dos 25 países selecionados com estágios de desenvolvimento semelhantes, somente 4 registraram queda no referido intervalo: além da Argentina, Vietnã e Turquia, o Brasil figura na lista. A aceleração significativa da inflação, as privatizações, a apreciação das commodities e o funcionamento do Teto de Gastos, a despeito de algumas flexibilizações, ajudam a explicar o fenômeno.

A principal causa do atual estrangulamento passa pela falta de disposição do Executivo em efetuar cortes relevantes de despesas. Sem ações concretas nesse âmbito, a pressão de demanda provocará a acentuação da perda do poder de compra da moeda ou o incremento da taxa básica de juros, com prejuízos para a capacidade sustentável de expansão do PIB.