Recentemente, a Boa Vista SCPC divulgou uma pesquisa, realizada com 1.700 pessoas físicas no Brasil, que mostra um raio-X da inadimplência. O objetivo do presente artigo é avaliar os resultados do levantamento, contextualizando os dados com o quadro econômico.

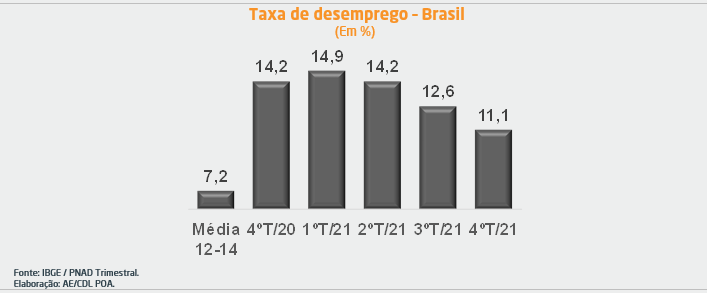

Ao longo do segundo semestre de 2021, os consumidores acusaram o desemprego como o principal motivo da negativação (27%), ao contrário dos 31% no período imediatamente anterior. Apesar do recuo, a alternativa segue sendo apontada como a razão fundamental do fenômeno analisado. Essa diminuição é consistente com o movimento de recuperação do mercado de trabalho durante o ano passado, de modo que a taxa de desocupação caiu 3,1 pontos percentuais (de 14,2% no quarto trimestre de 2020 para 11,1%). Não obstante, o número permanece alto em comparação com o intervalo entre 2012 e 2014: desde então, nossa trajetória é caracterizada por taxas pífias de crescimento do PIB.

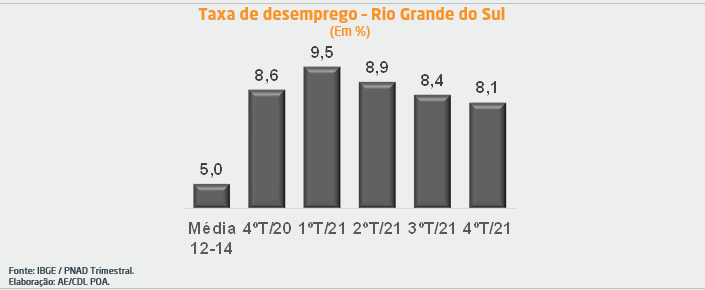

Especificamente sobre o Rio Grande do Sul, as estatísticas oficiais da PNAD demonstram que o nível se situa levemente inferior ao verificado previamente à imposição do distanciamento social.

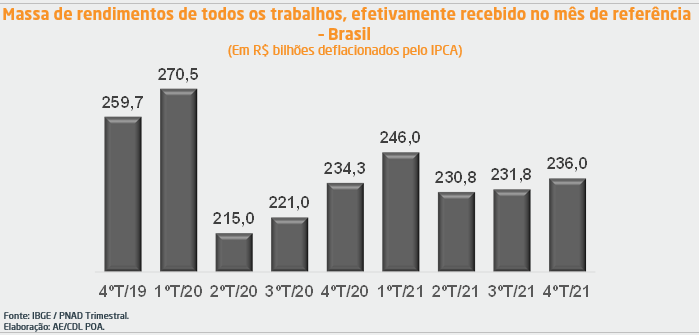

Por sua vez, a queda dos recursos disponíveis foi mencionada por 21% dos entrevistados, contra 26% nos seis primeiros meses de 2021. De acordo com o IBGE, a remuneração derivada do exercício das profissões no território nacional encontra-se 9,1% aquém do momento que antecedeu a COVID-19. Entendemos que a ociosidade da mão de obra e a aceleração dos preços ajudam a explicar o acontecimento.

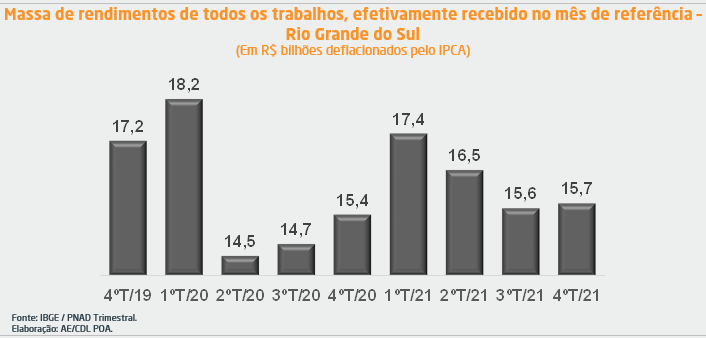

Já para o Rio Grande do Sul, a massa de rendimentos também está mais baixa do que antes da pandemia (-8,6%).

Cabe destacar igualmente que, dos respondentes com restrições ao crédito, 62% possui três ou mais contas em atraso. Além disso, o adiamento é superior a 90 dias para a maioria esmagadora dos casos (83%) e o valor devido é de, no mínimo, R$ 3 mil (51%). Apenas para que se tenha uma ideia, os vencimentos médios mensais do trabalhador brasileiro somam R$ 2.518. Ou seja, o esforço exigido para a quitação dos débitos equivale a 35 dias exclusivos de ofício. Por fim, praticamente seis em cada dez (59%) reportaram a necessidade de promover uma renegociação, enquanto o restante conseguirá pagar em sua integralidade.

Acreditamos que a liquidez liberada pelo “Programa Renda e Oportunidade” do governo federal deverá fornecer algum alívio no curto prazo, em função do ingresso de receitas. No entanto, a conjuntura atual, marcada pela letargia da atividade de muitos segmentos, inflação pressionada, Taxa SELIC em elevação, disrupção das cadeias produtivas e panorama externo desafiador (guerra entre Rússia e Ucrânia, aumentos de juros em ritmo veloz nos EUA, entre outras questões) gera dificuldades para uma melhora relevante do balanço financeiro das famílias ainda em 2022.