Objetivo: a ideia do presente documento é combinar bases de dados distintas para aferir o efeito dos alagamentos no território gaúcho sobre o PIB. Cabe lembrar que a variável é uma medida de valor adicionado, correspondente à diferença entre o faturamento das empresas e os gastos com os insumos incorporados na cadeia de transformação.

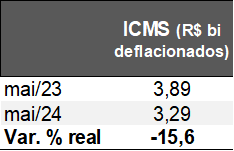

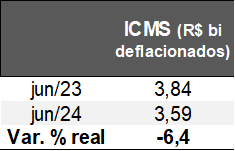

Metodologia: o ponto de partida diz respeito às estatísticas de ICMS. Conforme o “5º Boletim Econômico-Tributário: Unidos pelo Rio Grande”, emitido pela Secretaria da Fazenda, o montante nominal arrecadado em maio e junho de 2024 totalizou R$ 3,28 bilhões e 3,59 bilhões, respectivamente. Assim sendo, no primeiro caso, houve retração (corrigida pelo IPCA – indicador oficial de inflação – acumulado até junho de 2024) de 15,6% em relação ao mesmo intervalo de 2023. Já no segundo, o decréscimo real atingiu 6,4%. Ambas as variações percentuais serão utilizadas mais adiante.

Arrecadação de ICMS em períodos selecionados de 2023 e 2024 no Rio Grande do Sul depois da correção pelo IPCA

(Unidades descritas na tabela)

Fonte: Secretaria da Fazenda do RS. Cálculos próprios. | Elaboração: AE/CDL POA.

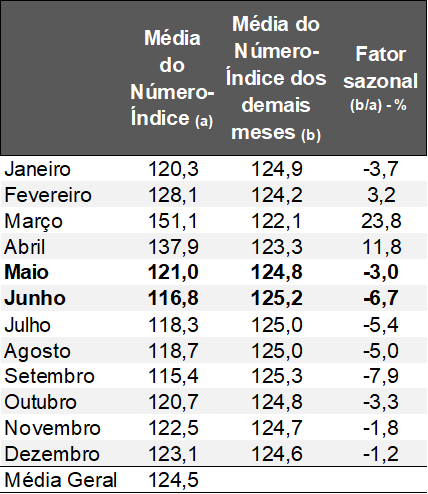

A etapa 2 envolve gerar uma aproximação do PIB para maio e junho contemplando a sazonalidade, ou seja, as características econômicas típicas. A alternativa é recorrer à série histórica mensal entre 2003 e 2023 do Índice do Banco Central (IBC) – termômetro do nível de atividade. De acordo com nossos cálculos, existe uma diminuição de 3,0% em maio e de 6,7% em junho em comparação com os demais períodos do ano.

Fatores sazonais do Índice do Banco Central (IBC) para o Rio Grande do Sul

(Unidades descritas na tabela)

Fonte: Banco Central do Brasil. Cálculos próprios.| Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil. Cálculos próprios.| Elaboração: AE/CDL POA.

Na hipótese de distribuição homogênea dos R$ 640,23 bilhões de PIB computados pelo DEE/RS em 2023, teríamos R$ 53,4 bilhões por mês. Todavia, se descontarmos os -3,0% inerentes a maio e os -6,7% atrelados a junho, encontraremos R$ 51,7 bilhões e R$ 49,8 bilhões, pela ordem.

Distribuição projetada do PIB do Rio Grande do Sul de 2023

(Em R$ bilhões)

Fonte: Departamento de Economia e Estatística (DEE/RS). Banco Central do Brasil. Cálculos próprios. | Elaboração: AE/CDL POA.

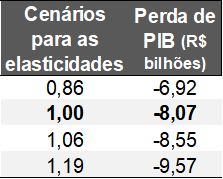

O procedimento seguinte passa pela busca da reconhecida ligação entre o desempenho do ICMS e do PIB na literatura acadêmica. Se o produto cresce, o primeiro tende a reagir positivamente porque sua incidência ocorre justamente na circulação de bens e serviços, e vice-versa. Por um lado, a elasticidade – tamanho da resposta do ICMS às mudanças no PIB no RS – em Oliveira e Marques Junior (2015) é de 0,858 no curto prazo e de 1,187 no longo. Por outro, Braatz (2016) apura 1,0636. Logo, se o PIB subir 1%, a receita de ICMS aumenta 0,858% ou 1,187%, no primeiro trabalho, e 1,0636% no segundo.

Se aplicarmos a queda deflacionada de 15,6% do ICMS em maio aos R$ 51,7 bilhões de PIB, o encolhimento previsto é de R$ 8,07 bilhões no confronto com a janela equivalente de 2023, cujo pressuposto é de que a sensibilidade do ICMS ao PIB seja igual a 1,0. Além disso, estabeleceremos uma faixa consistente com os achados dos estudos apontados anteriormente entre – R$ 6,92 bilhões e – R$ 9,57 bilhões.

Estimativa de perda do PIB do RS em decorrência das enchentes em maio de 2024

(Em R$ bilhões ante o mesmo período de 2023)

Fonte: Cálculos próprios. | Elaboração: AE/CDL POA.

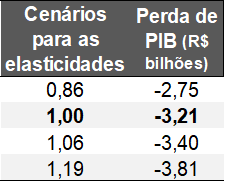

Ao usarmos lógica semelhante para junho (empregando o recuo de 6,4% aos R$ 49,8 bilhões presumidos de PIB), chegaremos a – R$ 3,21 bilhões, que podem gravitar entre -R$ 2,75 bilhões e -R$ 3,81 bilhões.

Estimativa de perda do PIB do RS em decorrência das enchentes em junho de 2024

(Em R$ bilhões ante o mesmo período de 2023)

Fonte: Cálculos próprios. | Elaboração: AE/CDL POA.

Fonte: Cálculos próprios. | Elaboração: AE/CDL POA.

Acreditamos que a maior probabilidade de refletir o fenômeno corretamente seja a elasticidade próxima à unitária. Portanto, o prejuízo no terceiro bimestre é de R$ 11,27 bilhões. No levantamento anterior (entre 1º de maio e 18 de junho), o declínio em termos absolutos calculado foi de R$ 13,5 bilhões.

Referências bibliográficas:

Braatz, Jacó. “O que explica a deterioração recente das finanças públicas do RS e quais são as perspectivas?” Texto para discussão TE/RS número 01. Outubro de 2016.

Oliveira, Cristiano e Marques Junior, Liderau. “As elasticidades de curto e longo prazo do ICMS no Rio Grande do Sul”. Ensaios FEE número 02. Setembro de 2015.