A Câmara dos Deputados aprovou o novo arcabouço fiscal – mecanismo que substituirá o chamado “Teto de Gastos” para disciplinar as finanças da União. Agora, o texto seguirá para sanção presidencial.

Detalhamento:

1. Como será calculada a despesa?

A apuração para 2024, por exemplo, consistirá em dois vetores: (1) o desempenho da arrecadação entre julho de 2022 e junho de 2023; e (2) a previsão de receita para 2024. Se a diferença entre ambos os componentes for positiva, ou seja, caso o prognóstico seja maior do que o dado efetivo, os dispêndios podem subir 70% desse saldo, até o limite de 2,5%. Porém, mesmo que a diferença seja zero ou negativa, o gasto crescerá, pelo menos, 0,6%.

2. Quais são as metas para o resultado primário?

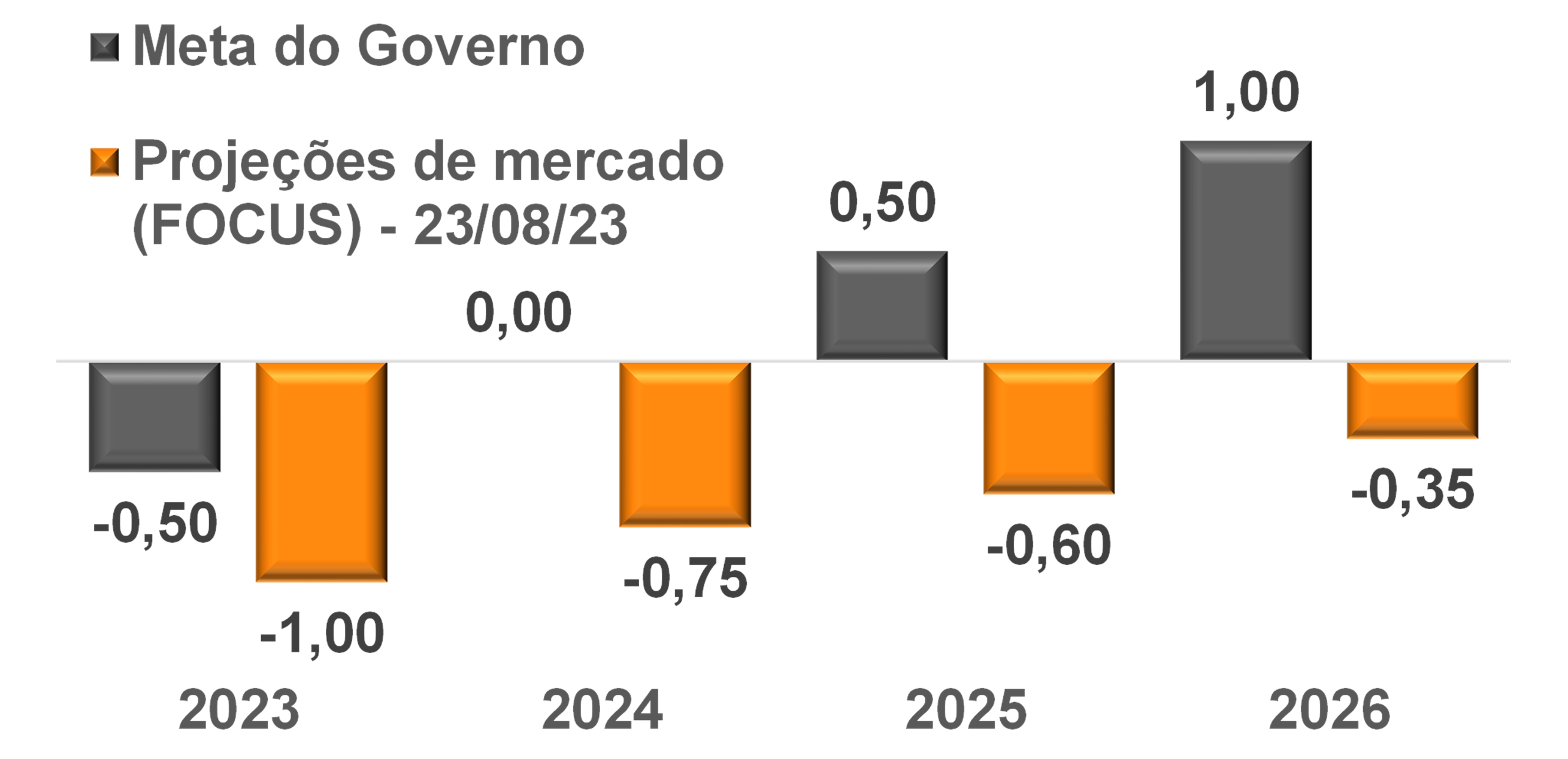

Eis os objetivos para o resultado primário – saldo entre arrecadação e despesas, excluindo o pagamento de juros da dívida – até o ano de 2026. Ademais, existe uma tolerância de 0,25 ponto percentual para mais ou para menos.

• 2023: -0,50% do PIB (limite inferior de -0,75% do PIB e limite superior de -0,25% do PIB);

• 2024: 0,00% do PIB (limite inferior de -0,25% do PIB e limite superior de +0,25% do PIB);

• 2025: +0,50% do PIB (limite inferior de +0,25% do PIB e limite superior de +0,75% do PIB);

• 2026: +1,00% do PIB (limite inferior de +0,75% do PIB e limite superior de +1,25% do PIB);

Na hipótese do resultado primário exceder o teto, o resíduo será direcionado para investimentos (0,6% do PIB – equivalente a R$ 60 bilhões no ano que vem).

3. O que acontece se houver descumprimento das metas?

Se o resultado primário ficar aquém do piso, o limite para o acréscimo do dispêndio no ano seguinte mudará para 50% da receita, conservando-se nesse patamar até que o primário retorne para dentro da banda de flutuação permitida. O não atingimento também deflagrará gatilhos para o contingenciamento de gastos de forma compulsória, que não incluem correções do Salário Mínimo e benefícios do INSS.

a) Inicialmente as despesas discricionárias – não determinadas por força de leis ou da Constituição, como os investimentos – serão afetadas. A cada ano, todavia, será definido um mínimo para a rubrica;

b) Se ainda assim o objetivo não for alcançado, será barrada a criação de cargos que impliquem gastos extras e de outras despesas obrigatórias, além da ampliação de incentivos fiscais por um ano;

c) Caso as providências do item “b” sejam suficientes, o contingenciamento deixa de valer. Do contrário, vedações adicionais começam a partir do segundo ano, impedindo elevações dos vencimentos do funcionalismo, contratação de pessoal e a realização de concursos;

d) A rigidez orçamentária foi igualmente contemplada: as mesmas proibições serão aplicadas se as despesas obrigatórias ultrapassarem 95% das discricionárias (hoje a razão está em cerca de 90%);

e) Por sua vez, o Presidente da República tem a prerrogativa para enviar projeto ao Congresso suspendendo ou atenuando as medidas de ajuste, desde que demonstre como adotará compensações;

Quais as alterações aprovadas ontem na Câmara?

→ Mudança no cômputo da despesa para 2024: o Senado estabeleceu anteriormente que o intervalo do IPCA utilizado para reajustar especificamente a despesa no ano que vem seria o acumulado entre janeiro e dezembro de 2023. De acordo com o consenso de mercado do Relatório FOCUS, do Banco Central, a expectativa é de +4,90%. Tal desenho abriria espaço de aproximadamente R$ 32 bilhões em gastos. No entanto, optou-se pela manutenção do uso da janela do índice de inflação no acumulado em 12 meses até junho de 2023, cuja variação totalizou +3,16%.

→ Fundo Constitucional e FUNDEB (Fundo da Educação Básica) ficaram de fora, enquanto os gastos com Ciência e Tecnologia estão sujeitos aos limites da regra.

Avaliação crítica:

→ As metas fiscais nos parecem pouco críveis. Se considerarmos os parâmetros abaixo:

→ Juro real médio de 6,5% ao ano (refletindo os movimentos aguardados para a Taxa SELIC e para a inflação nos 12 meses vindouros);

→ PIB em 2023: +2,3%;

→ Dívida bruta do Setor Público como proporção do PIB de 85,17% em jun/23 (metodologia adequada para comparativos internacionais);

O superávit necessário para estabilizar a dívida como proporção do PIB é de 3,5%. Já para os próximos anos, a situação continua preocupante, pois o juro real neutro – aquele que iguala oferta e demanda – é de 4,5% a.a., conforme a última estimativa do Banco Central. Para um PIB potencial (expansão da renda sem a geração de desequilíbrios macro, como a deterioração do poder de compra da moeda) de 2,0% e com o atual nível de endividamento, o superávit exigido é de 2,1%. Portanto, os valores estão bem distantes das metas oficiais. De uma maneira geral, os analistas são céticos com relação à eficácia do instrumento.,

Projeções de mercado e metas do governo para o resultado primário do Setor Público

(Em % do PIB)

Fonte: Governo Federal. Banco Central do Brasil / Relatório FOCUS (23/08/2023). | Elaboração: AE/CDL POA.

Fonte: Governo Federal. Banco Central do Brasil / Relatório FOCUS (23/08/2023). | Elaboração: AE/CDL POA.

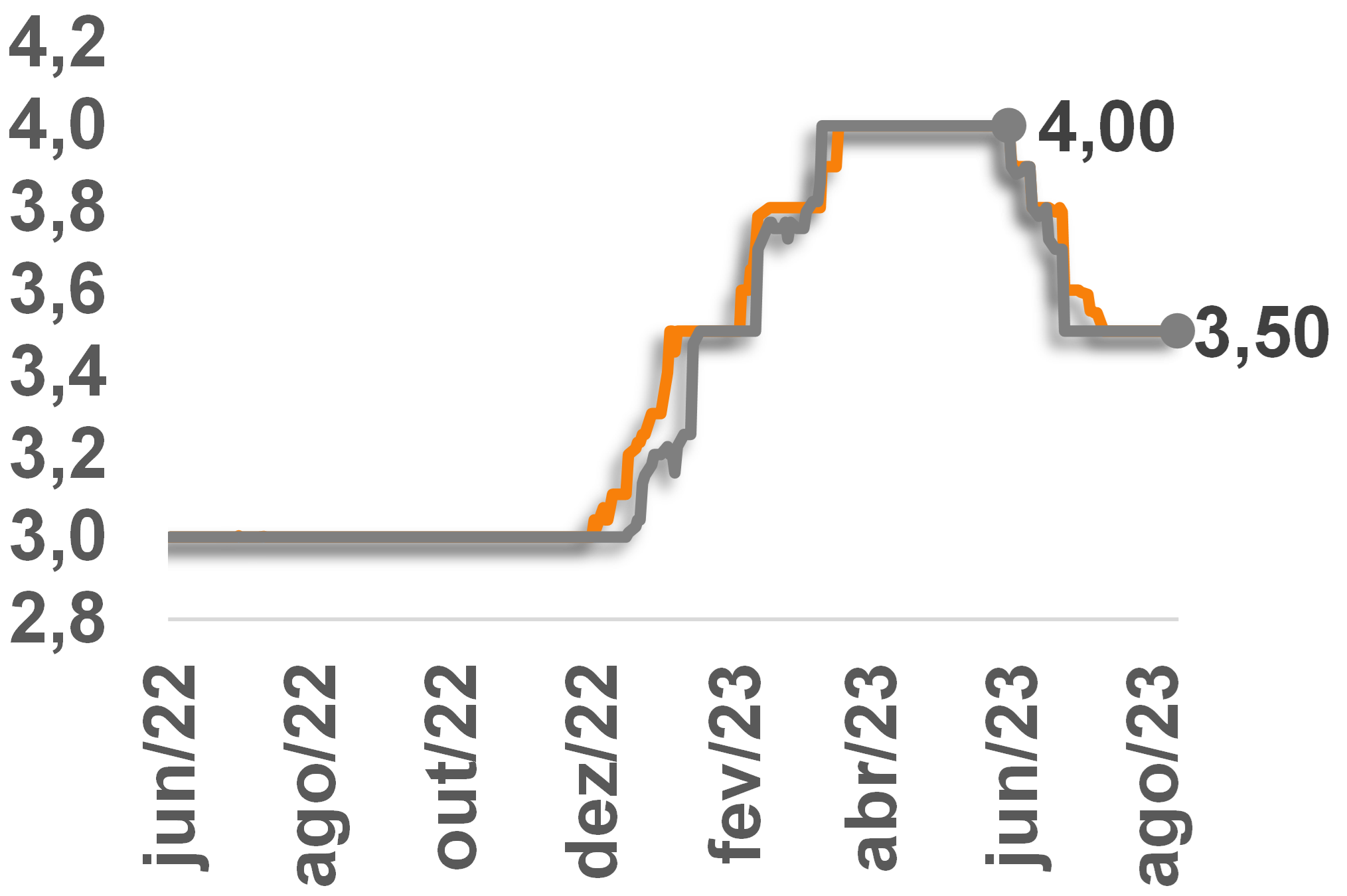

A sequência esperada de rombos, inclusive, foi apontada pelo Comitê de Política Monetária (COPOM) em em sua reunião de agosto como uma das causas explicativas da discrepância entre as projeções para o IPCA em prazos longos (2025 e 2026) e a meta de 3,0%.

Expectativas para o IPCA

(Variação % em relação ao ano anterior)

Fonte: Banco Central do Brasil / Relatório FOCUS (23/08/2023). | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (23/08/2023). | Elaboração: AE/CDL POA.