Os juros elevados são uma das causas fundamentais para explicar a trajetória de crescimento ao longo do tempo

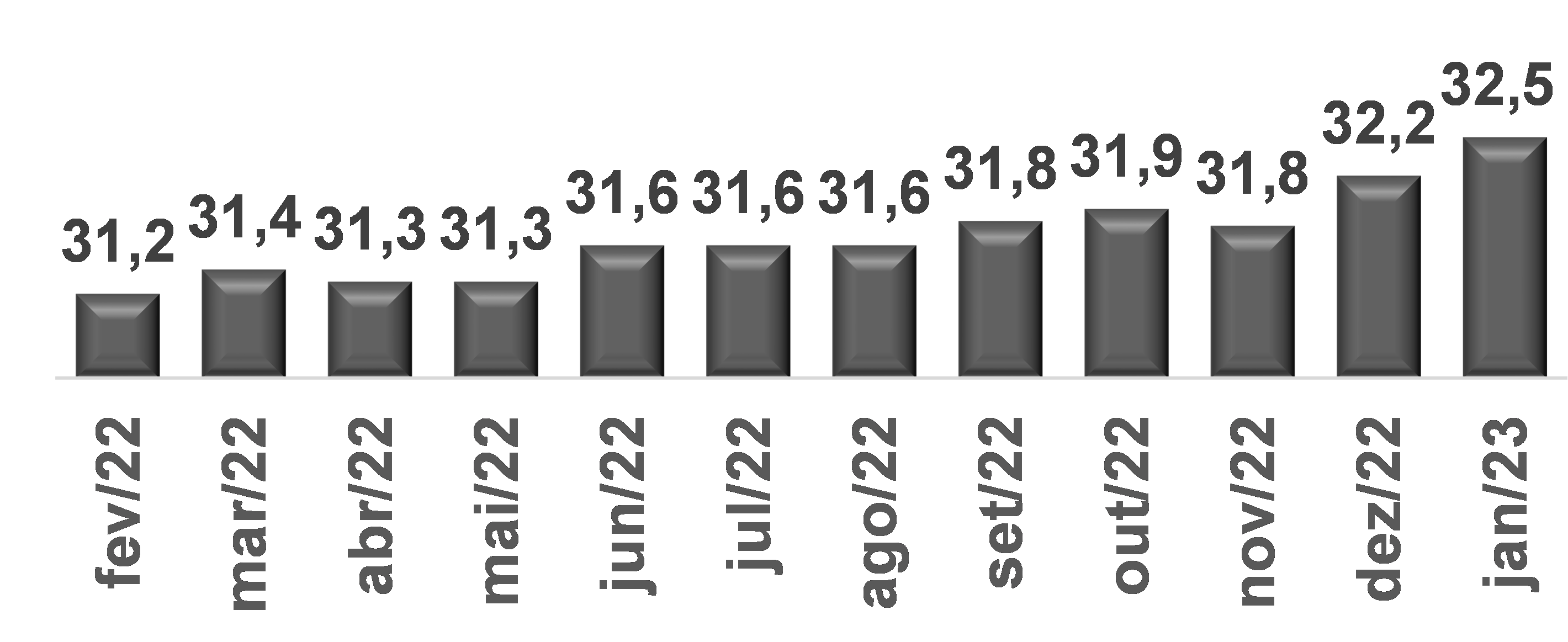

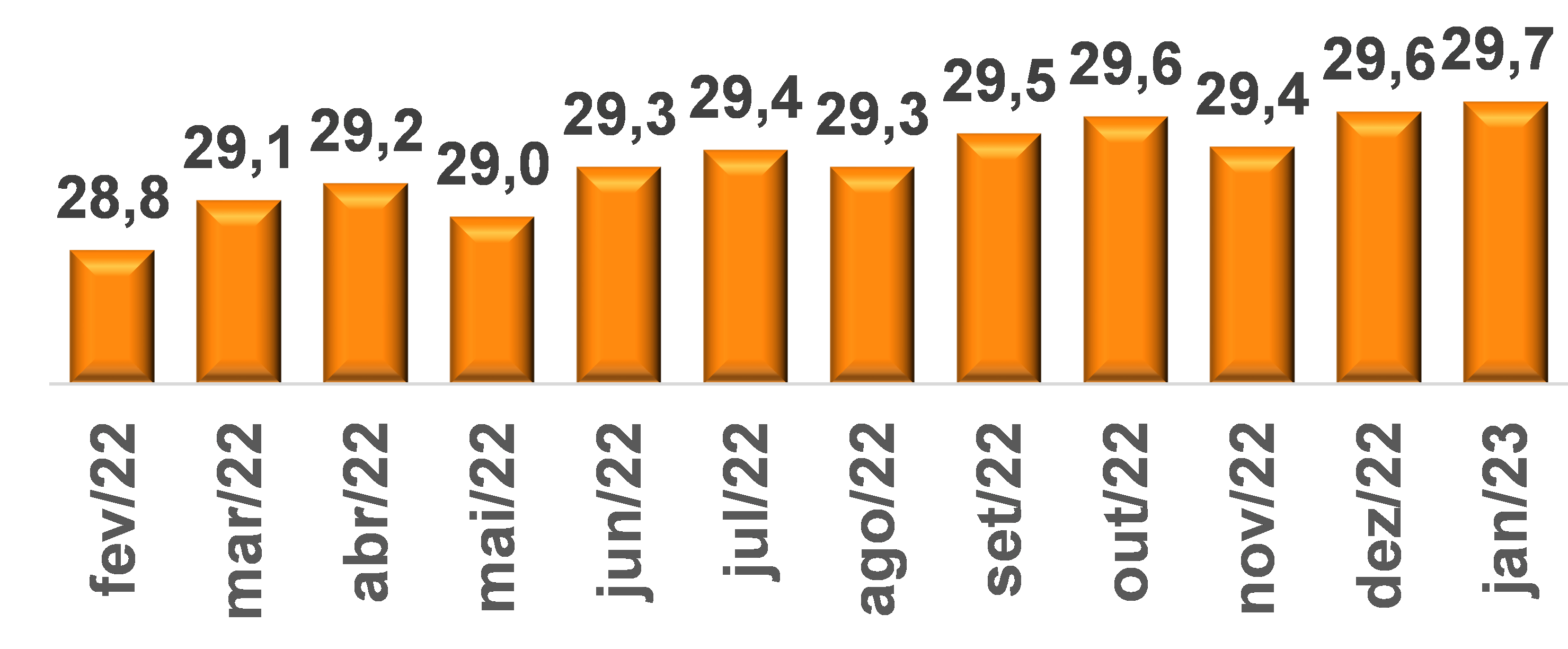

Os primeiros 12 meses que compõem a série histórica do Indicador de Inadimplência CDL POA fecharam, em janeiro de 2023, com o mais elevado percentual aferido desde fevereiro de 2022. Enquanto a parcela dos porto-alegrenses com algum tipo de limitação em crédito, cheque ou protesto totalizou 32,49%, a razão para o Rio Grande do Sul somou 29,69%. Assim, ambos os percentuais quebraram novo recorde de alta no início deste ano, visto que o último pico havia ocorrido em dezembro, com 32,2% na Capital e 29,6% no Estado.

Os dados foram obtidos a partir da base de restritivos da Boa Vista SCPC, a maior disponível no Estado. O Indicador de Inadimplência CDL POA revela que a população adulta negativada alcançou 2,659 milhões no Rio Grande do Sul, e 378,9 mil em Porto Alegre. Entre dezembro de 2022 e janeiro de 2023, 5.375 gaúchos ingressaram no grupo, sendo 3.731 porto-alegrenses.

Análise dos dados

De acordo com análise do economista-chefe da CDL POA, Oscar Frank, a alta dos números é uma evidência da fragilização da saúde financeira das famílias, cuja repercussão afeta diretamente a capacidade geral de consumo. Por um lado, a tomada de novos empréstimos/ financiamentos para os agentes com dívidas em atraso fica prejudicada. Por outro, o retorno para a situação de adimplemento exige, via de regra, um esforço de contenção de gastos diversos – muitos deles atrelados ao comércio varejista – para viabilizar a quitação dos débitos.

“Em nossas últimas avaliações, apontamos os juros elevados como uma das causas determinantes da trajetória observada. Conforme as projeções da Assessoria Econômica da CDL POA, a taxa Selic média em 2023 totalizará 13,75% ao ano. Caso se confirme, o patamar ultrapassará o constatado ao longo de 2022: 12,4% ao ano”, aponta Frank. Segundo o economista, as recentes simulações do Banco Central para o índice oficial de preços (IPCA) em 2023 e 2024 demonstram a inexistência de espaço para cortes da Selic no curto prazo, o que gera impeditivo relevante para uma melhora estrutural do quadro nos próximos meses.

Segundo Frank, é importante lembrar que houve certo alívio proveniente do cenário externo, embora o panorama ainda seja complexo: “A moderação da inflação nos Estados Unidos, por exemplo, tem reforçado as apostas de que o ciclo de aumento dos juros americanos não será tão intenso como o imaginado anteriormente, o que provocou o enfraquecimento do dólar perante várias moedas. No entanto, o Brasil não está aproveitando essa janela benigna. A ausência de margem para a redução da taxa Selic é explicada por fatores domésticos, relacionados à expansão dos dispêndios do governo federal sem uma contrapartida adequada em termos de ajuste fiscal, além de dúvidas quanto aos fundamentos monetários, incluindo a autonomia do BC e o tamanho das metas de inflação”.

Outros vetores que também devem pesar de forma desfavorável são: (1) a desaceleração em curso da economia brasileira; (2) a tendência de que o IPCA não arrefeça em comparação com 2022; (3) a estiagem da safra de grãos no Rio Grande do Sul; (4) a queda da demanda reprimida pelos segmentos que mais sofreram com a imposição do distanciamento social; (5) a diminuição da poupança acumulada desde o início da pandemia.

Confira a série histórica nas tabelas:

Indicador de Inadimplência da CDL-POA – Porto Alegre

(Em %)

Indicador de Inadimplência da CDL-POA – Rio Grande do Sul

(Em %)

Fonte: Boa Vista SCPC / CDL Porto Alegre. | Elaboração: AE/CDL POA.

Fonte: Boa Vista SCPC / CDL Porto Alegre. | Elaboração: AE/CDL POA.

O Indicador de Inadimplência CDL POA é elaborado pelo Núcleo Econômico da Entidade e mede mensalmente a inadimplência dos consumidores do Rio Grande do Sul e de Porto Alegre. O levantamento teve início em fevereiro de 2022 e mostra a parcela de pessoas físicas com algum tipo de restrição a crédito, cheque ou protesto.