Fique bem informado

15

MARÇO, 2021

Notícias

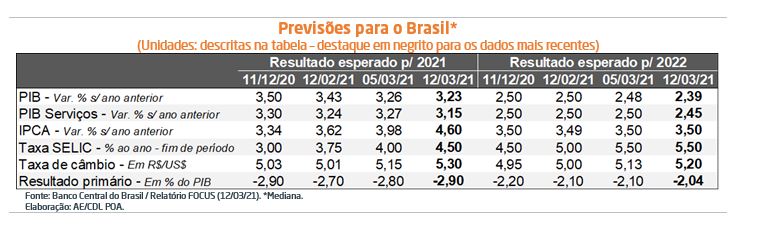

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o prognóstico para o PIB em 2021 caiu de +3,26% para +3,23% ao longo dos últimos sete dias. O movimento de baixa ocorreu a despeito dos indicadores setoriais revelados na semana passada. Em primeiro lugar, as vendas do comércio varejista no conceito restrito diminuíram 0,2% em janeiro em relação ao período imediatamente anterior, após ajuste sazonal. Ainda assim, o desempenho veio menos pior do que a mediana coletada pela Reuters (-0,3%). Por sua vez, o volume de serviços teve acréscimo de +0,6% nessa mesma base, acima do incremento antevisto de +0,2%.

Preços e Taxa SELIC: a estimativa para o IPCA subiu pela décima oportunidade consecutiva, de +3,98% para +4,60% – aproximando-se da margem superior de tolerância do Regime de Metas, de +5,25%. Trata-se do maior patamar conjecturado pelos agentes em toda a série histórica. Cremos que um dos motivos foi a divulgação do dado oficial de fevereiro, cujo resultado (+0,86%) ultrapassou, e muito, o consenso (+0,68%). Também não há sinais de comedimento dos custos no início da cadeia. Nesse sentido, o IGP-M do primeiro decênio de março apresentou alta de +1,95%, com grande contribuição do índice do atacado (+2,33%).

Agora, diante das drásticas alterações supracitadas, espera-se que a Taxa SELIC encerre 2020 em 4,50% ao ano, e não em 4,00%. Ademais, o ciclo de elevação deverá começar com +0,50 ponto percentual, ao contrário da visão até então predominante (+0,25 p.p.). Além da deterioração do balanço de riscos para os preços, o cenário ganhou incertezas adicionais com as turbulências políticas recentes. Logo, entendemos que o avanço de 0,75 ponto percentual seria necessário no momento, e não nos surpreenderíamos em caso de +1,0 p.p..

A interpretação da OCDE acerca do panorama

A organização melhorou a projeção para a atividade doméstica em 2021 (de +2,6% para +3,7%) e 2022 (de +2,2% para +2,7%) ante a traçada há três meses. Entre as razões estão o comportamento do PIB no quarto trimestre de 2020, que originou um efeito estatístico para 2021 mais favorável. Soma-se a esse elemento as perspectivas benignas para determinados ramos da indústria, sobretudo para os que derivam parcela expressiva de seu faturamento através das exportações, e o auxílio das medidas de amparo aos rendimentos das famílias e ao emprego.

O plano de estímulo de US$ 1,9 trilhão nos EUA é considerado, igualmente, um fator positivo, a partir da ampliação da demanda mundial. Especificamente para o Brasil, o impacto calculado desse conjunto de ações é de 0,5 ponto percentual extra na renda nacional.

Por outro lado, as novas retenções ao funcionamento dos negócios representam ameaças para a concretização desse quadro.

Por fim, a entidade ressalta a importância das reformas estruturantes. Somente deste modo será possível majorar o PIB potencial – crescimento sustentável sem o fomento da inflação – que, de acordo com o órgão, é de apenas 1,5% ao ano.

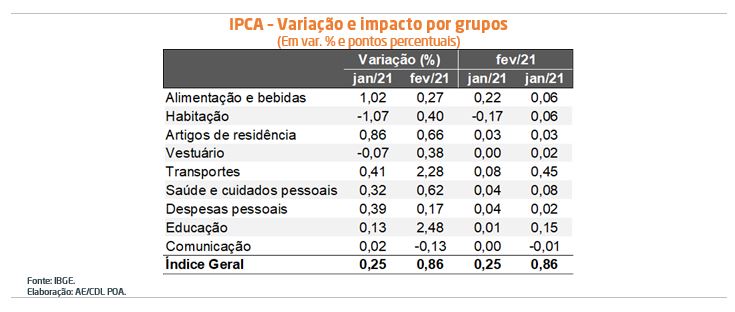

IPCA sobe +0,86% em fevereiro de 2021

O Índice de Preços ao Consumidor Amplo (IPCA) do Brasil avançou +0,86% em fevereiro. Trata-se do maior resultado para o mês desde 2016 (+0,90%), superando também a mediana entre 1999 e 2020 (+0,52%), ao longo do Regime de Metas para a Inflação. Vale ressaltar que a estatística oficial do IBGE excedeu, e muito, o consenso do Relatório FOCUS, do Banco Central (+0,68%) e das 5 instituições mais assertivas nas suas projeções (+0,71%).

Dos nove grandes recortes entre bens e serviços, oito registraram majoração: algo único em 5 anos. A principal influência, responsável por 52,3% da alta do indicador, foi “transportes” (+2,28%), fruto do comportamento dos combustíveis (+7,09%). Em seguida veio “educação” (+2,48%), lembrando que essa é uma época marcada por reajustes nas mensalidades de diversos cursos. Destaques adicionais para “saúde e cuidados pessoais” (+0,62%), “habitação” (+0,40%) e “alimentação e bebidas” (+0,27%).

De março de 2020 até fevereiro de 2021, o IPCA atingiu +5,20% – patamar não verificado desde janeiro de 2017 (+5,35%). Embora a leitura ultrapasse o objetivo definido para 2021 (+3,75%), ainda encontra-se dentro da tolerância máxima de +5,25%.

Transportes (+2,28%): a combinação entre os ganhos do barril de petróleo (+13,5%) e a desvalorização cambial (+1,1%) repercutiu, essencialmente, sobre a gasolina (+7,11%).

Educação (+2,48%): apesar da questão sazonal, o cômputo observado foi o segundo menor da série histórica, iniciada em 2000, em função das restrições existentes no modo presencial. Consequentemente, os estabelecimentos promovem aumentos inferiores para preservar a clientela.

Saúde e cuidados pessoais (+0,62%): acreditamos que as perdas do Real em comparação com a moeda americana foram determinantes para onerar os artigos de higiene, fundamentalmente os produtos para a pele e os perfumes.

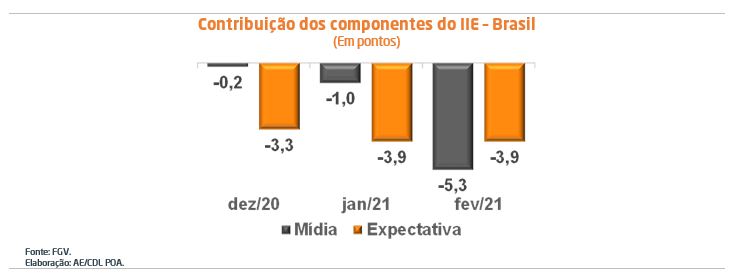

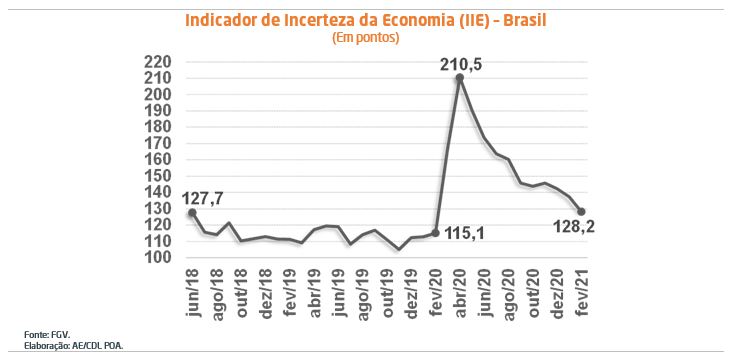

Incerteza cai novamente em fevereiro no Brasil

O Indicador de Incerteza da Economia da FGV mede o grau de imprevisibilidade na tomada de decisão da parte dos agentes localizados no território nacional. De acordo com o arcabouço empregado pelos seus criadores, os 100 pontos representam a média entre janeiro de 2006 e dezembro de 2015: resultados superiores em comparação à referência fornecem sinais de que as indefinições a respeito do futuro prejudicam a dinâmica de expansão da renda.

A queda em fevereiro foi de 9,2 pontos em relação ao mês imediatamente anterior, totalizando agora 128,2 pontos. Trata-se do terceiro recuo consecutivo. Apesar da tendência declinante, o índice mantém-se 13,1 pontos além do patamar verificado em igual período do ano passado – antes da imposição do distanciamento social.

A variável contempla dois componentes: (1) menções à palavra “incerteza” (e de suas derivações) na mídia impressa e online, com peso de 80%; e (2) a dispersão das projeções das instituições participantes do Relatório FOCUS, do Banco Central, para a taxa de câmbio, Taxa SELIC e o IPCA, com importância de 20%.

Tanto o primeiro (-5,3 pontos) como o segundo vetor (-3,9 pontos) exerceram influência negativa para o agregado na última leitura. Cremos que o processo de imunização contra a COVID-19, embora lento, foi determinante para explicar a baixa, prevalecendo sobre: (1) a deterioração do quadro sanitário; (2) as restrições adicionais ao funcionamento dos negócios em diversos estados; (3) a piora do cenário para os países emergentes; (4) os riscos fiscais; e (5) a continuidade das pressões existentes nos preços para produtores e consumidores.