Fique bem informado

01

MARÇO, 2021

Notícias

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o prognóstico para 2021 permaneceu em +3,29%, a despeito dos indicadores de confiança de diversos setores da oferta relativos a fevereiro. Com exceção do comércio, que fechou praticamente estável em comparação com janeiro, os demais ramos – indústria, serviços e construção – exibiram recuo. Logo, o termômetro empresarial, que congrega todas as categorias, teve diminuição de 1,8 ponto percentual.

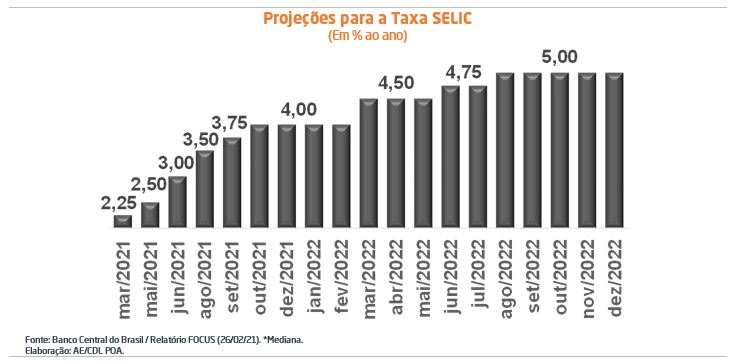

Inflação e Taxa SELIC: as projeções para o IPCA subiram pela oitava semana consecutiva, ao passarem de +3,82% para +3,87%. Trata-se da maior variação antecipada pelos agentes de mercado desde 21 de novembro de 2018. Entendemos que a mudança, possivelmente, esteja atrelada ao IGP-M de fevereiro (+2,53%), determinado, essencialmente, pelo comportamento no atacado (+3,28%).

Como a estimativa para o IPCA já supera a meta de 3,75%, a aposta predominante é de que o ciclo de elevação dos juros comece em março, ao contrário de sete dias atrás.

Taxa de câmbio: a combinação entre incertezas domésticas e o incremento da remuneração dos títulos da dívida americana de 10 anos, motivado pelos estímulos ao crescimento do país, estão alavancando a cotação. A alta recente só não foi maior em função da utilização de instrumentos para conter a depreciação do Real.

A interpretação do Bradesco acerca do panorama

Brasil: a queda esperada do PIB no primeiro trimestre de 2021 ante o intervalo imediatamente anterior está situada entre -0,5% e -1,0%, na série ajustada pela sazonalidade. Todavia, o recrudescimento de novas limitações aos negócios amplifica a probabilidade de revisão baixista nos dados.

De acordo com o cenário dos analistas, a expectativa é de acréscimo de +3,6% da atividade, fundamentado: (1) no ganho de tração da imunização da população; (2) reabilitação dos estoques, cujo patamar encontra-se no menor nível em 15 anos; (3) melhora dos termos de troca, a partir do aumento do preço das exportações frente o das importações; (4) poupança considerável; (5) retomada do emprego.

O balanço de riscos da inflação piorou no último mês, com base nas pressões ainda existentes nas commodities e na desvalorização do Real. Nesse sentido, o IPCA deve encerrar o ano em +3,9%, contra os +3,5% da leitura predecessora. Embora o choque corrente seja visto como “majoritariamente temporário”, seus efeitos não serão compensados dentro do ano-calendário. Consequentemente, o Banco Central iniciará um processo de normalização gradual da política monetária, de modo que a Taxa SELIC finalize 2021 em 4,00% ao ano.

Mundo: quadro mais positivo, diante da redução do número de casos e mortes atribuídas à COVID-19. Outro vetor favorável diz respeito aos pacotes fiscais nos Estados Unidos e na Europa que, casados à farta liquidez, têm impulsionado os ativos. Por conseguinte, o PIB global avançará +6,2%, e não mais +5,7%.

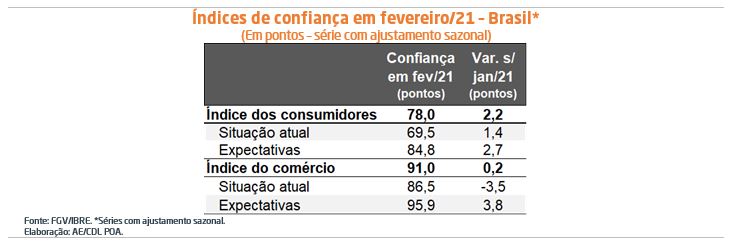

Confiança interrompe trajetória de queda em fevereiro

De acordo com a sondagem, houve elevação de 2,2 pontos (de 75,8 para 78,0) para os consumidores. Já para os empresários do setor, o avanço foi bem menos expressivo: +0,2 ponto (de 90,8 para 91,0). Vale ressaltar que os 100 pontos representam a média entre junho de 2010 e junho de 2015. Os resultados, portanto, apontam para a reversão do declínio verificado ao longo dos últimos quatro meses.

Todas as estatísticas têm dois subcomponentes: situação atual e expectativas. No que tange às famílias, a avaliação do primeiro passou de 68,1 para 69,5 pontos, e de 82,1 para 84,8 pontos para o segundo. Por sua vez, o vetor do momento presente retrocedeu de 90,0 para 86,5 pontos para os varejistas e atacadistas, enquanto a visão para o futuro subiu de 92,1 pontos para 95,9 pontos.

Comentários: a melhora é consistente com a alta observada no Monitor Semanal do PIB brasileiro da OCDE. De acordo com as informações mais recentes, a primeira quinzena exibiu a maior taxa de crescimento em comparação com o mesmo período do ano anterior desde novembro.

Entendemos que uma das hipóteses capazes de explicar esse movimento, a despeito da aceleração do número de contaminações por COVID-19 e das restrições adicionais aos negócios, é a imunização da população. Além disso, a renovação do auxílio emergencial e das medidas de preservação dos empregos é praticamente certa, ajudando no fornecimento de segurança ao processo de aquisição de bens e serviços no curto prazo.

Contudo, é fundamental lembrar que o sentimento dos consumidores encontra-se 11,2% abaixo do patamar de fevereiro de 2020, ou seja, antes da imposição do distanciamento social para conter a disseminação do coronavírus.

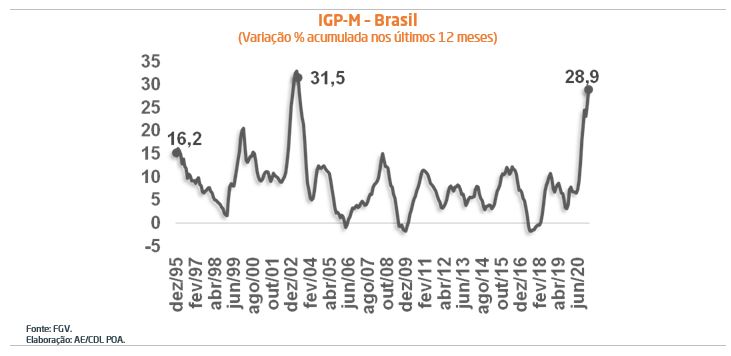

IGP-M sobe +2,53% em fevereiro

O Índice Geral de Preços – Mercado, calculado pela Fundação Getúlio Vargas, apresenta a seguinte composição: (1) 60% do Índice de Preços no Atacado (IPA), que captura a dinâmica no lado do produtor; (2) 30% do Índice de Preços ao Consumidor (IPC), ou seja, das alterações na ponta final; e (3) 10% do Índice Nacional do Custo da Construção (INCC).

Em fevereiro, o IGP-M avançou +2,53%. Trata-se do segundo maior valor para o mês de toda a história do Plano Real, apenas abaixo de 1999 (+3,61%). Já no acumulado dos últimos 12 meses, a variação atingiu +28,9%, algo inédito nessa métrica desde maio de 2003 (+31,5%).

O comportamento no atacado (+3,28%) exerceu, novamente, a principal influência altista sobre o indicador, sobretudo por conta dos incrementos relacionados à soja (+5,41%), aos bovinos (+9,86%), ao minério de ferro (+2,63%), ao milho (+6,41%) e à gasolina automotiva (+17,43%).

Expectativas para o futuro: a perspectiva de aprovação do pacote de estímulo de quase US$ 2 trilhões nos Estados Unidos tem gerado aumento da remuneração dos títulos da dívida americana de 10 e 30 anos. Nesse sentido, a combinação entre expansionismo fiscal, juros deprimidos por longo período de tempo e grande quantidade de liquidez (moeda) em circulação tem suscitado, da parte dos investidores, temores de um repique inflacionário no médio prazo. Diante da majoração do retorno em renda fixa no exterior, existe um impacto direto sobre a taxa de câmbio, tornando tanto as commodities quanto diversos insumos necessários para a fabricação de bens mais caros em Real.