Relatório FOCUS: as últimas previsões para a economia brasileira

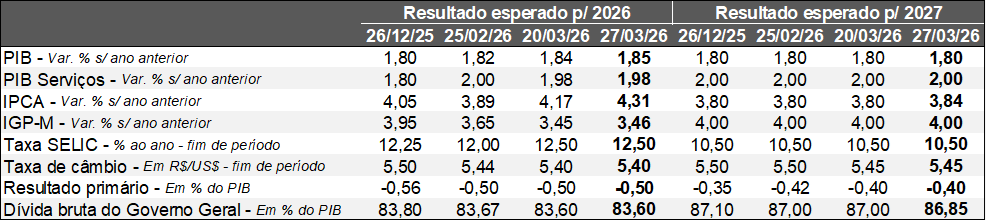

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (27/03/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (27/03/2026). *Mediana. Elaboração: AE/CDL POA.

A semana entre os dias 23 e 27 começou com notícias positivas no front internacional, a partir de “conversas produtivas” entre Estados Unidos e Irã, conforme manifestação de Donald Trump. No entanto, a fala foi rapidamente desmentida por Teerã. É bem verdade que não houve novos ataques direcionados à infraestrutura energética iraniana, mas a continuidade do conflito trouxe desconforto para os mercados: o barril de petróleo do tipo Brent ultrapassou a cotação de US$ 115 na sexta-feira (27). Em março, o crescimento acumulado supera 55%, o que representa o recorde ao longo de um único mês da série histórica.

Outro aspecto relevante envolveu a entrevista da Presidente do Banco Central Europeu, Christine Lagarde, à revista The Economist. A mandatária afirmou que o enfrentamento no Oriente Médio tem potencial de ser mais impactante do que o antecipado em virtude do bloqueio de rotas estratégicas para a movimentação de cargas, como o Estreito de Ormuz, e que o retorno à normalidade é capaz de levar alguns anos. Em cenários pessimistas, a inflação no bloco pode alcançar 6% no início de 2027, o que exigiria uma postura dura do órgão. O conteúdo acabou pressionando os juros negociados pelos investidores.

No Brasil, tivemos dados conjunturais importantes revelados. Em primeiro lugar, a prévia da inflação oficial (IPCA-15) de março avançou +0,44%, frustrando o consenso entre as expectativas dos analistas (+0,29%). A surpresa negativa ficou concentrada em passagens aéreas e alimentação no domicílio. Já os chamados recortes qualitativos – mais sensíveis aos ciclos da produção e do emprego por conta da exclusão de itens tipicamente voláteis – vieram até um pouco melhores do que o esperado, incluindo a média dos 5 núcleos acompanhados pelo BC e os serviços subjacentes. É fundamental ressaltar que a leitura capturou uma parcela diminuta dos efeitos da guerra: o óleo diesel registrou alta de +3,77%, em contraposição aos recuos da gasolina (-0,08%) e do etanol (-0,61%).

Por sua vez, a PNAD referente ao trimestre móvel com término em fevereiro mostrou que a taxa de desocupação subiu de 5,4% para 5,8%, ou seja, levemente acima da mediana entre os prognósticos dos especialistas (5,7%). Cabe lembrar que boa parte do aumento diz respeito à característica inerente ao período, pois muitos contratos temporários de trabalho são encerrados. Além disso, a massa de salários expandiu de forma expressiva (+6,9% nos últimos 12 meses), apesar da desaceleração em comparação com o levantamento anterior (7,3%).

Acreditamos que todos os elementos supracitados colaboraram para a revisão considerável do IPCA previsto para 2026 (de +4,17% para 4,31%). Os horizontes de 2027 (de +3,80 para +3,84%) e 2028 (de +3,52% para +3,57%) também sofreram modificações. A atualização acende um alerta quanto à condução da política monetária, mesmo que os números computados para a Taxa SELIC no fechamento de 2026 (12,50% ao ano), 2027 (10,50% ao ano) e 2028 (10,00% ao ano) tenham permanecido constantes. Contudo, o valor para 2029, encarado como estimativa da taxa neutra (aquela que equilibra oferta e demanda), passou de 9,50% para 9,75% ao ano. Logo, a interpretação é de que o nível de juros necessário para frear a economia e, por conseguinte, os preços, precisa ser maior, com consequências adversas para a geração de renda. Os demais indicadores exibiram mudanças apenas marginais no tocante a 2026, como o PIB (de +1,85% para +1,86%) e o IGP-M (de +3,45% para +3,46%), enquanto a taxa de câmbio para o fim do ano seguiu em R$ 5,40.

Análise do Índice do Banco Central (IBC) – janeiro de 2026

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Jan-26 / Dez-25 (com ajuste sazonal):

• Total da economia: +0,78% (consenso entre os prognósticos dos respondentes sondados pelo Broadcast+ acusava +0,80%);

• É o maior aumento desde janeiro de 2025 (+1,15%);

• Abertura pelas principais categorias:

• A agropecuária caiu 1,5%, devolvendo boa parte do acréscimo verificado na leitura anterior (+2,1%);

• Por sua vez, a indústria subiu +0,37%. Contudo, o segmento encontra-se praticamente estável desde setembro de 2024 e o patamar atual é 12,0% inferior em relação à máxima atingida em março de 2011;

• Os serviços apresentaram incremento de +0,81%. Por conseguinte, o recorte alcançou o pico histórico desde janeiro de 2003;

• Por fim, o IBC sem o agro, cuja sensibilidade aos ciclos de alta e de baixa da produção é superior, avançou +0,86%, quebrando também o seu recorde;

Média móvel dos últimos três meses com ajuste sazonal:

• Total da economia: +0,4%;

• Número é o mais forte desde abril de 2025 e representa uma aceleração expressiva no confronto com o segundo semestre do ano passado;

Jan-26 / Jan-25: +0,98%;

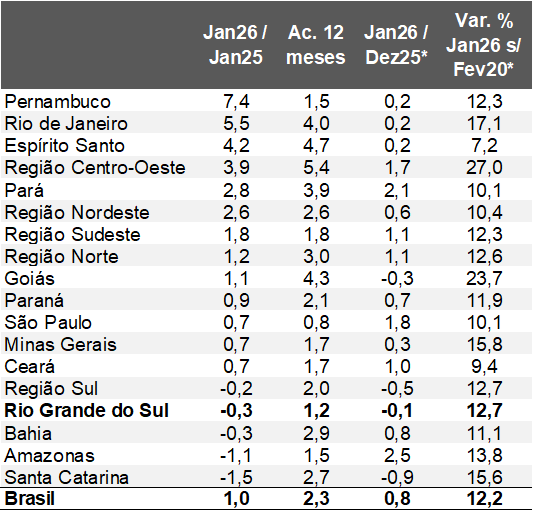

E o Rio Grande do Sul?

Jan-26 / Dez-25 (com ajuste sazonal): -0,11%;

• Queda após duas elevações consecutivas;

• A série continua próxima (-1,2%) do ápice constatado em setembro de 2025. Apesar disso, a majoração é de somente +2,5% ante novembro de 2013, evidenciando as dificuldades estruturais para a geração de crescimento sustentado;

• A irrigação deficitária em diversas lavouras, os investimentos públicos insuficientes, o envelhecimento da população e a posição geográfica distante dos centros consumidores são algumas das causas;

• Conforme o IBGE, o parque fabril tombou -4,5%, enquanto o varejo ampliado (+1,7%) e os serviços (+1,1%) fecharam no azul;

Jan-26 / Jan-25: -0,29%;

• Trata-se do quarto pior resultado entre todas as regiões investigadas, melhor do que a Bahia (-0,3%), Amazonas (-1,1%) e Santa Catarina (-1,5%);

• Todavia, se considerarmos métricas longas, como o acumulado dos últimos 12 meses, nosso estado registrou +1,2%, em contraposição aos desempenhos da Bahia (+2,9%), do Amazonas (+1,5%) e de Santa Catarina (+2,7%);

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

No que se refere ao Brasil, acreditamos que dois fatores em especial justificam a retomada prevista para o PIB no primeiro trimestre: (1) a base de comparação deprimida; e (2) a manifestação dos efeitos das medidas de incentivo à demanda oriundas do governo federal. No entanto, a dinâmica para o restante de 2026 tende a permanecer arrefecida, com projeção para o PIB no ano levemente aquém de +2,0%.

Outro aspecto que merece atenção envolve os desdobramentos do conflito no Oriente Médio. A disparada da cotação do barril de petróleo colabora para alavancar o ramo de óleo e gás, que vem ganhando participação relevante na oferta. O impacto, porém, é mais perceptível nos locais onde essa cadeia é importante, como o Sudeste. Em contrapartida, a pressão sobre a inflação atua para retirar o poder de compra dos rendimentos dos trabalhadores e, consequentemente, limita o espaço existente para a redução da Taxa SELIC de forma equilibrada. A estimativa da Assessoria Econômica da CDL POA para o IPCA em 2026 moveu-se de 3,88% para 4,18% e, para a Taxa SELIC no término de dezembro, de 12,25% para 12,75% ao ano.

Já para o RS, houve frustração significativa no tocante à expectativa para a safra de grãos 2025/2026 do RS. De acordo com a CONAB, a variação esperada decaiu de +13,7% em outubro de 2025 (primeiro levantamento) para +3,2% em fevereiro de 2026, com parcela decisiva de contribuição da soja (de +34,9% para +13,9%). O quadro restringe, e muito, o potencial de expansão do PIB gaúcho.