Relatório FOCUS: as últimas previsões para a economia brasileira

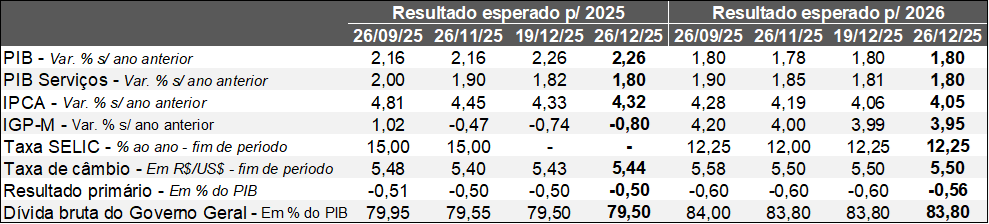

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/12/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/12/2025). *Mediana. Elaboração: AE/CDL POA.

A agenda de indicadores da semana sofreu redução em virtude do feriado de Natal. Ainda assim, tivemos alguns dados relevantes. Aqui no Brasil, a prévia da inflação oficial de dezembro (IPCA-15) avançou +0,25%, ficando abaixo do consenso entre os especialistas sondados pela Reuters (+0,27%). Acreditamos, inclusive, que o resultado determinou o leve recuo do índice estimado para 2025 (de 4,33% para 4,32%). Por um lado, a alimentação no domicílio apresentou a sétima deflação consecutiva, sequência que não era verificada desde 2017. Além disso, os manufaturados registraram nova retração (-0,05%), devido à janela de coleta das informações que levou em consideração as promoções da Black Friday. Em contrapartida, a composição dos chamados recortes qualitativos – mais sensíveis às dinâmicas da produção e do emprego por conta da exclusão de itens tipicamente voláteis – veio um pouco pior do que o esperado, de modo que a tendência de curto prazo (média móvel trimestral com ajuste sazonal em ritmo anualizado) voltou a acelerar para a média dos 5 núcleos acompanhados pelo BC (+3,46% para +3,63%) e os serviços subjacentes (+4,57% para +5,66%). Outro aspecto importante no tocante aos preços envolveu o anúncio da ANEEL a respeito da mudança da bandeira tarifária de energia elétrica de amarela para verde a partir de janeiro, eliminando cobranças adicionais nas contas de luz e reforçando o viés favorável na arrancada de 2026.

Ao longo dos últimos dias, as apostas dos investidores acerca do cenário de manutenção da Taxa SELIC em 15,00% ao ano no término de janeiro ganharam força. Conforme as opções negociadas na B3, as probabilidades subiram de 47% para 67%, principalmente após a revelação da ata da reunião de dezembro, cuja interpretação por boa parcela do mercado foi vista como dura (hawk). Julgamos que o panorama segue em aberto, com chances praticamente idênticas de início dos cortes no primeiro ou no segundo encontro do COPOM em 2026, a ser realizado em março.

No front internacional, destaque para o PIB dos Estados Unidos no terceiro trimestre de 2025. Vale lembrar que a divulgação saiu com atraso, como consequência dos impactos da paralisia parcial da máquina pública (shutdown) entre o começo de outubro e meados de novembro. O crescimento anualizado atingiu +4,3% em relação ao período imediatamente anterior (com ajuste sazonal), enquanto a mediana dos prognósticos acusava +3,3%. Logo, houve uma surpresa amplamente positiva. Pela ótica da demanda, a expansão acabou sendo puxada pelo consumo das famílias (+3,5%) e pelo setor externo.

Por sua vez, a geração líquida entre admitidos e desligados com carteira assinada no segmento privado americano alcançou 11,5 mil na média móvel das últimas 4 semanas até 5 de dezembro, de acordo com o Relatório ADP. Já os pedidos de seguro desemprego totalizaram 214 mil na semana encerrada no dia 20, ou seja, inferior ao previsto. Os levantamentos são consistentes com certa perda de fôlego da ocupação, mas longe de um movimento abrupto que possa sinalizar uma crise. Entendemos que os números consolidam a perspectiva de que o ciclo de queda da taxa básica de juros nos EUA seja interrompido na próxima decisão do órgão responsável pela política monetária (FOMC).

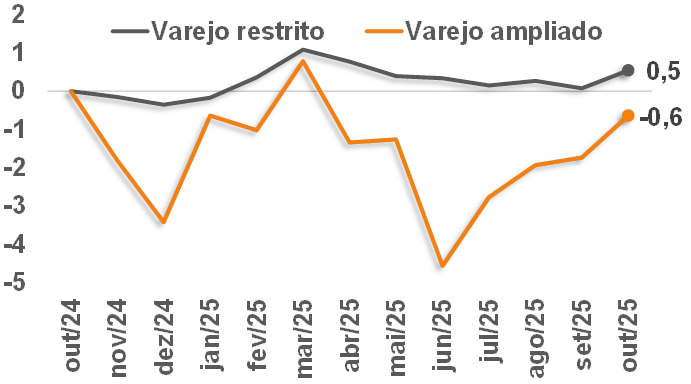

Avaliação das vendas do varejo em outubro de 2025

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Brasil: out-25 / set-25 (com o ajuste sazonal)

• Conceito restrito: +0,5%, enquanto o consenso entre os especialistas sondados pelo Broadcast acusava -0,1%;

• Conceito ampliado: +1,1%, superando a estimativa máxima entre os analistas (+0,9%);

A despeito da surpresa favorável com o desempenho de outubro, os dados indicam que o setor não conseguiu exibir crescimento sustentado nos últimos meses. É bem verdade que a estabilidade das transações não deixa de ser preocupante, conforme o gráfico a seguir.

Volume de vendas do comércio varejista* – Brasil – com ajuste sazonal

(Variação % acumulada desde outubro de 2024)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Em contrapartida, parte da explicação do fenômeno deriva do efeito estatístico atrelado aos patamares elevados da série histórica. Além disso, o quadro macroeconômico é desafiador, o que representa um sinal de resiliência: a inflação ainda pressionada (apesar das leituras recentes benignas), a Taxa SELIC nominal em seu recorde desde 2006 e as incertezas externas e fiscais são fatores negativos no curto prazo. Por sua vez, o mercado de trabalho robusto e os incentivos ao consumo do governo federal ajudam a dar suporte para a renda disponível das famílias.

Rio Grande do Sul: out-25 / set-25 (com o ajuste sazonal)

• Conceito restrito: -1,2%;

• Conceito ampliado: -2,6%;

O ano de 2025 foi marcado por notável desaceleração. Entendemos que a contextualização é fundamental para compreender o movimento porque, em 2024, tivemos uma injeção significativa de liquidez voltada para o enfrentamento das enchentes, com R$ 29 bilhões apenas em recursos novos, segundo o Tesouro. Parte desse dinheiro acabou sendo canalizada para o varejo, estimulando, principalmente, dois grupos: o de itens essenciais (hiper / supermercados, atacarejos e drogarias / farmácias) e o ligado à recomposição de patrimônio perdido (móveis, eletrodomésticos, eletrônicos, entre outros).

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Variação % acumulada no confronto com o mesmo intervalo de 2024)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

A acomodação já era imaginada, pois a majoração em 2024 alcançou +9,0%, acarretando uma base de comparação bastante alta. Da mesma forma, o desaquecimento do nível de atividade brasileiro e a estiagem que prejudicou a safra de grãos de verão do RS (-6,1%, de acordo com o Levantamento Sistemático da Produção Agrícola, do IBGE) constituem elementos que também exerceram influência baixista.

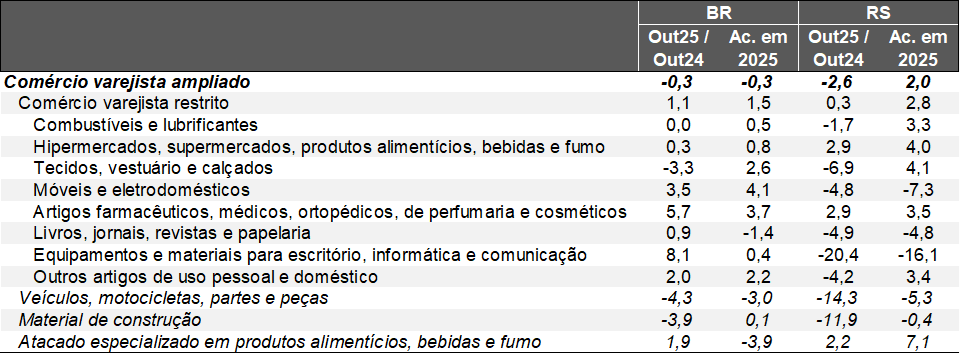

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

O que esperar para o futuro?

No Brasil, acreditamos que o aumento do limite de isenção do Imposto de Renda Pessoa Física para quem ganha até R$ 5 mil mensais / diminuição da alíquota para aqueles que recebem até R$ 7.350 por mês (cerca de R$ 30 bilhões ao todo) beneficiará o comércio em 2026. Outro aspecto positivo diz respeito à perspectiva de que o índice oficial de preços (IPCA) arrefeça um pouco em relação a 2025, o que permitirá ao COPOM reduzir lentamente a taxa básica de juros ao longo do ano que vem, atingindo 12,25% ao ano em dezembro. Todavia, vale chamar a atenção para o fato de que o impacto das mudanças na política monetária é defasado em alguns trimestres até sua plena materialização. Como a agropecuária não repetirá o salto verificado em 2025, a tendência é de que a variação do PIB total seja inferior (+1,76% contra os +2,3% em 2025). Logo, o cenário-base é de incremento contido do varejo.

No que se refere ao Rio Grande do Sul, a dinâmica de 2026 depende, sobretudo, do clima. Até o momento, as evidências corroboram a incidência de um La Niña, porém moderado. Caso venhamos a ter um resultado na colheita próximo de um padrão normal, certamente expandiremos muito acima da média nacional em 2026 (nossa previsão atual para o PIB é de +4,0%), até pelas sucessivas intempéries que não geram as condições adequadas desde 2022.