Relatório FOCUS: as últimas previsões para a economia brasileira

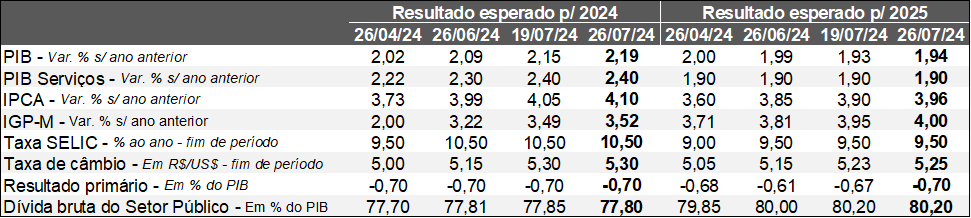

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/07/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/07/2024) *Mediana. | Elaboração: AE/CDL POA.

O IPCA previsto para 2024 subiu entre os dias 19 e 26: de 4,05% para 4,10%. Ao longo da última semana, o grande destaque ficou por conta da prévia da leitura oficial de julho (IPCA-15), cujo resultado (+0,30%) veio acima do consenso entre os agentes sondados pelo Broadcast+ (+0,23%). A surpresa altista decorreu de dois componentes em especial: passagens aéreas (+19,21%) e combustíveis (+1,39%). No segundo caso, o incremento refletiu parte do impacto do reajuste determinado pela Petrobras em vigor desde o dia 09. Por sua vez, a deflação maior do que a esperada do grupo de Alimentos e Bebidas (-0,44%) não foi suficiente para compensar totalmente os vetores de crescimento do índice.

Já o PIB para 2024 avançou de +2,15% para +2,19%. Uma das possíveis hipóteses capazes de explicar a alteração diz respeito ao conjunto de indicadores de confiança divulgados pela Fundação Getúlio Vargas (FGV) para julho. Houve melhora do sentimento no âmbito dos consumidores (+1,8 ponto) e dos empresários do setor da construção (+0,9 ponto) no confronto com o período imediatamente anterior, na série com ajuste sazonal. No que se refere a 2025, o prognóstico sofreu acréscimo na margem (de +1,93% para +1,94%).

A majoração das estimativas para o PIB, as pressões salariais causadas pelas taxas de desemprego deprimidas para padrões brasileiros, a persistência do câmbio em patamares depreciados e o aumento das expectativas de inflação, principalmente a partir de 2025 (horizonte relevante em virtude da defasagem na transmissão dos efeitos de mudanças na política monetária para a economia real) devem gerar uma mensagem de cautela na reunião do COPOM de hoje e amanhã. Na nossa visão, a Taxa SELIC permanecerá em 10,50% até meados de 2025. Ademais, eventuais elevações (ainda que com menor chance em relação ao cenário-base) são mais prováveis em comparação com quedas nos próximos meses.

Em pronunciamento de rádio e TV, Lula afirmou que “não abrirá mão da responsabilidade fiscal”. A fala busca tentar acalmar os ânimos do mercado em função dos ataques direcionados ao Presidente do Banco Central, Roberto Campos Neto, e também da minimização da importância do cumprimento de metas envolvendo receitas e despesas. Recentemente, o governo anunciou um pente-fino na concessão dos Benefícios de Prestação Continuada (BPC), voltados às pessoas carentes com alguma deficiência e idosos, que vêm apresentando forte expansão. Julgamos que os decretos são apenas um paliativo, ou seja, não resolvem o problema.

Indicadores econômicos dos Estados Unidos: PIB no 2ºT/24 e inflação em jun/24

1) Produto Interno Bruto dos EUA no 2ºT/24 (estimativa inicial):

→ O PIB americano subiu 2,8% (taxa anualizada) entre abril e junho em relação ao período imediatamente precedente, na série com ajuste sazonal;

• Resultado superou o consenso entre os especialistas (+2,0%) e praticamente bateu o teto das projeções (+3,0%) consolidadas pela Bloomberg;

→ De acordo com a abertura dos dados pela ótica da demanda, o crescimento foi disseminado;

• O consumo das famílias (+2,3%) exerceu o maior impacto para o total (+1,6 ponto percentual);

· As despesas com manufaturados mostraram elevação de +2,5%, enquanto os serviços desaceleraram pela segunda oportunidade consecutiva (+2,2%);

· A alta no primeiro caso, a despeito do encolhimento da poupança e do crédito caro, é motivada pelo papel que a China vem ocupando na escala global. Nesse sentido, o país asiático atua para exportar deflação por causa dos capitais direcionados ao parque fabril, sobretudo em tecnologia;

· O mercado de trabalho apertado, com desemprego baixo, favorece a geração de ganhos salariais;

• Os investimentos em ativos fixos aumentaram +3,6%;

• Por sua vez, os gastos do governo (+3,1%) foram puxados pela defesa nacional (+5,2%);

· Envolvimento em conflitos bélicos de outras nações ajuda a explicar o desempenho;

2) PCE – jun/24:

→ A medida preferida de inflação do Federal Reserve (Banco Central dos EUA) não repetiu a mesma surpresa positiva sinalizada pelo CPI – importante termômetro dos preços – semanas antes;

→ O índice cheio avançou +0,1% contra maio, de modo que a variação acumulada em 12 meses passou de +2,6% para +2,5%, conforme o esperado pelos analistas;

→ Já o núcleo (recorte que exclui componentes tipicamente voláteis, como alimentos e energia) registrou acréscimo de +0,2%;

• Consequentemente, a variação acumulada em 12 meses permaneceu em 2,6%, ou seja, pior em comparação com os prognósticos (+2,5%);

• A boa notícia ficou por conta do acumulado no trimestre móvel em ritmo anualizado (o que dá uma ideia da tendência de curto prazo): de +2,8% para +2,4%;

Implicações para a política monetária: a leitura do PIB atesta a resiliência do nível de atividade dos Estados Unidos. No tocante ao PCE, entendemos que houve progresso rumo à meta de 2,0%, porém de forma bastante gradual. Na nossa avaliação, ambas as estatísticas são consistentes com o início do ciclo de redução dos juros básicos (fed funds) no quarto trimestre (novembro ou dezembro), sendo um único corte ao longo de 2024.